ผมคิดว่าสิ่งที่กล่าวในวันนี้หลายๆ คู่อาจไม่เคยรู้มาก่อนว่าจำเป็น เพราะบางท่านอาจแต่งงานไปแล้วเกือบ 10 ปีและไม่เคยมีปัญหาใดๆ ทางด้านการเงิน โดยเฉพาะคู่ที่มีสามีเป็นคนทำงานและภรรยาเป็นแม่บ้าน ซึ่งระบบดั้งเดิมที่เห็นกันมาตั้งแต่สมัยยุคคุณพ่อคุณแม่ โดยสามีเป็นผู้หาเงินและภรรยาเป็นผู้เก็บหอมรอมริบ แต่สำหรับโลกสมัยใหม่ที่ต่างคนต้องรับภาระงานมากขึ้นหัวข้อนี้อาจจะพอช่วยท่านได้ หรือไม่อย่างน้อยก็อาจป้องกันกันปัญหาที่อาจจะเกิดขึ้นในอนาคตข้างหน้า

ชีวิตสมรสหมอ

สำหรับกรณีของชีวิตหมออย่างเราๆ ซึ่งจากการศึกษาในสหรัฐอเมริกาพบว่า 40% ของหมอ มักจะจับคู่แต่งงานกันเอง และดูมจะเป็นเช่นนั้นในสังคมหมอไทยเช่นกัน จากการที่เวลาผมไปงานเลี้ยงฉลองงานแต่งงานหมอร่วมรุ่นหลายๆคู่ มักรู้สึกคล้ายกับการเป็นงานรวมหมอมากกว่า ส่วนสาเหตุที่หมอมักแต่งงานกันเอง คงมีหลายปัจจัยมากมาย ผมคงไม่ได้ยกขึ้นมาเป็นหัวข้อในวันนี้เนื่องจากไม่ได้มีเจตนาเขียนวิธีจีบหมอ

แต่สิ่งที่เข้ากับหัวข้อในวันนี้คือการที่หมอมักแต่งงานกันเองทำให้มีเวลาในการบริหารจัดการเรื่องอื่นๆ นอกเหนือจากงานไม่เพียงพอโดยเฉพาะในแง่การจัดการด้านการเงิน ในความเป็นจริงแล้วรายได้ของคู่สามีภรรยาที่เป็นหมอทั้งคู่ดูน่าจะราบรื่น เนื่องจากรายได้โดยรวมน่าจะเพียงพอต่อการใช้ชีวิตในสังคมปัจจุบันอย่างไม่มีปัญหา แต่จากการศึกษาในแง่ของชีวิตการทำงานของหมอพบว่า ประมาณ 50% ของหมอที่แต่งงานด้วยกันมักประสบปัญหาเกี่ยวกับการไม่มีชีวิตชีวาหรือหมดแรงบันดาลใจ (Burn out) ในการทำงานหลังจากทำงานในฐานะหมอโดยเฉลี่ยที่ 3 – 5 ปี นอกจากนี้พบว่าแม้กระทั่งหมอที่แต่งงานกับคู่ที่ไม่ใช่หมอด้วยกันยังพบปัจจัยเสี่ยงนี้อีก 20% ซึ่งปัญหาเหล่านี้อาจส่งผลกระทบในระยะยาวถ้าไม่มีการเตรียมพร้อมก่อนแต่งงาน

พื้นฐาน

สิ่งที่เป็นกุญแจสำคัญที่สุดในการประสบความสำเร็จของการเก็บหอมรอมริบหลังชีวิตสมรสคงเป็นเรื่องความไว้เนื้อเชื่อใจกัน (Level of trust) และการรู้จักซึ่งกันและกันทั้งในแง่ของลักษณะนิสัยส่วนตัว หน้าที่การงาน เพื่อนสนิท เพื่อนร่วมงาน รวมไปถึงญาติพี่น้อง สาเหตุที่ผมกล่าวแบบนั้นเพราะว่า ไม่มีแผนการสำหรับรักษาเงินที่หามาได้ที่เป็นมาตรฐานสำหรับทุกคู่ และแผนที่ดีที่สุดในแต่ละคู่จะแตกต่างกันไปตามระยะเวลาและลักษณะพื้นฐานของแต่ละคู่ ดังนั้นทั้งสองสิ่งข้างต้นจึงเป็นกุญแจสำคัญ โดยข้อมูลของความสัมพันธ์ระหว่างคู่จะสามารถทำให้วางแผนได้แม่นยำขึ้น และระดับความไว้เนื้อเชื่อใจจะสามารถทำให้แผนการบรรลุเป้าหมาย

สำหรับ 5 ข้อที่จะสามารถทำให้คู่สมรสมีความราบรื่นทางการเงินมากขึ้นก็ตามนี้ครับ

1. เปิดเผยทรัพย์สินและหนี้สินก่อนแต่งงาน

อาจจะฟังดูเป็นวัฒนธรรมตะวันตกเนื่องจากประเพณีไทยมักไม่ค่อยมีการกล่าวถึงสินก่อนสมรสและหลังสมรสเท่าไหร่นัก จะพูดถึงเรื่องนี้อีกทีก็ตอนฟ้องร้องก่อนหย่า แต่จุดประสงค์ของหัวข้อในวันนี้ไม่ได้เตรียมมาเพื่อป้องกันเรื่องวุ่นวายหลังการหย่าร้าง แต่เพื่อทำให้คู่แต่งงานเข้าใจพื้นฐานทางการเงินของแต่ละคนเพื่อนำไปใช้ในการวางแผนทางการเงินหลังแต่งงาน แต่ละคนอาจมีหนี้สินหรือทรัพย์สินแตกต่างกันก่อนแต่งงาน ดังนั้นการปรึกษาร่วมกันและวางแผนบริหารทรัพย์สินร่วมน่าจะเป็นเรื่องที่ดีที่สุด

2. เดินทางสายกลาง

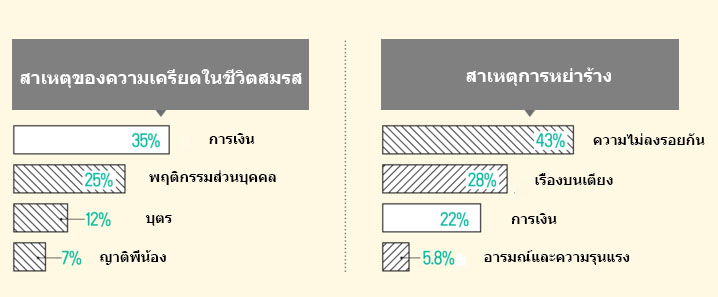

จากการศึกษาเกี่ยวกับความตึงเครียดในชีวิตสมรสพบว่า ความตึงเครียดทางการเงินเป็นปัญหาที่พบบ่อยที่สุดระหว่างคู่สมรส ตามมาด้วยนิสัยส่วนตัว การเลี้ยงดูบุตร และญาติพี่น้อง นอกจากนี้ปัญหาทางการเงินก็เป็นหนึ่งในปัจจัยสำคัญที่ส่งผลต่อการหย่าร้าง

แนวความคิดเรื่องการรวมเงินเป็นบัญชีเดียวกันหลังแต่งงานอาจจะดูล้าสมัยกับโลกปัจจุบัน บางทีการมีหลายบัญชีที่เป็นบัญชีส่วนตัวและเป็นบัญชีกลางระหว่างคู่ก็อาจเป็นทางออกที่ดีที่สุด ในการบรรลุเป้าหมายทางการเงินระยะยาว การเก็บเงินอาจจะต้องไม่หย่อนหรือตึงเกินไป การใช้จ่ายนั้นบางส่วนอาจเป็นเรื่องของลักษณะนิสัยส่วนบุคคล ซึ่งบางทีไม่สามารถปรับเปลี่ยนได้ทันทีหลังแต่งงาน ดังนั้นการมีบัญชีเพื่อการใช้จ่ายส่วนตัวจะช่วยผ่อนคลายความตึงเครียดทางการเงินต่อการปรับตัวหลังแต่งงาน แต่ในขณะเดียวกันควรมีการกำหนดเพดานถึงปริมาณเงินที่สามารถใช้จ่ายส่วนตัว และจุดที่ต้องตัดสินใจร่วมกันเมื่อการใช้เงินเพื่อการส่วนตัวถึงเพดานที่กำหนด

3. ปลดหนี้และรักษาทรัพย์ร่วมกัน

เมื่อทราบข้อมูลทางการเงินของแต่ละฝ่าย การวางแผนทางการเงินร่วมกันอาจจะพุ่งเป้าไปที่สินทรัพย์ที่ก่อให้เกิดรายได้มากที่สุด และหนี้สินที่ก่อให้เกิดดอกเบี้ยสูงสุด เพื่อการจัดสรรรายได้และเงินเก็บอย่างเหมาะสม โดยไม่จำเป็นต้องเป็นทรัพย์สินหรือหนี้สินของแต่ละคน

4. ตั้งเป้าหมายทางการเงินร่วมกัน

ผ่อนบ้านหมดในอีก 5 ปี – ความสำคัญ A

ซื้อรถใหม่ในอีก 3 ปี – ความสำคัญ C

เที่ยวต่างประเทศอย่างน้อย 3 ครั้งต่อปีในอีก 2 ปี – ความสำคัญ D

สามารถสร้างพอร์ตการลงทุนอย่างน้อยเป็นจำนวน 10 ล้านบาทในอีก 8 ปี – ความสำคัญ B

หัวข้อนี้คงเป็นเรื่องเดียวกับพื้นฐานทางการเงินส่วนบุคคล (Personal finance) แต่ยังคงมีความสำคัญในแง่ของชีวิตคู่เนื่องจากแต่ละคนอาจมีเป้าหมายทางการเงินแตกต่างกันก่อนแต่งงาน การปรึกษาและการทำงานร่วมกันอาจดูเป็นทางออกที่ดีที่สุด เช่นกันแต่ละเป้าหมายอย่างน้อยควรมีการกำหนดระยะเวลาและความสำคัญ เพื่อจำแนกความชัดเจนของเป้าหมาย

5. กำหนดบทบาททางการเงินอย่างชัดเจน

การกำหนดหน้าที่ตามหัวข้อนี้ อาจไม่ใช่แค่ในเรื่องของใครเป็นคนเก็บตังค์ หาตังค์ หรือใช้ตังค์ แต่ต้องรวมถึงการเฝ้าติดตามการเปลี่ยนของรายรับ รายจ่าย ที่เกิดขึ้นในแต่ละเดือน รวมไปถึงผลการลงทุนและดอกเบี้ยจากสินทรัพย์และหนี้สินต่างๆของแต่ละบุคคล จากการศึกษาในแง่ของการเงินส่วนบุคคลและคู่สมรสพบว่า เกือบครึ่งไม่ทราบว่าแต่ละฝ่ายมีร่ายจ่ายเฉลี่ยต่อสัปดาห์เท่าไหร่ และ 1 ใน 3 ไม่ทราบตัวเลขในบัญชีหรือเงินเดือนของอีกฝ่าย

สุดท้าย

สุดท้ายผมขอฝากอีกเรื่องคือมีการศึกษาที่แสดงให้เห็นว่า การหย่าร้างก็เป็นอีกปัจจัยสำคัญที่ส่งผลต่อสุขภาพทางการเงินของแต่ละบุคคลในระยะยาว เมื่อเทียบกับการมีคู่สามีภรรยาเดียวทั้งชีวิต โดยพบว่าบุคคลที่ผ่านการแต่งงานหลายครั้งมักมีฐานะทางการเงินที่ด้อยกว่าการแต่งงานครั้งเดียว ดังนั้นการเลือกคู่ชีวิตจึงมีความสำคัญไม่แพ้กัน

https://www.facebook.com/INVDOC/

5 ข้อกับการประหยัดเงินหลังชีวิตแต่งงานของหมอ

ชีวิตสมรสหมอ

สำหรับกรณีของชีวิตหมออย่างเราๆ ซึ่งจากการศึกษาในสหรัฐอเมริกาพบว่า 40% ของหมอ มักจะจับคู่แต่งงานกันเอง และดูมจะเป็นเช่นนั้นในสังคมหมอไทยเช่นกัน จากการที่เวลาผมไปงานเลี้ยงฉลองงานแต่งงานหมอร่วมรุ่นหลายๆคู่ มักรู้สึกคล้ายกับการเป็นงานรวมหมอมากกว่า ส่วนสาเหตุที่หมอมักแต่งงานกันเอง คงมีหลายปัจจัยมากมาย ผมคงไม่ได้ยกขึ้นมาเป็นหัวข้อในวันนี้เนื่องจากไม่ได้มีเจตนาเขียนวิธีจีบหมอ

แต่สิ่งที่เข้ากับหัวข้อในวันนี้คือการที่หมอมักแต่งงานกันเองทำให้มีเวลาในการบริหารจัดการเรื่องอื่นๆ นอกเหนือจากงานไม่เพียงพอโดยเฉพาะในแง่การจัดการด้านการเงิน ในความเป็นจริงแล้วรายได้ของคู่สามีภรรยาที่เป็นหมอทั้งคู่ดูน่าจะราบรื่น เนื่องจากรายได้โดยรวมน่าจะเพียงพอต่อการใช้ชีวิตในสังคมปัจจุบันอย่างไม่มีปัญหา แต่จากการศึกษาในแง่ของชีวิตการทำงานของหมอพบว่า ประมาณ 50% ของหมอที่แต่งงานด้วยกันมักประสบปัญหาเกี่ยวกับการไม่มีชีวิตชีวาหรือหมดแรงบันดาลใจ (Burn out) ในการทำงานหลังจากทำงานในฐานะหมอโดยเฉลี่ยที่ 3 – 5 ปี นอกจากนี้พบว่าแม้กระทั่งหมอที่แต่งงานกับคู่ที่ไม่ใช่หมอด้วยกันยังพบปัจจัยเสี่ยงนี้อีก 20% ซึ่งปัญหาเหล่านี้อาจส่งผลกระทบในระยะยาวถ้าไม่มีการเตรียมพร้อมก่อนแต่งงาน

พื้นฐาน

สิ่งที่เป็นกุญแจสำคัญที่สุดในการประสบความสำเร็จของการเก็บหอมรอมริบหลังชีวิตสมรสคงเป็นเรื่องความไว้เนื้อเชื่อใจกัน (Level of trust) และการรู้จักซึ่งกันและกันทั้งในแง่ของลักษณะนิสัยส่วนตัว หน้าที่การงาน เพื่อนสนิท เพื่อนร่วมงาน รวมไปถึงญาติพี่น้อง สาเหตุที่ผมกล่าวแบบนั้นเพราะว่า ไม่มีแผนการสำหรับรักษาเงินที่หามาได้ที่เป็นมาตรฐานสำหรับทุกคู่ และแผนที่ดีที่สุดในแต่ละคู่จะแตกต่างกันไปตามระยะเวลาและลักษณะพื้นฐานของแต่ละคู่ ดังนั้นทั้งสองสิ่งข้างต้นจึงเป็นกุญแจสำคัญ โดยข้อมูลของความสัมพันธ์ระหว่างคู่จะสามารถทำให้วางแผนได้แม่นยำขึ้น และระดับความไว้เนื้อเชื่อใจจะสามารถทำให้แผนการบรรลุเป้าหมาย

สำหรับ 5 ข้อที่จะสามารถทำให้คู่สมรสมีความราบรื่นทางการเงินมากขึ้นก็ตามนี้ครับ

1. เปิดเผยทรัพย์สินและหนี้สินก่อนแต่งงาน

อาจจะฟังดูเป็นวัฒนธรรมตะวันตกเนื่องจากประเพณีไทยมักไม่ค่อยมีการกล่าวถึงสินก่อนสมรสและหลังสมรสเท่าไหร่นัก จะพูดถึงเรื่องนี้อีกทีก็ตอนฟ้องร้องก่อนหย่า แต่จุดประสงค์ของหัวข้อในวันนี้ไม่ได้เตรียมมาเพื่อป้องกันเรื่องวุ่นวายหลังการหย่าร้าง แต่เพื่อทำให้คู่แต่งงานเข้าใจพื้นฐานทางการเงินของแต่ละคนเพื่อนำไปใช้ในการวางแผนทางการเงินหลังแต่งงาน แต่ละคนอาจมีหนี้สินหรือทรัพย์สินแตกต่างกันก่อนแต่งงาน ดังนั้นการปรึกษาร่วมกันและวางแผนบริหารทรัพย์สินร่วมน่าจะเป็นเรื่องที่ดีที่สุด

2. เดินทางสายกลาง

จากการศึกษาเกี่ยวกับความตึงเครียดในชีวิตสมรสพบว่า ความตึงเครียดทางการเงินเป็นปัญหาที่พบบ่อยที่สุดระหว่างคู่สมรส ตามมาด้วยนิสัยส่วนตัว การเลี้ยงดูบุตร และญาติพี่น้อง นอกจากนี้ปัญหาทางการเงินก็เป็นหนึ่งในปัจจัยสำคัญที่ส่งผลต่อการหย่าร้าง

แนวความคิดเรื่องการรวมเงินเป็นบัญชีเดียวกันหลังแต่งงานอาจจะดูล้าสมัยกับโลกปัจจุบัน บางทีการมีหลายบัญชีที่เป็นบัญชีส่วนตัวและเป็นบัญชีกลางระหว่างคู่ก็อาจเป็นทางออกที่ดีที่สุด ในการบรรลุเป้าหมายทางการเงินระยะยาว การเก็บเงินอาจจะต้องไม่หย่อนหรือตึงเกินไป การใช้จ่ายนั้นบางส่วนอาจเป็นเรื่องของลักษณะนิสัยส่วนบุคคล ซึ่งบางทีไม่สามารถปรับเปลี่ยนได้ทันทีหลังแต่งงาน ดังนั้นการมีบัญชีเพื่อการใช้จ่ายส่วนตัวจะช่วยผ่อนคลายความตึงเครียดทางการเงินต่อการปรับตัวหลังแต่งงาน แต่ในขณะเดียวกันควรมีการกำหนดเพดานถึงปริมาณเงินที่สามารถใช้จ่ายส่วนตัว และจุดที่ต้องตัดสินใจร่วมกันเมื่อการใช้เงินเพื่อการส่วนตัวถึงเพดานที่กำหนด

3. ปลดหนี้และรักษาทรัพย์ร่วมกัน

เมื่อทราบข้อมูลทางการเงินของแต่ละฝ่าย การวางแผนทางการเงินร่วมกันอาจจะพุ่งเป้าไปที่สินทรัพย์ที่ก่อให้เกิดรายได้มากที่สุด และหนี้สินที่ก่อให้เกิดดอกเบี้ยสูงสุด เพื่อการจัดสรรรายได้และเงินเก็บอย่างเหมาะสม โดยไม่จำเป็นต้องเป็นทรัพย์สินหรือหนี้สินของแต่ละคน

4. ตั้งเป้าหมายทางการเงินร่วมกัน

ผ่อนบ้านหมดในอีก 5 ปี – ความสำคัญ A

ซื้อรถใหม่ในอีก 3 ปี – ความสำคัญ C

เที่ยวต่างประเทศอย่างน้อย 3 ครั้งต่อปีในอีก 2 ปี – ความสำคัญ D

สามารถสร้างพอร์ตการลงทุนอย่างน้อยเป็นจำนวน 10 ล้านบาทในอีก 8 ปี – ความสำคัญ B

หัวข้อนี้คงเป็นเรื่องเดียวกับพื้นฐานทางการเงินส่วนบุคคล (Personal finance) แต่ยังคงมีความสำคัญในแง่ของชีวิตคู่เนื่องจากแต่ละคนอาจมีเป้าหมายทางการเงินแตกต่างกันก่อนแต่งงาน การปรึกษาและการทำงานร่วมกันอาจดูเป็นทางออกที่ดีที่สุด เช่นกันแต่ละเป้าหมายอย่างน้อยควรมีการกำหนดระยะเวลาและความสำคัญ เพื่อจำแนกความชัดเจนของเป้าหมาย

5. กำหนดบทบาททางการเงินอย่างชัดเจน

การกำหนดหน้าที่ตามหัวข้อนี้ อาจไม่ใช่แค่ในเรื่องของใครเป็นคนเก็บตังค์ หาตังค์ หรือใช้ตังค์ แต่ต้องรวมถึงการเฝ้าติดตามการเปลี่ยนของรายรับ รายจ่าย ที่เกิดขึ้นในแต่ละเดือน รวมไปถึงผลการลงทุนและดอกเบี้ยจากสินทรัพย์และหนี้สินต่างๆของแต่ละบุคคล จากการศึกษาในแง่ของการเงินส่วนบุคคลและคู่สมรสพบว่า เกือบครึ่งไม่ทราบว่าแต่ละฝ่ายมีร่ายจ่ายเฉลี่ยต่อสัปดาห์เท่าไหร่ และ 1 ใน 3 ไม่ทราบตัวเลขในบัญชีหรือเงินเดือนของอีกฝ่าย

สุดท้าย

สุดท้ายผมขอฝากอีกเรื่องคือมีการศึกษาที่แสดงให้เห็นว่า การหย่าร้างก็เป็นอีกปัจจัยสำคัญที่ส่งผลต่อสุขภาพทางการเงินของแต่ละบุคคลในระยะยาว เมื่อเทียบกับการมีคู่สามีภรรยาเดียวทั้งชีวิต โดยพบว่าบุคคลที่ผ่านการแต่งงานหลายครั้งมักมีฐานะทางการเงินที่ด้อยกว่าการแต่งงานครั้งเดียว ดังนั้นการเลือกคู่ชีวิตจึงมีความสำคัญไม่แพ้กัน

https://www.facebook.com/INVDOC/