Call Front Ratio Spread หรือบางตำราอาจเรียก Call Ratio Spread

หรือ Call Front Spread หรือ Call Ratio Vertical Spread

หรือ 1x2 Call Ratio Vertical Spread

เป็นการ long call strike ต่ำกว่า จำนวน 1 สัญญา

และ short call strike ที่สูงกว่า จำนวน 2 สัญญา

ใน series เดียวกัน

โดย กำไรจะจำกัด

ส่วนขาดทุนจะไม่จำกัดในด้านขาขึ้น

ด้านขาลง จะกำไร หรือขาดทุนจำกัด ขึ้นกับ premium ที่ได้รับ และจ่ายไป

เป็นการเทรดในมุมมองว่าตลาดจะ sideways หรืออาจจะลงได้

และคาดว่าจะไม่ขึ้นแรงมาก

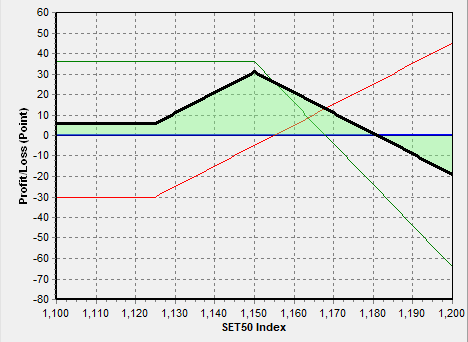

สมมติ long s50u18c1125 (lc1125) 1 สัญญา ที่ premium 30

และ short s50u18c1150 (sc1150*2) 2 สัญญา ที่ premium 18

เส้นสีแดง คือ lc1125

เส้นสีเขียว คือ sc1150

เส้นสีดำ คือ lc1125 + sc1150*2 คือ call front ratio spread

จุดสูงสุด คือ จุดที่กำไรมากสุด เท่ากับ

(strike สูง - strike ต่ำ) + (ผลต่างค่า premium ที่รับ - ที่จ่าย)

= (1150 - 1125) + (18*2 - 30) = 25 + 6 = 31 จุด

จุดต่ำสุดด้านขาลง คือ จุดที่ กำไร หรือขาดทุนมากสุดด้านขาลง เท่ากับ

ผลต่างค่า premium ที่รับ - ที่จ่าย

= 18*2 - 30 = 6 จุด

ถ้า premium ที่รับ มากกว่าที่จ่ายไป จะ กำไร

ถ้า premium ที่รับ น้อยกว่าที่จ่ายไป จะ ขาดทุน

จุดเท่าทุน (Break-Even Point) คือ จุดที่เส้นกราฟตัดแกน X (Y = 0)

ด้านขาขึ้น เท่ากับ strike สูง + กำไรสูงสุด

= 1150 + 31 = 1181

ด้านขาลง ถ้ากำไรคงที่ จะไม่มีจุด BE เพราะ ไม่มีจุดตัดแกน X

ถ้าขาดทุนคงที่ จะมีจุด BE = strike ต่ำ + (ผลต่างค่า premium ที่จ่าย - ที่รับ)

ถ้า set50 > 1181 จะเริ่มขาดทุนไปเรื่อยๆ

ถ้า set50 < 1181 จะเริ่มกำไรไปเรื่อยๆ

ถ้า set50 = 1150 จะกำไรสูงสุด

ถ้า set50 < 1150 จะเริ่มกำไรลดลงไปเรื่อยๆ

ถ้า set50 < 1125 ลงไป จะกำไร หรือขาดทุนคงที่

จากรูปกราฟ จะเห็นว่า คล้ายกราฟ short straddle รวมกับ long put ด้านซ้าย

หรือ (short call + short put) strike สูง + long put strike ต่ำ

ในทางปฏิบัติ เราสามารถทำ call front ratio spread ได้หลายวิธี

อธิบายได้ด้วย synthetic options

ตัวอย่าง

call front ratio spread = LC1125 + SC1150*2

จาก synthetic options จะได้ว่า

LC1125 = LP1125 + LF

SC1150 = SP1150 + SF

แทนค่า LC1125 จะได้

= LP1125 + LF + SC1150*2

= LP1125 + (LF + SC1150) + SC1150

เนื่องจาก LF + SC1150 เท่ากับ SP1150

= LP1125 + SP1150 + SC1150

SP1150 + SC1150 ก็คือ short straddle นั่นเอง

ดังนั้น call front ratio spread จะให้กราฟเหมือนกับ long put รวมกับ short straddle เช่นกัน

นอกจากนี้เราสามารถแทนค่า synthetic options ที่ SC1150 และ/หรือ LC1125

จะได้รูปแบบการทำได้หลายแบบ

เช่น LC1125 + SP1150*2 + SF*2

หรือ LP1125 + SC1150*2 + LF

หรือ LP1125 + SP1150*2 + SF

ในทางปฏิบัติ call front ratio spread สามารถปรับเปลี่ยนจากกลยุทธ์อื่นได้ เช่น

จาก bull call spread = LC1125 + SC1150 โดยการเพิ่ม SC1150 เข้าไป

หรือจาก short straddle = SC1150 + SP1150 โดยการเพิ่ม LP1125 เข้าไป

TFEX Options - 2/8/2018 - Call Front Ratio Spread

หรือ Call Front Spread หรือ Call Ratio Vertical Spread

หรือ 1x2 Call Ratio Vertical Spread

เป็นการ long call strike ต่ำกว่า จำนวน 1 สัญญา

และ short call strike ที่สูงกว่า จำนวน 2 สัญญา

ใน series เดียวกัน

โดย กำไรจะจำกัด

ส่วนขาดทุนจะไม่จำกัดในด้านขาขึ้น

ด้านขาลง จะกำไร หรือขาดทุนจำกัด ขึ้นกับ premium ที่ได้รับ และจ่ายไป

เป็นการเทรดในมุมมองว่าตลาดจะ sideways หรืออาจจะลงได้

และคาดว่าจะไม่ขึ้นแรงมาก

สมมติ long s50u18c1125 (lc1125) 1 สัญญา ที่ premium 30

และ short s50u18c1150 (sc1150*2) 2 สัญญา ที่ premium 18

เส้นสีแดง คือ lc1125

เส้นสีเขียว คือ sc1150

เส้นสีดำ คือ lc1125 + sc1150*2 คือ call front ratio spread

จุดสูงสุด คือ จุดที่กำไรมากสุด เท่ากับ

(strike สูง - strike ต่ำ) + (ผลต่างค่า premium ที่รับ - ที่จ่าย)

= (1150 - 1125) + (18*2 - 30) = 25 + 6 = 31 จุด

จุดต่ำสุดด้านขาลง คือ จุดที่ กำไร หรือขาดทุนมากสุดด้านขาลง เท่ากับ

ผลต่างค่า premium ที่รับ - ที่จ่าย

= 18*2 - 30 = 6 จุด

ถ้า premium ที่รับ มากกว่าที่จ่ายไป จะ กำไร

ถ้า premium ที่รับ น้อยกว่าที่จ่ายไป จะ ขาดทุน

จุดเท่าทุน (Break-Even Point) คือ จุดที่เส้นกราฟตัดแกน X (Y = 0)

ด้านขาขึ้น เท่ากับ strike สูง + กำไรสูงสุด

= 1150 + 31 = 1181

ด้านขาลง ถ้ากำไรคงที่ จะไม่มีจุด BE เพราะ ไม่มีจุดตัดแกน X

ถ้าขาดทุนคงที่ จะมีจุด BE = strike ต่ำ + (ผลต่างค่า premium ที่จ่าย - ที่รับ)

ถ้า set50 > 1181 จะเริ่มขาดทุนไปเรื่อยๆ

ถ้า set50 < 1181 จะเริ่มกำไรไปเรื่อยๆ

ถ้า set50 = 1150 จะกำไรสูงสุด

ถ้า set50 < 1150 จะเริ่มกำไรลดลงไปเรื่อยๆ

ถ้า set50 < 1125 ลงไป จะกำไร หรือขาดทุนคงที่

จากรูปกราฟ จะเห็นว่า คล้ายกราฟ short straddle รวมกับ long put ด้านซ้าย

หรือ (short call + short put) strike สูง + long put strike ต่ำ

ในทางปฏิบัติ เราสามารถทำ call front ratio spread ได้หลายวิธี

อธิบายได้ด้วย synthetic options

ตัวอย่าง

call front ratio spread = LC1125 + SC1150*2

จาก synthetic options จะได้ว่า

LC1125 = LP1125 + LF

SC1150 = SP1150 + SF

แทนค่า LC1125 จะได้

= LP1125 + LF + SC1150*2

= LP1125 + (LF + SC1150) + SC1150

เนื่องจาก LF + SC1150 เท่ากับ SP1150

= LP1125 + SP1150 + SC1150

SP1150 + SC1150 ก็คือ short straddle นั่นเอง

ดังนั้น call front ratio spread จะให้กราฟเหมือนกับ long put รวมกับ short straddle เช่นกัน

นอกจากนี้เราสามารถแทนค่า synthetic options ที่ SC1150 และ/หรือ LC1125

จะได้รูปแบบการทำได้หลายแบบ

เช่น LC1125 + SP1150*2 + SF*2

หรือ LP1125 + SC1150*2 + LF

หรือ LP1125 + SP1150*2 + SF

ในทางปฏิบัติ call front ratio spread สามารถปรับเปลี่ยนจากกลยุทธ์อื่นได้ เช่น

จาก bull call spread = LC1125 + SC1150 โดยการเพิ่ม SC1150 เข้าไป

หรือจาก short straddle = SC1150 + SP1150 โดยการเพิ่ม LP1125 เข้าไป