ปัจจุบันด้วยเทคโนโลยีทางออนไลน์ที่มีการพัฒนามากขึ้น หากให้เทียบกับในอดีต ที่กว่าเราจะได้เล่นอินเทอร์เน็ทแต่ละทีต้องรอเสียงต่ออินเทอร์เน็ทให้ติดเสียก่อน (ถ้าใครยังคงทัน) การที่จะโหลดแต่ละเว็บก็ช้าซะจนกินข้าวได้ 1 มื้อ หรือเล่นๆ ไปก็หลุดต้องต่อใหม่เรื่อยๆ แต่ปัจจุบันเพียงคลิกก็สามารถค้นหาข้อมูลได้ทันที ด้วยเทคโนโลยีนี่เองที่ช่วยให้ธุรกิจมีการเปลี่ยนแปลงเข้ามาสู่โลกออนไลน์กันมากขึ้น ทำให้มี พ่อค้า แม่ค้า ออนไลน์เกิดขึ้นมากมาย

แต่เมื่อมีรายได้เข้ามา ก็ถือเป็นหน้าที่ของเราที่ต้องยื่นภาษี เป็นสิ่งหนึ่งที่กฎหมายกำหนดไว้ เพราะหากละเลยจะมีบทลงโทษตามมา บางคนถึงขั้นปิดกิจการกันเลยทีเดียว แล้วใครบ้างที่ต้องยื่นภาษี หากมีรายได้อื่นๆ ที่ไม่ใช่เงินเดือนเพียงอย่างเดียว หากเป็นคนโสด มีรายได้ต่อปีเกิน 60,000 บาท หรือ คู่สมรสมีรายได้รวมต่อปีเกิน 120,000 บาท ต้องยื่นแบบภาษีทุกกรณี

วันนี้

K-EXPERT จึงอยากจะมาแนะนำวิธีการคำนวณภาษีให้เพื่อนๆ ที่ยังสงสัยเข้าใจได้ง่ายขึ้น

รายได้จากการค้าขายออนไลน์นั้น ทางภาษีถือเป็นรายได้ 40(8) โดยรายได้ประเภทนี้ผู้มีรายได้ต้องยื่นเพื่อคำนวณภาษีปีละ 2 ครั้ง คือ ครึ่งปี (ภ.ง.ด.94) จะเป็นการสรุปรายได้ทั้งหมดที่เกิดขึ้นในช่วงครึ่งปีภาษีแรกที่ผ่านมา และเต็มปี (ภ.ง.ด.90) เป็นการสรุปรายได้ทั้งหมดของปีที่ผ่านมาอีกครั้ง

โดยการคำนวณเพื่อเสียภาษีสำหรับเงินได้ประเภท 40(8) นั้น สามารถคำนวณได้ 2 วิธี ในที่นี้จะอธิบายการคำนวณภาษีแบบทั้งปีก่อนนะครับ

วิธีที่ 1 การคำนวณภาษีแบบเดียวกับภาษีเงินได้บุคคลธรรมดา คือ (รายได้ – ค่าใช้จ่าย – ค่าลดหย่อน) X อัตราภาษี = ภาษีที่ต้องจ่าย

เริ่มแรกคือ การทำบันทึกรับจ่ายของตนเองเพื่อเราจะได้มีข้อมูลในการรวบรวมรายได้ทั้งหมดต่อปีของเรา และรายจ่ายที่เกิดขึ้น นอกจากจะใช้เพื่อคำนวณภาษีแล้ว ยังสามารถดูสถานะทางธุรกิจของเราได้อีกด้วย เมื่อเรามีรายได้มาแล้ว

ต่อมาคือ การหักค่าใช้จ่ายโดยเงินได้ประเภท 40(8) สามารถเลือกหักได้ 2 วิธีคือ

1. คำนวณแบบหักค่าใช้จ่ายแบบเหมา คือเราจะสามารถหักค่าใช้จ่ายได้ 60% จากรายได้ทั้งปี (เฉพาะเราเป็นผู้ซื้อมา และขายไปเท่านั้น ไม่นับรวมผู้ผลิตนะ) เช่น หากเรามีรายได้ทั้งปีอยู่ที่ 800,000 บาท รายได้หลังหักค่าใช้จ่ายเราจะอยู่ที่ (800,000 X 40% = 320,000 บาท) เราจะเหลือรายได้หลังหักค่าใช้จ่ายอยู่ที่ 320,000 บาทนั่นเอง

2. คำนวณแบบตามจริง โดยเอกสารที่สามารถนำมาเป็นค่าใช้จ่ายได้นั้นต้องมีใบกำกับภาษีของค่าใช้จ่ายที่เราได้จ่ายไปยื่นให้กับสรรพากรด้วยนะ

เมื่อเราได้รายได้หลังหักค่าใช้จ่ายแล้ว ก็นำมาหักค่าลดหย่อน โดยค่าลดหย่อนนั้นจะขึ้นอยู่กับแต่ละบุคคลโดยสามารถเช็กค่าลดหย่อนได้ที่

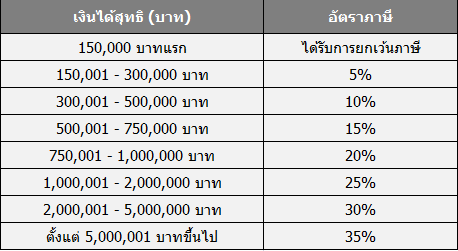

http://www.rd.go.th/publish/59674.0.html ที่ลดหย่อนได้แน่ๆ คือค่าลดหย่อนส่วนตัว 60,000 บาท เมื่อเราหักค่าลดหย่อนแล้ว จะได้เงินได้สุทธิเพื่อนำไปคิดภาษีแบบขั้นบันไดตามตารางด้านล่างครับ

จากตัวอย่างด้านบน หากรายได้หลังหักค่าใช้จ่ายด้วยวิธีเหมาคือ 320,000 แล้วหักค่าลดหย่อน อีก 60,000 บาท จะเป็นเงินได้สุทธิ 320,000 - 60,000 = 260,000 บาทเมื่อนำไปคำนวณตามตารางภาษี โดย 150,000 บาทแรกได้รับการยกเว้น ส่วนที่เหลืออีก 110,000 อยู่ในอัตราภาษีที่ 5% คือ 110,000 X 5% = 5,500 บาท ดังนั้นเราจะเสียภาษีอยู่ที่ 5,500 บาทนั่นเอง

วิธีที่ 2 คือการคิดแบบเหมา 0.5% โดยเราจะคิดวิธีนี้ได้ก็ต่อเมื่อเรามีรายได้นอกเหนือจากเงินเดือนเพียงอย่างเดียว โดยรายได้นอกเหนือจากเงินเดือนนี้ รวมกันแล้วเกิน 1 ล้านบาทขึ้นไป โดยวิธีการนี้คือ (นำเงินได้ที่ไม่ใช่เงินเดือนทั้งหมด X 0.005 = ภาษีที่ต้องชำระ) นั่นเอง

จากตัวอย่างด้านบนหากเรามีรายได้จากการขายออนไลน์ทั้งปีอยู่ที่ 800,000 บาท ก็นำ 800,000 X 0.005 = 4,000 บาทเราจะเสียภาษีอยู่ที่วิธีนี้อยู่ที่ 4,000 บาทนั่นเอง

ทั้งนี้อย่าเพิ่งดีใจไป ว่าเราสามารถเลือกคำนวณภาษีตามวิธีไหนก็ได้ สำหรับผู้ที่มีรายได้นอกเหนือจากเงินเดือนเกิน 1 ล้านบาทขึ้นไป จะต้องคำนวณภาษี ทั้ง 2 วิธีโดยเมื่อคำนวณแล้ว วิธีใดเสียภาษีเยอะที่สุดให้ใช้วิธีดังกล่าวเป็นตัวเลขในการเสียภาษี (ตัวอย่างด้านบน จะเสียภาษี เท่ากับ 5,500 บาท) สำหรับเพื่อนที่สงสัยการยื่นภาษีกลางปี สามารถค้นหาข้อมูลได้ที่

https://k-expert.askkbank.com/KnowledgeResources/Articles/Pages/Tax_A040.aspx ครับ

หวังว่าคงเป็นแนวทางให้เพื่อนๆ ได้ใช้ในการวางแผนภาษีของปี 2561 กันนะครับ ทั้งนี้หากมีข้อสงสัย ค่าลดหย่อน หรือค่าใช้จ่ายสามารถโทรสอบถาม กรมสรรพากร ที่เบอร์ 1161 ได้เลยครับ

รู้ไว้ก่อนเสียภาษี! ค้าขายของออนไลน์

ปัจจุบันด้วยเทคโนโลยีทางออนไลน์ที่มีการพัฒนามากขึ้น หากให้เทียบกับในอดีต ที่กว่าเราจะได้เล่นอินเทอร์เน็ทแต่ละทีต้องรอเสียงต่ออินเทอร์เน็ทให้ติดเสียก่อน (ถ้าใครยังคงทัน) การที่จะโหลดแต่ละเว็บก็ช้าซะจนกินข้าวได้ 1 มื้อ หรือเล่นๆ ไปก็หลุดต้องต่อใหม่เรื่อยๆ แต่ปัจจุบันเพียงคลิกก็สามารถค้นหาข้อมูลได้ทันที ด้วยเทคโนโลยีนี่เองที่ช่วยให้ธุรกิจมีการเปลี่ยนแปลงเข้ามาสู่โลกออนไลน์กันมากขึ้น ทำให้มี พ่อค้า แม่ค้า ออนไลน์เกิดขึ้นมากมาย

แต่เมื่อมีรายได้เข้ามา ก็ถือเป็นหน้าที่ของเราที่ต้องยื่นภาษี เป็นสิ่งหนึ่งที่กฎหมายกำหนดไว้ เพราะหากละเลยจะมีบทลงโทษตามมา บางคนถึงขั้นปิดกิจการกันเลยทีเดียว แล้วใครบ้างที่ต้องยื่นภาษี หากมีรายได้อื่นๆ ที่ไม่ใช่เงินเดือนเพียงอย่างเดียว หากเป็นคนโสด มีรายได้ต่อปีเกิน 60,000 บาท หรือ คู่สมรสมีรายได้รวมต่อปีเกิน 120,000 บาท ต้องยื่นแบบภาษีทุกกรณี

วันนี้ K-EXPERT จึงอยากจะมาแนะนำวิธีการคำนวณภาษีให้เพื่อนๆ ที่ยังสงสัยเข้าใจได้ง่ายขึ้น

รายได้จากการค้าขายออนไลน์นั้น ทางภาษีถือเป็นรายได้ 40(8) โดยรายได้ประเภทนี้ผู้มีรายได้ต้องยื่นเพื่อคำนวณภาษีปีละ 2 ครั้ง คือ ครึ่งปี (ภ.ง.ด.94) จะเป็นการสรุปรายได้ทั้งหมดที่เกิดขึ้นในช่วงครึ่งปีภาษีแรกที่ผ่านมา และเต็มปี (ภ.ง.ด.90) เป็นการสรุปรายได้ทั้งหมดของปีที่ผ่านมาอีกครั้ง

โดยการคำนวณเพื่อเสียภาษีสำหรับเงินได้ประเภท 40(8) นั้น สามารถคำนวณได้ 2 วิธี ในที่นี้จะอธิบายการคำนวณภาษีแบบทั้งปีก่อนนะครับ

วิธีที่ 1 การคำนวณภาษีแบบเดียวกับภาษีเงินได้บุคคลธรรมดา คือ (รายได้ – ค่าใช้จ่าย – ค่าลดหย่อน) X อัตราภาษี = ภาษีที่ต้องจ่าย

เริ่มแรกคือ การทำบันทึกรับจ่ายของตนเองเพื่อเราจะได้มีข้อมูลในการรวบรวมรายได้ทั้งหมดต่อปีของเรา และรายจ่ายที่เกิดขึ้น นอกจากจะใช้เพื่อคำนวณภาษีแล้ว ยังสามารถดูสถานะทางธุรกิจของเราได้อีกด้วย เมื่อเรามีรายได้มาแล้ว

ต่อมาคือ การหักค่าใช้จ่ายโดยเงินได้ประเภท 40(8) สามารถเลือกหักได้ 2 วิธีคือ

1. คำนวณแบบหักค่าใช้จ่ายแบบเหมา คือเราจะสามารถหักค่าใช้จ่ายได้ 60% จากรายได้ทั้งปี (เฉพาะเราเป็นผู้ซื้อมา และขายไปเท่านั้น ไม่นับรวมผู้ผลิตนะ) เช่น หากเรามีรายได้ทั้งปีอยู่ที่ 800,000 บาท รายได้หลังหักค่าใช้จ่ายเราจะอยู่ที่ (800,000 X 40% = 320,000 บาท) เราจะเหลือรายได้หลังหักค่าใช้จ่ายอยู่ที่ 320,000 บาทนั่นเอง

2. คำนวณแบบตามจริง โดยเอกสารที่สามารถนำมาเป็นค่าใช้จ่ายได้นั้นต้องมีใบกำกับภาษีของค่าใช้จ่ายที่เราได้จ่ายไปยื่นให้กับสรรพากรด้วยนะ

เมื่อเราได้รายได้หลังหักค่าใช้จ่ายแล้ว ก็นำมาหักค่าลดหย่อน โดยค่าลดหย่อนนั้นจะขึ้นอยู่กับแต่ละบุคคลโดยสามารถเช็กค่าลดหย่อนได้ที่ http://www.rd.go.th/publish/59674.0.html ที่ลดหย่อนได้แน่ๆ คือค่าลดหย่อนส่วนตัว 60,000 บาท เมื่อเราหักค่าลดหย่อนแล้ว จะได้เงินได้สุทธิเพื่อนำไปคิดภาษีแบบขั้นบันไดตามตารางด้านล่างครับ

จากตัวอย่างด้านบน หากรายได้หลังหักค่าใช้จ่ายด้วยวิธีเหมาคือ 320,000 แล้วหักค่าลดหย่อน อีก 60,000 บาท จะเป็นเงินได้สุทธิ 320,000 - 60,000 = 260,000 บาทเมื่อนำไปคำนวณตามตารางภาษี โดย 150,000 บาทแรกได้รับการยกเว้น ส่วนที่เหลืออีก 110,000 อยู่ในอัตราภาษีที่ 5% คือ 110,000 X 5% = 5,500 บาท ดังนั้นเราจะเสียภาษีอยู่ที่ 5,500 บาทนั่นเอง

วิธีที่ 2 คือการคิดแบบเหมา 0.5% โดยเราจะคิดวิธีนี้ได้ก็ต่อเมื่อเรามีรายได้นอกเหนือจากเงินเดือนเพียงอย่างเดียว โดยรายได้นอกเหนือจากเงินเดือนนี้ รวมกันแล้วเกิน 1 ล้านบาทขึ้นไป โดยวิธีการนี้คือ (นำเงินได้ที่ไม่ใช่เงินเดือนทั้งหมด X 0.005 = ภาษีที่ต้องชำระ) นั่นเอง

จากตัวอย่างด้านบนหากเรามีรายได้จากการขายออนไลน์ทั้งปีอยู่ที่ 800,000 บาท ก็นำ 800,000 X 0.005 = 4,000 บาทเราจะเสียภาษีอยู่ที่วิธีนี้อยู่ที่ 4,000 บาทนั่นเอง

ทั้งนี้อย่าเพิ่งดีใจไป ว่าเราสามารถเลือกคำนวณภาษีตามวิธีไหนก็ได้ สำหรับผู้ที่มีรายได้นอกเหนือจากเงินเดือนเกิน 1 ล้านบาทขึ้นไป จะต้องคำนวณภาษี ทั้ง 2 วิธีโดยเมื่อคำนวณแล้ว วิธีใดเสียภาษีเยอะที่สุดให้ใช้วิธีดังกล่าวเป็นตัวเลขในการเสียภาษี (ตัวอย่างด้านบน จะเสียภาษี เท่ากับ 5,500 บาท) สำหรับเพื่อนที่สงสัยการยื่นภาษีกลางปี สามารถค้นหาข้อมูลได้ที่ https://k-expert.askkbank.com/KnowledgeResources/Articles/Pages/Tax_A040.aspx ครับ

หวังว่าคงเป็นแนวทางให้เพื่อนๆ ได้ใช้ในการวางแผนภาษีของปี 2561 กันนะครับ ทั้งนี้หากมีข้อสงสัย ค่าลดหย่อน หรือค่าใช้จ่ายสามารถโทรสอบถาม กรมสรรพากร ที่เบอร์ 1161 ได้เลยครับ