เนื้อหามาจากเพจที่ผมทำขึ้นเองนะครับ

โดยผมไม่ได้ทำงานทางสายการเงินแต่อย่างใด

และไม่แสวงหาผลประโยชน์อะไรจากการทำเพจ

แค่มีความรู้ทางการเงินในระดับนึง

และอยากแชร์ความรู้ให้คนอื่นได้รู้บ้างเท่านั้นครับ

แวะเยี่ยมชมเพจผมได้ที่

https://www.facebook.com/smartmoneymorefun/

ถ้าถูกใจก็ ไลค์ แชร์ หรือจะคอมเม้นติชม แนะนำได้เลยนะครับ

ขอบคุณครับ

..............................

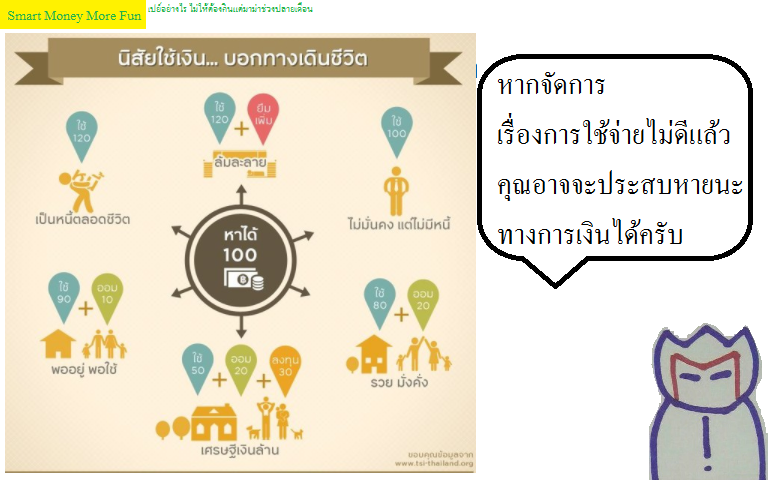

วันนี้เราจะมาชวนคุยเกี่ยวกับ

แนวทางการบริหารรายจ่ายอย่างมีประสิทธิภาพสูงสุด

ไม่ใช่แค่เพียงเก็บเงินได้ แต่ต้องมีคุณภาพชีวิตที่ดีสม่ำเสมอ

ซึ่งแนวทางที่เราจะพูดถึงเรียกว่า JARs System

ซึ่งเทคนิคนี้เป็นวิธีการบริหารรายได้แบบง่าย ๆ

ที่สามารถทำได้จริง โดยไม่จำเป็นต้องมีความรู้ด้านการเงินมากมายครับ

คนจำนวนหนึ่ง

ประสบกับปัญหาการควบคุมรายจ่ายครับ

เมื่อมีรายได้เข้ามา

เขาก็พร้อมจะเปลี่ยนแปลงมัน

ไปเป็นรายจ่ายเพื่อตอบสนองความต้องการของตน

ได้อย่างรวดเร็วแบบไม่น่าเชื่อ

จากที่เคยคิดว่าจะเก็บเงินได้

พอรู้สึกตัวอีกทีกลายเป็นแค่จะกินอยู่ก็ไม่พอเสียแล้ว

แล้วจะไปออมได้อย่างไร

การบริหารรายจ่ายได้ดี

ย่อมทำให้เราสามารถใช้ชีวิตในแบบที่เราต้องการได้อย่างสมดุล

ไม่อดอยากเกินไป ไม่ฟุ่มเฟือยเกินไป

ไม่อดมื้อกินมื้อ มีเงินเก็บเพื่อเป้าหมายสำคัญต่าง ๆ

มีการพัฒนาตนเอง และสิ่งสำคัญคือมีความสุขด้วยครับ

ความสำคัญของการวางแผนเกษียณ

ตอนที่ 4 : ทำไม???เราถึงควรวางแผนเกษียณตั้งแต่เริ่มทำงาน

https://goo.gl/wDhRxM

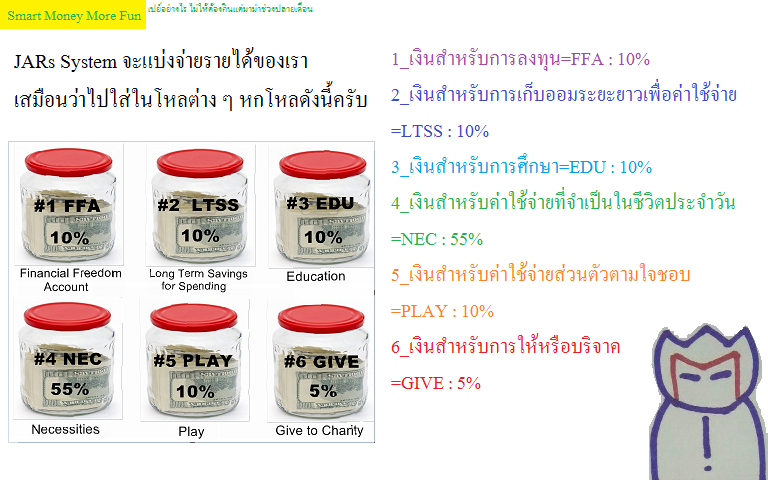

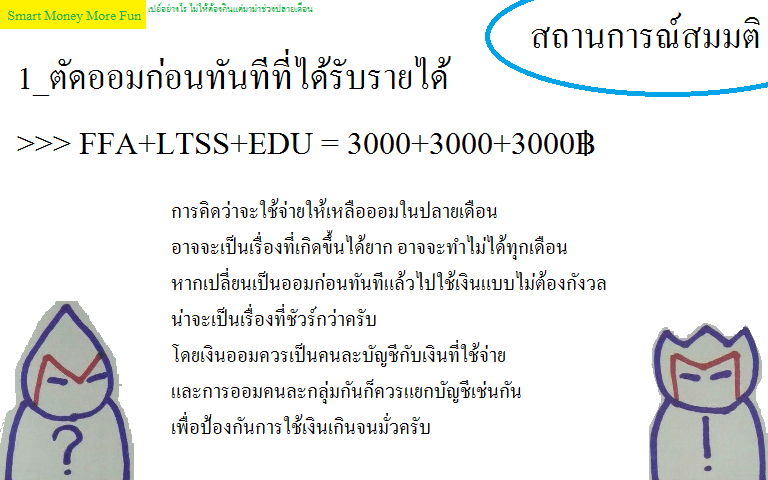

1_ตัดออมก่อนทันทีที่ได้รับรายได้_

>>>FFA+LTSS+EDU=3000+3000+3000฿

ต้องยอมรับว่าคนส่วนใหญ่ไม่มีวินัยทางการเงินดีพอครับ การคิดว่าจะใช้จ่าย 21000฿ ให้เหลือ 9000฿ ในปลายเดือน

อาจจะเป็นเรื่องที่เกิดขึ้นได้ยาก อาจจะทำไม่ได้ทุกเดือน

หากเปลี่ยนเป็นตัดออมก่อนทันทีเลย 9000฿ แล้วไปใช้เงิน 21000฿ แบบไม่ต้องกังวล น่าจะเป็นเรื่องที่ชัวร์กว่าครับ

โดยเงินออมควรเป็นคนละบัญชีกับเงินที่ใช้จ่าย

และการออมคนละกลุ่มกันก็ควรแยกบัญชีเช่นกัน เพื่อป้องกันการใช้เงินเกินจนมั่วครับ

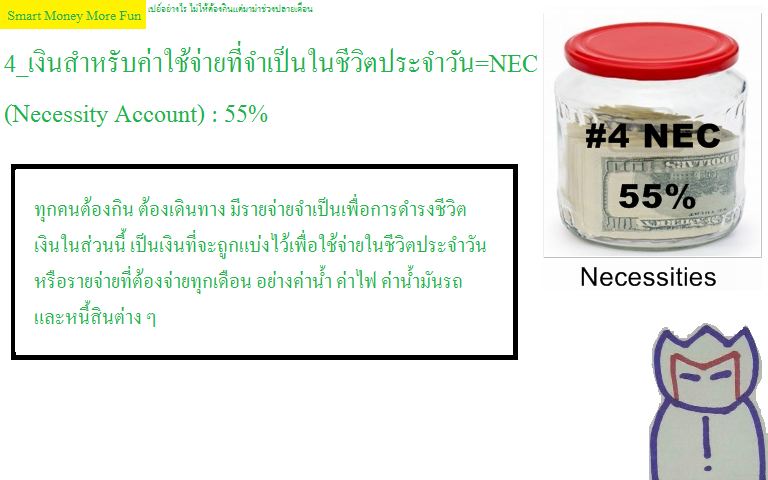

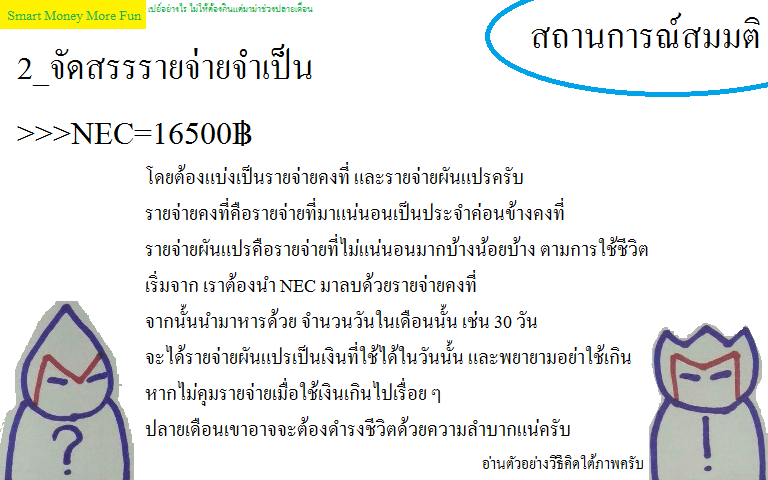

2_จัดสรรรายจ่ายจำเป็น

>>>NEC=16500฿

โดยต้องแบ่งเป็นรายจ่ายคงที่ และรายจ่ายผันแปรครับ

รายจ่ายคงที่คือรายจ่ายที่มาแน่นอนเป็นประจำค่อนข้างคงที่

รายจ่ายผันแปรคือรายจ่ายที่ไม่แน่นอนมากบ้างน้อยบ้าง ตามการใช้ชีวิตประจำวัน

สมมตินาย N มีรายจ่ายคงที่ คือค่าเช่าห้อง 4000฿ ค่าโทรศัพท์ 500฿ ค่าซักรีด 800฿

NEC เมื่อลบด้วยรายจ่ายคงที่แล้ว = 11200฿

นำมาหารด้วย จำนวนวันในเดือนนั้น เช่น 30 วัน

นาย N สามารถใช้รายจ่ายผันแปรได้วันละ 373฿

และพยายามอย่าใช้เกิน หากใช้เงินเกินเช่น วันนี้ไปกินข้าวร้านแพง 1373฿

นาย N อาจจะต้องประหยัดใช้เงินเพียง 273฿ ไปอีกสิบวัน

หากเขาไม่คุมรายจ่ายเมื่อใช้เงินเกินไปเรื่อย ๆ ปลายเดือนเขาอาจจะต้องดำรงชีวิตด้วยมาม่าแน่นอนครับ

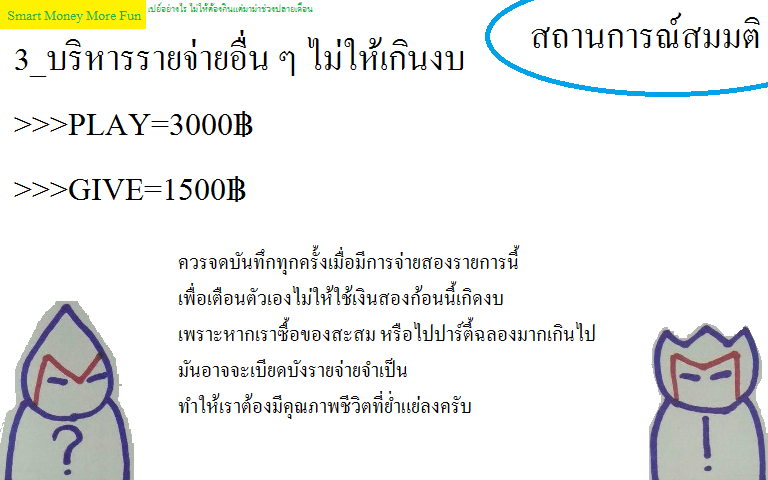

3_บริหารรายจ่ายอื่น ๆ ไม่ให้เกินงบ

>>>PLAY=3000฿

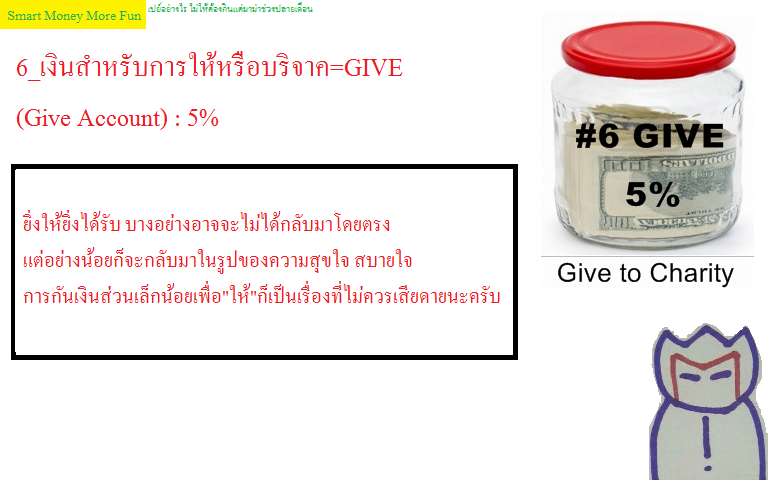

>>>GIVE=1500฿

ควรจดบันทึกทุกครั้งเมื่อมีการจ่ายสองรายการนี้ เพื่อเตือนตัวเองไม่ให้ใช้เงินสองก้อนนี้เกิดงบ

เพราะหากเราซื้อของสะสม หรือไปปาร์ตี้ฉลองมากเกินไป

มันอาจจะเบียดบังรายจ่ายจำเป็น ทำให้เราต้องมีคุณภาพชีวิตที่ย่ำแย่ลงครับ

(มาม่าเพื่อนเกลอแล้วเจอกัน)

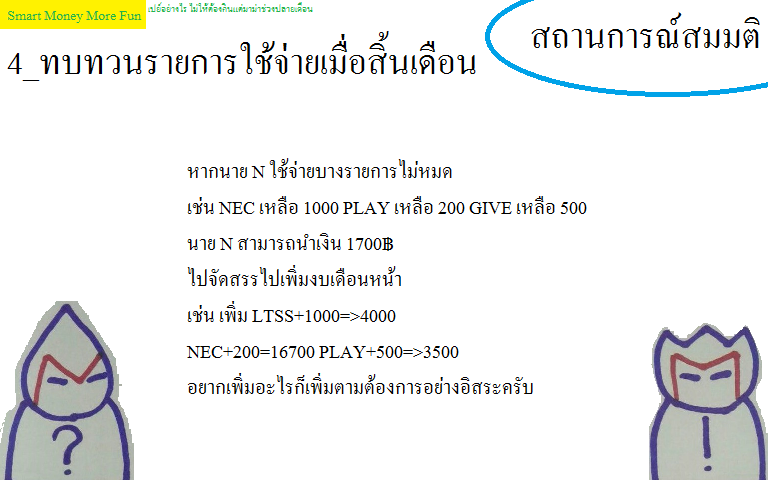

4_ทบทวนรายการใช้จ่ายเมื่อสิ้นเดือน

หากนาย N ใช้จ่ายบางรายการไม่หมด

เช่น NEC เหลือ 1000 PLAY เหลือ 200 GIVE เหลือ 500 นาย N สามารถนำเงิน 1700฿

ไปจัดสรรไปเพิ่มงบเดือนหน้า

เช่น เพิ่ม LTSS+1000=>4000

NEC+200=16700 PLAY+500=>3500

อยากเพิ่มอะไรก็เพิ่มตามต้องการอย่างอิสระครับ

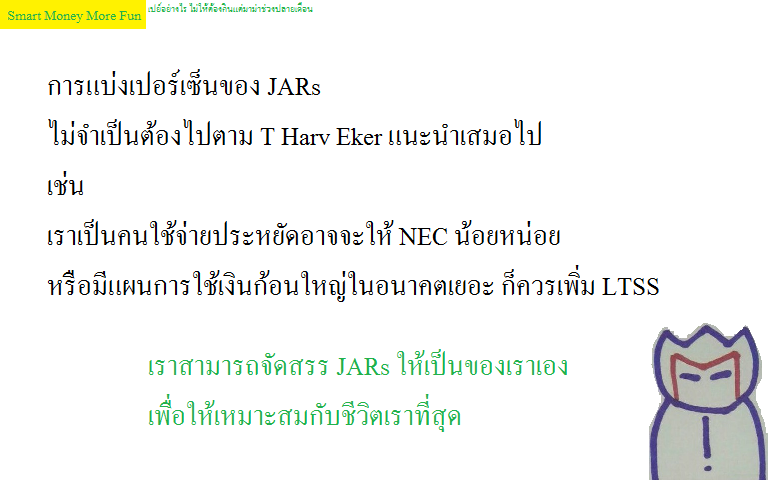

ปล.เราอาจจะสามารถแบ่งประเภทของ JARs ได้ตามใจชอบ

เช่น TRAVEL HOME COSMETIC(ผู้หญิงน่าจะมี)

LUCK(เผื่อคนอยากซื้อหวยเสี่ยงดวง)

หรืออะไรก็ได้ที่คุณให้ความสำคัญกับมัน

อยากจะเก็บเงินเพื่อมัน

หรืออยากจะจำกัดงบประมาณของมัน

ปล.2.คนบางคนอาจจะใช้วีธีใช้ก่อนออมทีหลังได้

ถ้าหากเค้ามีวินัยทางการเงินเพียงพอ

ปล.3.ช่วงแรก ๆ ที่ใช้หลัก JARs รับรองเลยว่า

คุณจะต้องอึดอัดแน่นอน

เพราะถูกจำกัดรายจ่ายด้านต่าง ๆ

แต่ถ้าคุณมีวินัยและความอดทนเพียงพอ

เชื่อเถอะว่าทำไปสักพักเดี๋ยวก็ชินครับ

(^o^) เปย์อย่างไร ไม่ให้ต้องกินแต่มาม่าช่วงปลายเดือน #SMMF

โดยผมไม่ได้ทำงานทางสายการเงินแต่อย่างใด

และไม่แสวงหาผลประโยชน์อะไรจากการทำเพจ

แค่มีความรู้ทางการเงินในระดับนึง

และอยากแชร์ความรู้ให้คนอื่นได้รู้บ้างเท่านั้นครับ

แวะเยี่ยมชมเพจผมได้ที่

https://www.facebook.com/smartmoneymorefun/

ถ้าถูกใจก็ ไลค์ แชร์ หรือจะคอมเม้นติชม แนะนำได้เลยนะครับ

ขอบคุณครับ

..............................

วันนี้เราจะมาชวนคุยเกี่ยวกับ

แนวทางการบริหารรายจ่ายอย่างมีประสิทธิภาพสูงสุด

ไม่ใช่แค่เพียงเก็บเงินได้ แต่ต้องมีคุณภาพชีวิตที่ดีสม่ำเสมอ

ซึ่งแนวทางที่เราจะพูดถึงเรียกว่า JARs System

ซึ่งเทคนิคนี้เป็นวิธีการบริหารรายได้แบบง่าย ๆ

ที่สามารถทำได้จริง โดยไม่จำเป็นต้องมีความรู้ด้านการเงินมากมายครับ

คนจำนวนหนึ่ง

ประสบกับปัญหาการควบคุมรายจ่ายครับ

เมื่อมีรายได้เข้ามา

เขาก็พร้อมจะเปลี่ยนแปลงมัน

ไปเป็นรายจ่ายเพื่อตอบสนองความต้องการของตน

ได้อย่างรวดเร็วแบบไม่น่าเชื่อ

จากที่เคยคิดว่าจะเก็บเงินได้

พอรู้สึกตัวอีกทีกลายเป็นแค่จะกินอยู่ก็ไม่พอเสียแล้ว

แล้วจะไปออมได้อย่างไร

การบริหารรายจ่ายได้ดี

ย่อมทำให้เราสามารถใช้ชีวิตในแบบที่เราต้องการได้อย่างสมดุล

ไม่อดอยากเกินไป ไม่ฟุ่มเฟือยเกินไป

ไม่อดมื้อกินมื้อ มีเงินเก็บเพื่อเป้าหมายสำคัญต่าง ๆ

มีการพัฒนาตนเอง และสิ่งสำคัญคือมีความสุขด้วยครับ

ความสำคัญของการวางแผนเกษียณ

ตอนที่ 4 : ทำไม???เราถึงควรวางแผนเกษียณตั้งแต่เริ่มทำงาน

https://goo.gl/wDhRxM

1_ตัดออมก่อนทันทีที่ได้รับรายได้_

>>>FFA+LTSS+EDU=3000+3000+3000฿

ต้องยอมรับว่าคนส่วนใหญ่ไม่มีวินัยทางการเงินดีพอครับ การคิดว่าจะใช้จ่าย 21000฿ ให้เหลือ 9000฿ ในปลายเดือน

อาจจะเป็นเรื่องที่เกิดขึ้นได้ยาก อาจจะทำไม่ได้ทุกเดือน

หากเปลี่ยนเป็นตัดออมก่อนทันทีเลย 9000฿ แล้วไปใช้เงิน 21000฿ แบบไม่ต้องกังวล น่าจะเป็นเรื่องที่ชัวร์กว่าครับ

โดยเงินออมควรเป็นคนละบัญชีกับเงินที่ใช้จ่าย

และการออมคนละกลุ่มกันก็ควรแยกบัญชีเช่นกัน เพื่อป้องกันการใช้เงินเกินจนมั่วครับ

2_จัดสรรรายจ่ายจำเป็น

>>>NEC=16500฿

โดยต้องแบ่งเป็นรายจ่ายคงที่ และรายจ่ายผันแปรครับ

รายจ่ายคงที่คือรายจ่ายที่มาแน่นอนเป็นประจำค่อนข้างคงที่

รายจ่ายผันแปรคือรายจ่ายที่ไม่แน่นอนมากบ้างน้อยบ้าง ตามการใช้ชีวิตประจำวัน

สมมตินาย N มีรายจ่ายคงที่ คือค่าเช่าห้อง 4000฿ ค่าโทรศัพท์ 500฿ ค่าซักรีด 800฿

NEC เมื่อลบด้วยรายจ่ายคงที่แล้ว = 11200฿

นำมาหารด้วย จำนวนวันในเดือนนั้น เช่น 30 วัน

นาย N สามารถใช้รายจ่ายผันแปรได้วันละ 373฿

และพยายามอย่าใช้เกิน หากใช้เงินเกินเช่น วันนี้ไปกินข้าวร้านแพง 1373฿

นาย N อาจจะต้องประหยัดใช้เงินเพียง 273฿ ไปอีกสิบวัน

หากเขาไม่คุมรายจ่ายเมื่อใช้เงินเกินไปเรื่อย ๆ ปลายเดือนเขาอาจจะต้องดำรงชีวิตด้วยมาม่าแน่นอนครับ

3_บริหารรายจ่ายอื่น ๆ ไม่ให้เกินงบ

>>>PLAY=3000฿

>>>GIVE=1500฿

ควรจดบันทึกทุกครั้งเมื่อมีการจ่ายสองรายการนี้ เพื่อเตือนตัวเองไม่ให้ใช้เงินสองก้อนนี้เกิดงบ

เพราะหากเราซื้อของสะสม หรือไปปาร์ตี้ฉลองมากเกินไป

มันอาจจะเบียดบังรายจ่ายจำเป็น ทำให้เราต้องมีคุณภาพชีวิตที่ย่ำแย่ลงครับ

(มาม่าเพื่อนเกลอแล้วเจอกัน)

4_ทบทวนรายการใช้จ่ายเมื่อสิ้นเดือน

หากนาย N ใช้จ่ายบางรายการไม่หมด

เช่น NEC เหลือ 1000 PLAY เหลือ 200 GIVE เหลือ 500 นาย N สามารถนำเงิน 1700฿

ไปจัดสรรไปเพิ่มงบเดือนหน้า

เช่น เพิ่ม LTSS+1000=>4000

NEC+200=16700 PLAY+500=>3500

อยากเพิ่มอะไรก็เพิ่มตามต้องการอย่างอิสระครับ

ปล.เราอาจจะสามารถแบ่งประเภทของ JARs ได้ตามใจชอบ

เช่น TRAVEL HOME COSMETIC(ผู้หญิงน่าจะมี)

LUCK(เผื่อคนอยากซื้อหวยเสี่ยงดวง)

หรืออะไรก็ได้ที่คุณให้ความสำคัญกับมัน

อยากจะเก็บเงินเพื่อมัน

หรืออยากจะจำกัดงบประมาณของมัน

ปล.2.คนบางคนอาจจะใช้วีธีใช้ก่อนออมทีหลังได้

ถ้าหากเค้ามีวินัยทางการเงินเพียงพอ

ปล.3.ช่วงแรก ๆ ที่ใช้หลัก JARs รับรองเลยว่า

คุณจะต้องอึดอัดแน่นอน

เพราะถูกจำกัดรายจ่ายด้านต่าง ๆ

แต่ถ้าคุณมีวินัยและความอดทนเพียงพอ

เชื่อเถอะว่าทำไปสักพักเดี๋ยวก็ชินครับ