ก่อนอื่น ขอเกริ่นนำสักนิดนะครับ

หลายคนมองว่า ข้าราชการนั้นเงินเดือนน้อย แต่ทำไมคนถึงสอบรับราชการกันมาก ดูจาก สอบ ท้องถิ่นปี 2560 ที่ผ่านมา คนสมัครสอบกว่า 6 แสนคน ผมก็เป็นหนึ่งในนั้นและสอบไม่ติด (นิยามของการสอบรับราชการ สอบได้เป็นเรื่องตลก สอบตกเป็นเรื่องธรรมชาติ) ถึงกระนั้นบางตำแหน่งก็ไม่มีคนสอบผ่าน

วันนี้ขอมาพูดถึงเรื่องการวางแผนทางการเงินเพื่อวัยเกษียณของข้าราชการ และเทียบกับการทำงานเอกชนนะครับ ไม่พูดถึงสวัสดิการ ฯลฯ

ผมเป็นคนหนึ่งที่เคยรับราชการ ณ หน่วยงานแห่งหนึ่ง ณ ทางภาคใต้ แล้วลาออกมาเพื่อทำธุรกิจส่วนตัวได้ระดับหนึ่ง จนอยู่ตัว

วันนี้ก็อยากกลับไปรับใช้ชาติ ยาว ๆ เพราะเพิ่งเข้าใจคำว่าพอเพียงจากการทำธุรกิจนี่ละครับ

ปัจจุบันผมอายุ 30 ปี

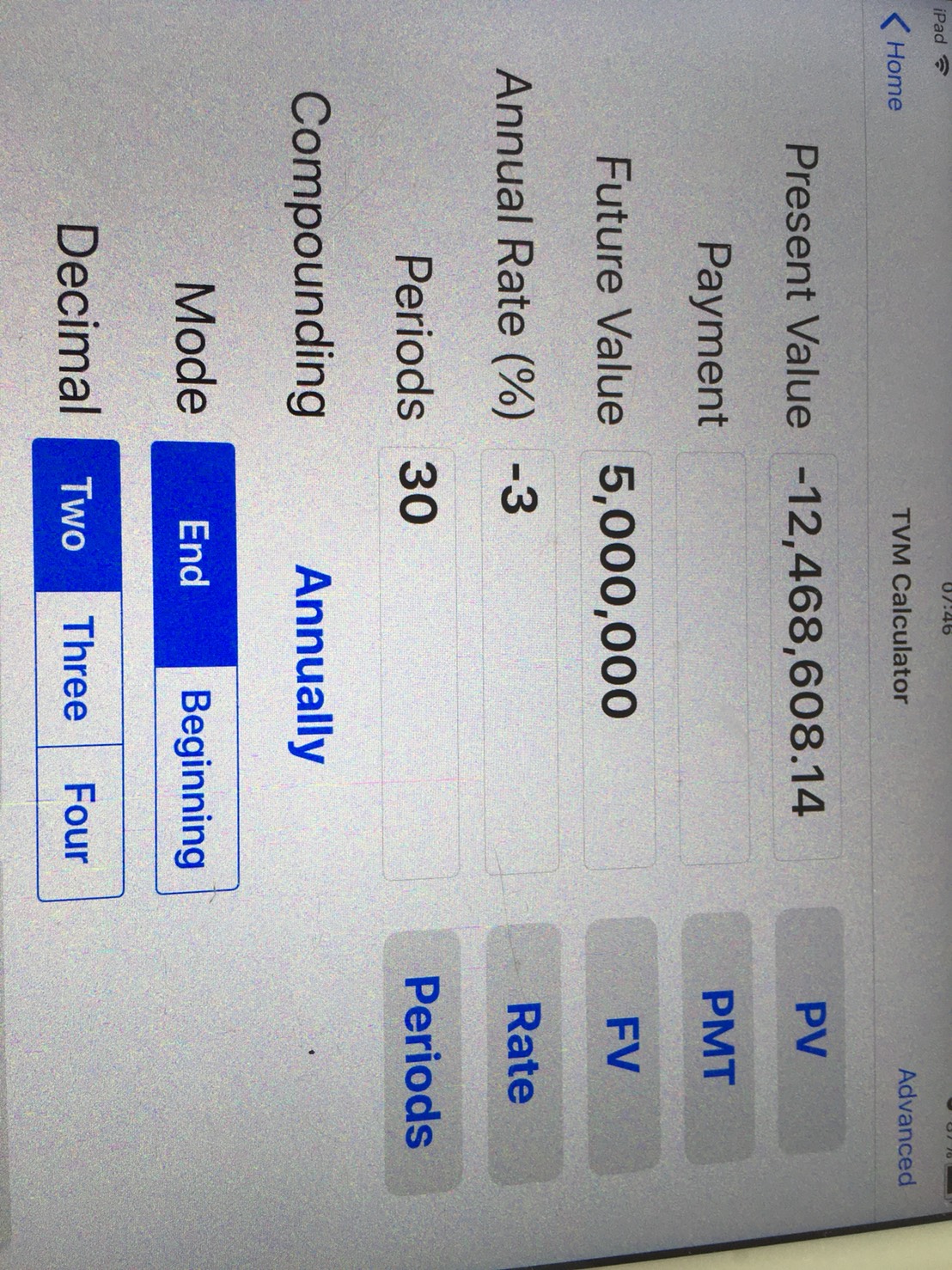

มาลองคิดเล่น ๆ ถ้าผมต้องการเกษียณ อายุ 60 ปี แล้วคิดว่าอยู่ถึง 80 ปี และมีเงินใช้เดือนละ 20,000 บาท/เดือน ณ มูลค่าปัจจุบัน

ผมจะต้องมีเงินเก็บถึง 12,468,608.14 บาท (มูลค่าตีลดลงตามเงินเฟ้อ 3% ทุกปี) ตามรูป คิดคร่าว ๆ ถูกผิดบอกด้วยนะครับ

ถ้าผมทำงานเอกชน การเก็บเงินจำนวนนี้ ต้องวางแผนกันมากทีเดียว (เหมือนที่ตามประกัน/ธนาคาร/กองทุน แนะนำ)

ถ้าทำธุรกิจ ผมเอง อยู่ในจุดที่ หากขวนขวายก็ได้นะ แต่เหนื่อยไปไม่มีความสุขจะเหนื่อยไปทำไมเยอะแยะ มาถึงจุดนี้ รถหรูก็อยากได้ แต่ต้องมีทุนสำรองมากๆๆ เงินหายาก แต่จ่ายง่ายมาก เศรษฐกิจ ก็คาดเดายาก และอีกอย่าง ขอใช้หลักพอเพียง ขอมีความสุขก็พอ

(ปัจจุบันทำอสังหาริมทรัพย์) แต่ก็นะ ภาคธุรกิจ ทำให้เศรษฐกิจเติบโต ทำให้ต่าง ๆ นาๆ

มาดูในมุมข้าราชการ ถ้ารู้จักวางแผนการเงิน จากคนเงินเดือนน้อย จะเป็นเศรษฐีน้อย ๆ (แล้วแต่นิยามแต่ละคน)

ข้าราชการบรรจุใหม่ 15,000 บาท/เดือน เรามาวางแผนการเงินเล่น ๆ ดูกันนะครับ เพื่อสุขใจยามเกษียณ

ข้าราชการจะมีหัก กบข. (คล้ายRMF) ซึ่งนโยบายคือชนะเงินเฟ้อ เงินนี้จะได้คืนเมื่อเกษียณหรือลาออกจากราชการ

ปกติจะ หัก 2% รับสมทบ 2% อันนี้แน่นอน ไม่มีผลกรทบเงินเฟ้อ

สมมุติเราเงินเดือน 15,000 บาท ไปถึงอายุ 60 ซึ่งเป็นไปไม่ได้ แต่มาคิดง่าย ๆ กัน

อายุปัจจุบัน 30 ปี = (15000*2)/100 = 300 บาท/เดือน =3600บาท/ปี

30 ปี = 108,000 บาท ถ้ารวมผลตอบแทนเท่าเงินเฟ้อที่ 3%จะมีเงินตอนนั้น ประมาณ 180,009 บาท +รัฐ อีกเท่ากัน

เป็นเงินก้อนที่ได้รับ = 360,018 บาท

แต่ กบข.ให้เราออมเพิ่มได้ อีก 13% เป็น 15 % สูงสุด ซึ่งข้าราชการหลายคนเลือกแผนนี้

อายุปัจจุบัน 30 ปี = (15000*15)/100 = 2250 บาท/เดือน =27000บาท/ปี

30 ปี = 810,000บาท ถ้ารวมผลตอบแทนเท่าเงินเฟ้อที่ 3%จะมีเงินตอนนั้น ประมาณ 1,350,072บาท +รัฐ 2% จากข้อก่อนหน้า

เป็นเงินก้อนที่ได้รับ = 1,458,072 บาท เป็นเงินก้อนที่ได้รับยามเกษียณ

อีกอย่างเมื่อเกษียณ สามารถเลือกรับบำนาญ = (เงินเดือนเฉลี่ย60 เดือนสุดท้าย)/2 ======> อันนี้คิดกรณี ทำงาน 25 ปี

ซึ่งเงินเดือนเราจะประขึ้นทุกปี ประมาณ 6-8% ไม่รวมปรับฐานตามรัฐบาลประกาศ ซึ่งมีบ่อย เฉลี่ยปีละ 1% และไม่มีทางที่บำนาญจะต่ำกว่าเงินเดือนวันเข้า

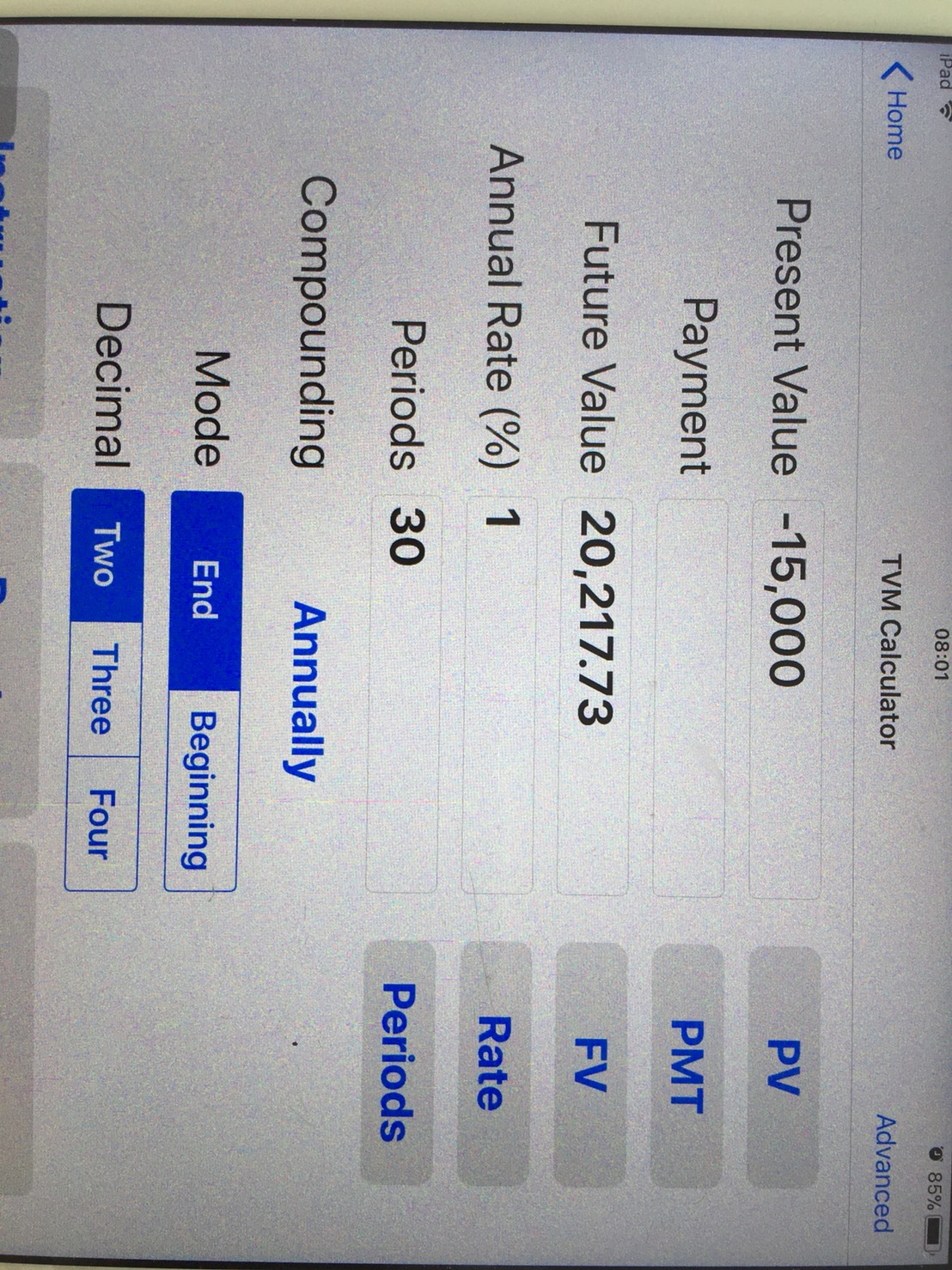

ผมคิดง่าย ๆ ว่า ถ้าคุณได้มูลค่าวันนี้ 15,000 บาท ณ 30 ปีข้างหน้า เงินนี้จะมี 20,217 บาท นั่นคือเงินบำนาญขั้นต่ำที่คุณได้ ซึ่งไม่ได้แน่นอน

ถ้าอยู่ต่ออีก 20 ปี = 20217*12*20 = 4,852,080 บาท ณ มูลค่าอนาคต

อย่าลืมนะว่าการปรับฐาน รัฐบาลประกาศ ส่งผลให้เงินบำนาญขึ้นด้วย

แล้วข้าราชการจะกินอะไร

ผมบอกไว้นะถ้ารู้จักการวางแผนทางการเงิน คุณก็สามารถ รวยได้ทุกอาชีพ ที่ผู้ใหญ่บอกว่าข้าราชการรวยตอนแก่ สบายตอนแก่ อันนี้เรื่องจริง

แต่ปัจจุบันยุค 4.0 เรารวยตอนนี้ก็ได้ ถ้าจับให้ถูกทาง

อีกอย่างข้าราชการยังมีค่า ตอบแทนอื่น ๆ อีกมากเลยนะครับ อาทิ เงินเบี้ยเลี้ยง ค่าตำแหน่ง เงินเหตุพิเศษ ฯลฯ ซึ่งถุกกฎหมายทุกอย่าง

เอาว่าถ้ามองเป็น รายได้เป็นแค่ตัวเลข คุณจัดสรร์เวลาได้ คุณก็มีเวลาหาเงินเพิ่มได้

พ่อ/แม่ ผม รับราชการ และสร้างเนื้อสร้างตัวจากเงินเดือ 2640 บาทเมื่อ 30 ปีก่อน

ตอนนั้นผ่อนบ้าน 6200 ช่วงแรกพ่อขายหมู

ถึงเป็นข้าราชการก็ต้องรู้จักทำมาหากิน แต่อย่าเบียดบังหลวง แม่ผมเลิกงาน ก็มาขายผลไม้ วันหยุดเราก็ขายของ สมันประถม ผมยังเอาถั่วทอดไปขายที่โรงเรียนเลย แต่สิ่งหนึ่งที่ทำให้มีทุกอย่าง คือ "อย่าใช้เงินเกินตัว" และ "พอเพียง" และ "รู้จักลงทุนให้เป็น"

เมืองนอก พ่อแม่ ก็ไปนาน ๆ ที พักผ่อนให้ชีวิต

มารุ่นผมไม่ลำบากเหมือนแต่ก่อน แต่เราก็ลุยได้มากกว่าแต่ก่อน

แต่แม่สอนอยู่อย่าง ก่อนเอาเงินมาใช้ต้องหมุน 7 รอบ แล้วเอาดอกผลมาใช้ ผมยังหมุนได้ 3 รอบเอง

ขั้นแรกนะครับ สอบ ภาค ก. ให้ผ่าน โดยเฉพาะคนจบสายเฉพาะทาง คุณจะมีสิทธิ์มาก เพราะเขาสอบภาค ก.ไม่ค้อยได้กัน

ไว้จะมาอัพเดทใหม่นะครับ ว่าสอบได้รึยัง

ขอไปอ่านหนังสือสอบก่อน

ผมสอบภาค ก. แต่ ปี 52 เคนรับราชการโดยวุฒิคัดเลือก (ไม่ใช้ภาค ก.) ครั้วนี้เป็นครั้งแรกที่จะได้ใช้คะแนน ตื่นเต้นดีจัง

ข้าราชการ เงินเดือนน้อย ไม่ต้องวางแผนเกษียณ

หลายคนมองว่า ข้าราชการนั้นเงินเดือนน้อย แต่ทำไมคนถึงสอบรับราชการกันมาก ดูจาก สอบ ท้องถิ่นปี 2560 ที่ผ่านมา คนสมัครสอบกว่า 6 แสนคน ผมก็เป็นหนึ่งในนั้นและสอบไม่ติด (นิยามของการสอบรับราชการ สอบได้เป็นเรื่องตลก สอบตกเป็นเรื่องธรรมชาติ) ถึงกระนั้นบางตำแหน่งก็ไม่มีคนสอบผ่าน

วันนี้ขอมาพูดถึงเรื่องการวางแผนทางการเงินเพื่อวัยเกษียณของข้าราชการ และเทียบกับการทำงานเอกชนนะครับ ไม่พูดถึงสวัสดิการ ฯลฯ

ผมเป็นคนหนึ่งที่เคยรับราชการ ณ หน่วยงานแห่งหนึ่ง ณ ทางภาคใต้ แล้วลาออกมาเพื่อทำธุรกิจส่วนตัวได้ระดับหนึ่ง จนอยู่ตัว

วันนี้ก็อยากกลับไปรับใช้ชาติ ยาว ๆ เพราะเพิ่งเข้าใจคำว่าพอเพียงจากการทำธุรกิจนี่ละครับ

ปัจจุบันผมอายุ 30 ปี

มาลองคิดเล่น ๆ ถ้าผมต้องการเกษียณ อายุ 60 ปี แล้วคิดว่าอยู่ถึง 80 ปี และมีเงินใช้เดือนละ 20,000 บาท/เดือน ณ มูลค่าปัจจุบัน

ผมจะต้องมีเงินเก็บถึง 12,468,608.14 บาท (มูลค่าตีลดลงตามเงินเฟ้อ 3% ทุกปี) ตามรูป คิดคร่าว ๆ ถูกผิดบอกด้วยนะครับ

ถ้าผมทำงานเอกชน การเก็บเงินจำนวนนี้ ต้องวางแผนกันมากทีเดียว (เหมือนที่ตามประกัน/ธนาคาร/กองทุน แนะนำ)

ถ้าทำธุรกิจ ผมเอง อยู่ในจุดที่ หากขวนขวายก็ได้นะ แต่เหนื่อยไปไม่มีความสุขจะเหนื่อยไปทำไมเยอะแยะ มาถึงจุดนี้ รถหรูก็อยากได้ แต่ต้องมีทุนสำรองมากๆๆ เงินหายาก แต่จ่ายง่ายมาก เศรษฐกิจ ก็คาดเดายาก และอีกอย่าง ขอใช้หลักพอเพียง ขอมีความสุขก็พอ

(ปัจจุบันทำอสังหาริมทรัพย์) แต่ก็นะ ภาคธุรกิจ ทำให้เศรษฐกิจเติบโต ทำให้ต่าง ๆ นาๆ

มาดูในมุมข้าราชการ ถ้ารู้จักวางแผนการเงิน จากคนเงินเดือนน้อย จะเป็นเศรษฐีน้อย ๆ (แล้วแต่นิยามแต่ละคน)

ข้าราชการบรรจุใหม่ 15,000 บาท/เดือน เรามาวางแผนการเงินเล่น ๆ ดูกันนะครับ เพื่อสุขใจยามเกษียณ

ข้าราชการจะมีหัก กบข. (คล้ายRMF) ซึ่งนโยบายคือชนะเงินเฟ้อ เงินนี้จะได้คืนเมื่อเกษียณหรือลาออกจากราชการ

ปกติจะ หัก 2% รับสมทบ 2% อันนี้แน่นอน ไม่มีผลกรทบเงินเฟ้อ

สมมุติเราเงินเดือน 15,000 บาท ไปถึงอายุ 60 ซึ่งเป็นไปไม่ได้ แต่มาคิดง่าย ๆ กัน

อายุปัจจุบัน 30 ปี = (15000*2)/100 = 300 บาท/เดือน =3600บาท/ปี

30 ปี = 108,000 บาท ถ้ารวมผลตอบแทนเท่าเงินเฟ้อที่ 3%จะมีเงินตอนนั้น ประมาณ 180,009 บาท +รัฐ อีกเท่ากัน

เป็นเงินก้อนที่ได้รับ = 360,018 บาท

แต่ กบข.ให้เราออมเพิ่มได้ อีก 13% เป็น 15 % สูงสุด ซึ่งข้าราชการหลายคนเลือกแผนนี้

อายุปัจจุบัน 30 ปี = (15000*15)/100 = 2250 บาท/เดือน =27000บาท/ปี

30 ปี = 810,000บาท ถ้ารวมผลตอบแทนเท่าเงินเฟ้อที่ 3%จะมีเงินตอนนั้น ประมาณ 1,350,072บาท +รัฐ 2% จากข้อก่อนหน้า

เป็นเงินก้อนที่ได้รับ = 1,458,072 บาท เป็นเงินก้อนที่ได้รับยามเกษียณ

อีกอย่างเมื่อเกษียณ สามารถเลือกรับบำนาญ = (เงินเดือนเฉลี่ย60 เดือนสุดท้าย)/2 ======> อันนี้คิดกรณี ทำงาน 25 ปี

ซึ่งเงินเดือนเราจะประขึ้นทุกปี ประมาณ 6-8% ไม่รวมปรับฐานตามรัฐบาลประกาศ ซึ่งมีบ่อย เฉลี่ยปีละ 1% และไม่มีทางที่บำนาญจะต่ำกว่าเงินเดือนวันเข้า

ผมคิดง่าย ๆ ว่า ถ้าคุณได้มูลค่าวันนี้ 15,000 บาท ณ 30 ปีข้างหน้า เงินนี้จะมี 20,217 บาท นั่นคือเงินบำนาญขั้นต่ำที่คุณได้ ซึ่งไม่ได้แน่นอน

ถ้าอยู่ต่ออีก 20 ปี = 20217*12*20 = 4,852,080 บาท ณ มูลค่าอนาคต

อย่าลืมนะว่าการปรับฐาน รัฐบาลประกาศ ส่งผลให้เงินบำนาญขึ้นด้วย

แล้วข้าราชการจะกินอะไร

ผมบอกไว้นะถ้ารู้จักการวางแผนทางการเงิน คุณก็สามารถ รวยได้ทุกอาชีพ ที่ผู้ใหญ่บอกว่าข้าราชการรวยตอนแก่ สบายตอนแก่ อันนี้เรื่องจริง

แต่ปัจจุบันยุค 4.0 เรารวยตอนนี้ก็ได้ ถ้าจับให้ถูกทาง

อีกอย่างข้าราชการยังมีค่า ตอบแทนอื่น ๆ อีกมากเลยนะครับ อาทิ เงินเบี้ยเลี้ยง ค่าตำแหน่ง เงินเหตุพิเศษ ฯลฯ ซึ่งถุกกฎหมายทุกอย่าง

เอาว่าถ้ามองเป็น รายได้เป็นแค่ตัวเลข คุณจัดสรร์เวลาได้ คุณก็มีเวลาหาเงินเพิ่มได้

พ่อ/แม่ ผม รับราชการ และสร้างเนื้อสร้างตัวจากเงินเดือ 2640 บาทเมื่อ 30 ปีก่อน

ตอนนั้นผ่อนบ้าน 6200 ช่วงแรกพ่อขายหมู

ถึงเป็นข้าราชการก็ต้องรู้จักทำมาหากิน แต่อย่าเบียดบังหลวง แม่ผมเลิกงาน ก็มาขายผลไม้ วันหยุดเราก็ขายของ สมันประถม ผมยังเอาถั่วทอดไปขายที่โรงเรียนเลย แต่สิ่งหนึ่งที่ทำให้มีทุกอย่าง คือ "อย่าใช้เงินเกินตัว" และ "พอเพียง" และ "รู้จักลงทุนให้เป็น"

เมืองนอก พ่อแม่ ก็ไปนาน ๆ ที พักผ่อนให้ชีวิต

มารุ่นผมไม่ลำบากเหมือนแต่ก่อน แต่เราก็ลุยได้มากกว่าแต่ก่อน

แต่แม่สอนอยู่อย่าง ก่อนเอาเงินมาใช้ต้องหมุน 7 รอบ แล้วเอาดอกผลมาใช้ ผมยังหมุนได้ 3 รอบเอง

ขั้นแรกนะครับ สอบ ภาค ก. ให้ผ่าน โดยเฉพาะคนจบสายเฉพาะทาง คุณจะมีสิทธิ์มาก เพราะเขาสอบภาค ก.ไม่ค้อยได้กัน

ไว้จะมาอัพเดทใหม่นะครับ ว่าสอบได้รึยัง

ขอไปอ่านหนังสือสอบก่อน

ผมสอบภาค ก. แต่ ปี 52 เคนรับราชการโดยวุฒิคัดเลือก (ไม่ใช้ภาค ก.) ครั้วนี้เป็นครั้งแรกที่จะได้ใช้คะแนน ตื่นเต้นดีจัง