สวัสดีครับผู้ที่หลงเข้ามาอ่าน ตั้งใจกดเข้ามาดู หรืออะไรก็แล้วแต่ กระทู้นี้จะเป็นการแชร์การหาข้อมูล + การเลือกธนาคารเพื่อจำนองบ้าน น่าจะเป็นประโยชน์กับคนที่ต้องใช้เงินไม่ว่าจะเป็นการทำธุรกิจ หรือการจับจ่ายใช้สอยครับ

การหาข้อมูลในการจำนองบ้านครั้งนี้เพราะว่า มีเหตุจำเป็นที่จะต้องใช้เงินมาลงทุน แต่ดอกเบี้ยต่างๆก็แสนจะแพงไม่ว่าจะเป็นการกู้ SME หรือจำนองรถ ได้ปรึกษาคนทำธุรกิจด้วยกันหลายๆคน มีหลายคนแนะนำมาถึงวิธีนี้คือ การเอาบ้านไปแลกเงินนี่หละ ชื่อมันจะแตกต่างกันไปตามธนาคาร แต่ก็หลักการเดียวกัน ข้อดีคือ เอาเงินมาทำอะไรก็ได้

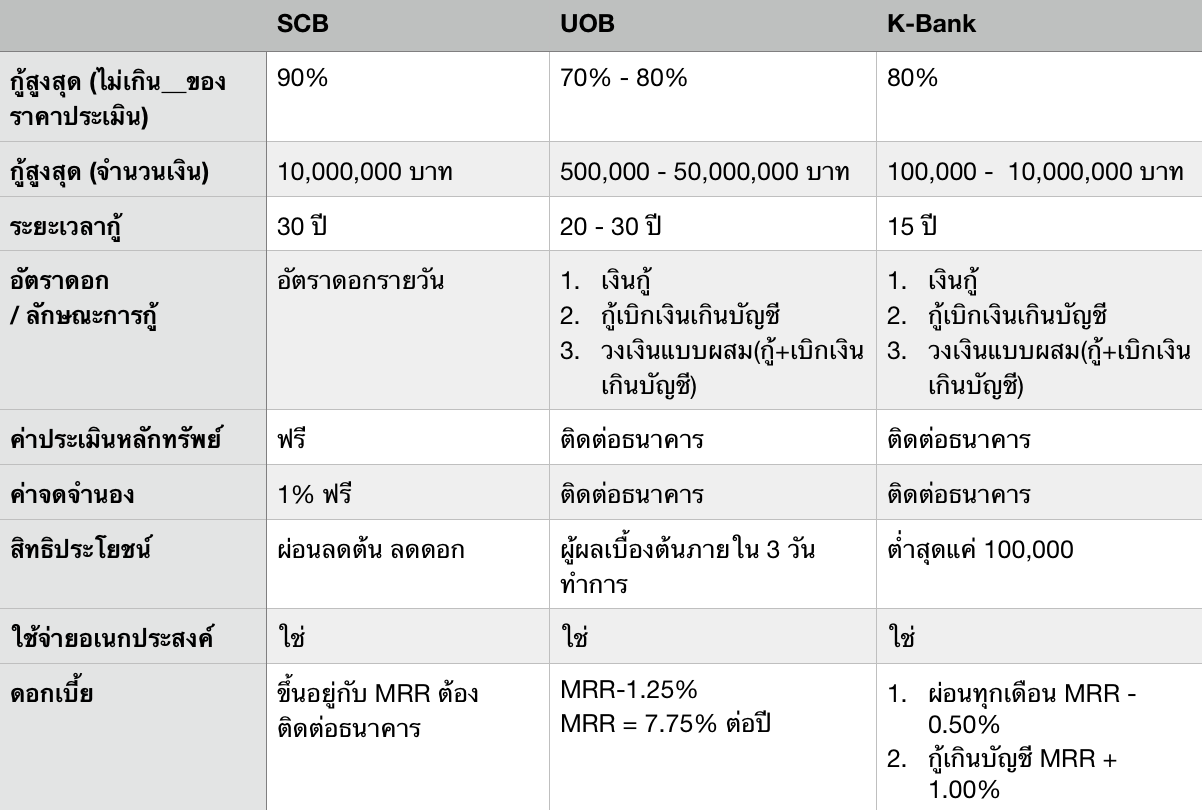

How to : สำหรับการหาข้อมูลต่างๆ ทำได้เป็นตารางคร่าวๆดังนี้ โดยเป็นการหยิบข้อมูลจากเวปของธนาคารเลย / อีกทางเลือกคือ เดินถามทางธนาคาร เคยทำอยู่เสียเวลามาก

จากตารางข้างต้นจะเห็นได้ว่า ข้อมูลจะคล้ายๆกัน แต่ก็ไม่เหมือนซะทีเดียว มีบิดนิด บิดหน่อยไปแต่ละธนาคาร ซึ่งข้อมูลที่เปิดเผยให้เห็นก็จะมีข้อดี ข้อเสียแตกต่างกันออกไป

SCB : ยังไม่ได้ลองคิดออกมาเป็ตัวเลขว่าดอกรายวัน ถ้าผ่อนซัก 3 ปีจะเป็นยังไง แต่ก็น่าจะเยอะอยู่ ข้อดีคือ ค่าประเมินหลักทรัพย์ และค่าจดจำนองฟรี

UOB : กู้ได้เยอะมาก มีลักษณะการกู้หลายแบบ รู้ผลเบื้องต้นไวแค่ 3 วัน

K-Bank : กู้ได้สั้น เริ่มต้นน้อย แค่ 100,000 ก็เริ่มได้

นี่แค่ 3 ธนาคาร ยังไม่นับธนาคารอื่นๆอีกว่าเป็นยังไงบ้าง

ส่วนสิ่งที่ต้องมีสำหรับ การยื่นเพื่อให้ธนาคารพิจารณาอนุมัติ สินเชื่อบ้านแลกเงิน จะเป็นดังต่อไปนี้ (รวมๆของ 3 ธนาคาร)

จะแบ่งเป็นเอกสาร 3 ชุด (1.เอกสารส่วนตัว 2.เอกสารหลักประกัน 3.เอกสารรายได้)

เอกสารที่ต้องใช้ส่วนตัว

1.บัตรประชาชน

2.ทะเบียนบ้าน

สำเนาเอกสารหลักประกัน

1.สำเนาโฉนด หน้า / หลัง, สัญญาซื้อขายที่ดิน

2.หนังสือแจ้งข้อมูลหลักประกัน (ขอจากธนาคาร)

3.ภาพถ่ายหลักประกัน (รูปบ้าน)

เอกสารรายได้

1.เอกสารรับรองเงินเดือน + บัญชีย้อนหลัง 6 เดือน สำหรับคนทำงานบริษัท

2.บัญชีย้อนหลัก 6 เดือน, เอกสารรับรองบริษัทหรือใบทะเทียนการค้า, รายชื่อผู้ถือหุ้น สำหรับคนทำธุรกิจส่วนตัว

3.บัญชีย้อนหลัง 6 เดือน สำหรับ freelance

ขั้นตอนการยื่น

1.เปรียบเทียบข้อมูลธนาคาร

2.เตรียมเอกสาร

3.ยื่นแบบรัวๆๆ

4.รออนุมัติ

5.รับเงินเพื่อใช้จ่าย

สำหรับการจ่ายคืน ต้องเช็คก่อนว่าขั้นต่ำต้องผ่อนกี่ปี หรือการที่เราผ่อนชำระหมดก่อนเวลาจะมีค่าใช้จ่ายอะไรบ้าง ซึ่งปกติธนาคารก็ไม่ค่อยบอก ไม่รู้ทำไมเหมือนกัน

ยกตัวอย่างในกรณีผม ผมกู้ไม่เกิน 50% ของราคาประเมินที่คิดว่าจะได้ แต่เกิน 500,000 และส่วนตัวคิดว่าจะโปะให้หมดก่อน 10 ปี ในสิ่งที่มี UOB กับ K-bank จะเป็นตัวเลือกที่ดีในการตัดสินใจ แต่ยังไม่หมดเพียงเท่านี้ !! สิ่งที่ต้องพิจารณาเพิ่มคือ ดอกเบี้ยหากผิดนัด รวมถึงรายละเอียดค่าใช้จ่ายต่างๆในการดำเนินงาน

แต่ถ้ารู้ผลเบื้องต้นใน 3 วันของ UOB ส่วนตัวแล้วถือเป็นทางเลือกที่ค่อนข้างน่าสนใจ ถ้าเป็นคนที่ต้องใช้เงิน ค่อนข้างด่วน หรืออาจเป็นธนาคารที่ตั้งไว้เพื่อเปรียบเทียบกับธนาคารอื่นๆ

จำนองบ้าน คือคำสมัยก่อนที่เรียกๆกันมาแล้ว ส่วนตัวที่เจอ คนจะอายเพราะรู้สึกเหมือนว่าเสียบ้านไป จะอายเมื่อคนอื่นรู้ แต่ความจริงแล้ว ความเป็นเจ้าของบ้านยังอยู่กับเรา ข้อดีคือการกู้เงินที่มีบ้านเป็นหลักประกัน ทำให้ดอกเบี้ยน้อยกว่าการกู้แบบอื่นๆ สำหรับผมธนาคารไหนดีที่สุด จะแตกต่างสำหรับแต่ละคนไปเพราะว่าจำนวนการกู้ไม่เท่ากัน เงื่อนไขการจ่ายคือไม่เหมือนกัน บางคนอาจต้องการอนุมัติไว บางคนต้องการผ่อนถูก อื่นๆอีกมากมาย จึงไม่สามารถฟันธงได้ว่า อะไรที่ดีที่สุด

ที่นั่งดูมาเลย อยากบอกผู้บริหาร หรือคนที่มีส่วนเกี่ยวข้องในการให้ข้อมูลบน web-site ว่ายุคนี้เป็นยุคข้อมูล ยังไงเดี๋ยวคนก็ต้องรู้อยู่ดีว่าเงื่อนไขเป็นอะไร จึงควรทำให้อ่านข้อมูลง่ายๆ แทนที่ทุกอย่างจะเป็นไม่บอก ให้ไปถามก่อน คุณจะเสียลูกค้าไป ยุคนี้เลยมีธุรกิจที่ช่วยหาข้อมูลให้ แทนที่ผู้ให้บริการจะทำให้ง่าย แต่กลับกลายเป็นยาก แทนที่จะเป็น one stop service สำหรับคนที่ไม่เคย หรือมีประสบการ์ณด้านนี้ ตัวอย่างเป็นเรื่องสำคัญมากๆ เมื่อก่อนเป็นยังไง เดี๋ยวนี้ก็ยังเป็นยังงั้น

How to บ้านแลกเงิน

การหาข้อมูลในการจำนองบ้านครั้งนี้เพราะว่า มีเหตุจำเป็นที่จะต้องใช้เงินมาลงทุน แต่ดอกเบี้ยต่างๆก็แสนจะแพงไม่ว่าจะเป็นการกู้ SME หรือจำนองรถ ได้ปรึกษาคนทำธุรกิจด้วยกันหลายๆคน มีหลายคนแนะนำมาถึงวิธีนี้คือ การเอาบ้านไปแลกเงินนี่หละ ชื่อมันจะแตกต่างกันไปตามธนาคาร แต่ก็หลักการเดียวกัน ข้อดีคือ เอาเงินมาทำอะไรก็ได้

How to : สำหรับการหาข้อมูลต่างๆ ทำได้เป็นตารางคร่าวๆดังนี้ โดยเป็นการหยิบข้อมูลจากเวปของธนาคารเลย / อีกทางเลือกคือ เดินถามทางธนาคาร เคยทำอยู่เสียเวลามาก

SCB : ยังไม่ได้ลองคิดออกมาเป็ตัวเลขว่าดอกรายวัน ถ้าผ่อนซัก 3 ปีจะเป็นยังไง แต่ก็น่าจะเยอะอยู่ ข้อดีคือ ค่าประเมินหลักทรัพย์ และค่าจดจำนองฟรี

UOB : กู้ได้เยอะมาก มีลักษณะการกู้หลายแบบ รู้ผลเบื้องต้นไวแค่ 3 วัน

K-Bank : กู้ได้สั้น เริ่มต้นน้อย แค่ 100,000 ก็เริ่มได้

นี่แค่ 3 ธนาคาร ยังไม่นับธนาคารอื่นๆอีกว่าเป็นยังไงบ้าง

ส่วนสิ่งที่ต้องมีสำหรับ การยื่นเพื่อให้ธนาคารพิจารณาอนุมัติ สินเชื่อบ้านแลกเงิน จะเป็นดังต่อไปนี้ (รวมๆของ 3 ธนาคาร)

จะแบ่งเป็นเอกสาร 3 ชุด (1.เอกสารส่วนตัว 2.เอกสารหลักประกัน 3.เอกสารรายได้)

เอกสารที่ต้องใช้ส่วนตัว

1.บัตรประชาชน

2.ทะเบียนบ้าน

สำเนาเอกสารหลักประกัน

1.สำเนาโฉนด หน้า / หลัง, สัญญาซื้อขายที่ดิน

2.หนังสือแจ้งข้อมูลหลักประกัน (ขอจากธนาคาร)

3.ภาพถ่ายหลักประกัน (รูปบ้าน)

เอกสารรายได้

1.เอกสารรับรองเงินเดือน + บัญชีย้อนหลัง 6 เดือน สำหรับคนทำงานบริษัท

2.บัญชีย้อนหลัก 6 เดือน, เอกสารรับรองบริษัทหรือใบทะเทียนการค้า, รายชื่อผู้ถือหุ้น สำหรับคนทำธุรกิจส่วนตัว

3.บัญชีย้อนหลัง 6 เดือน สำหรับ freelance

ขั้นตอนการยื่น

1.เปรียบเทียบข้อมูลธนาคาร

2.เตรียมเอกสาร

3.ยื่นแบบรัวๆๆ

4.รออนุมัติ

5.รับเงินเพื่อใช้จ่าย

สำหรับการจ่ายคืน ต้องเช็คก่อนว่าขั้นต่ำต้องผ่อนกี่ปี หรือการที่เราผ่อนชำระหมดก่อนเวลาจะมีค่าใช้จ่ายอะไรบ้าง ซึ่งปกติธนาคารก็ไม่ค่อยบอก ไม่รู้ทำไมเหมือนกัน

ยกตัวอย่างในกรณีผม ผมกู้ไม่เกิน 50% ของราคาประเมินที่คิดว่าจะได้ แต่เกิน 500,000 และส่วนตัวคิดว่าจะโปะให้หมดก่อน 10 ปี ในสิ่งที่มี UOB กับ K-bank จะเป็นตัวเลือกที่ดีในการตัดสินใจ แต่ยังไม่หมดเพียงเท่านี้ !! สิ่งที่ต้องพิจารณาเพิ่มคือ ดอกเบี้ยหากผิดนัด รวมถึงรายละเอียดค่าใช้จ่ายต่างๆในการดำเนินงาน

แต่ถ้ารู้ผลเบื้องต้นใน 3 วันของ UOB ส่วนตัวแล้วถือเป็นทางเลือกที่ค่อนข้างน่าสนใจ ถ้าเป็นคนที่ต้องใช้เงิน ค่อนข้างด่วน หรืออาจเป็นธนาคารที่ตั้งไว้เพื่อเปรียบเทียบกับธนาคารอื่นๆ

จำนองบ้าน คือคำสมัยก่อนที่เรียกๆกันมาแล้ว ส่วนตัวที่เจอ คนจะอายเพราะรู้สึกเหมือนว่าเสียบ้านไป จะอายเมื่อคนอื่นรู้ แต่ความจริงแล้ว ความเป็นเจ้าของบ้านยังอยู่กับเรา ข้อดีคือการกู้เงินที่มีบ้านเป็นหลักประกัน ทำให้ดอกเบี้ยน้อยกว่าการกู้แบบอื่นๆ สำหรับผมธนาคารไหนดีที่สุด จะแตกต่างสำหรับแต่ละคนไปเพราะว่าจำนวนการกู้ไม่เท่ากัน เงื่อนไขการจ่ายคือไม่เหมือนกัน บางคนอาจต้องการอนุมัติไว บางคนต้องการผ่อนถูก อื่นๆอีกมากมาย จึงไม่สามารถฟันธงได้ว่า อะไรที่ดีที่สุด

ที่นั่งดูมาเลย อยากบอกผู้บริหาร หรือคนที่มีส่วนเกี่ยวข้องในการให้ข้อมูลบน web-site ว่ายุคนี้เป็นยุคข้อมูล ยังไงเดี๋ยวคนก็ต้องรู้อยู่ดีว่าเงื่อนไขเป็นอะไร จึงควรทำให้อ่านข้อมูลง่ายๆ แทนที่ทุกอย่างจะเป็นไม่บอก ให้ไปถามก่อน คุณจะเสียลูกค้าไป ยุคนี้เลยมีธุรกิจที่ช่วยหาข้อมูลให้ แทนที่ผู้ให้บริการจะทำให้ง่าย แต่กลับกลายเป็นยาก แทนที่จะเป็น one stop service สำหรับคนที่ไม่เคย หรือมีประสบการ์ณด้านนี้ ตัวอย่างเป็นเรื่องสำคัญมากๆ เมื่อก่อนเป็นยังไง เดี๋ยวนี้ก็ยังเป็นยังงั้น