ยืมlogin เจ้าของเพื่อมา

สอบถาม ช่องทางการติดต่อการขอยกเว้นดอกเบี้ยบัตร SCB ที่เราคิดว่าเราไม่ควรต้องจ่าย

EDIT แก้ไขข้อความ ขอจบกระทู้ะจ้ะ เนื่องจาก Login ยืมเขามา หมดเวลายืม และตอนนี้ได้รับข้อมูลที่ต้องการทราบทั้งจาก CALL CENTER ที่โทรมาเมือเช้า ขอบคุณค่ะ เรารอแค่คำเดียวค่ะ "ทางเราจะให้เจ้าหน้าที่ที่ทำงานด้านนี้โดยตรงติดต่อคุณกลับไปนะคะ" และขอบคุณสมาชิกพันทิป 2 ท่านนะคะ ที่หลังไมล์อธิบายแยกประเด็นให้ได้รับความรู้และตอบปัญหาของเราอย่างเข้าใจง่ายๆ

และขอบคุณคำพูดแปลกๆ (พิมพ์เอาสะใจ)ของบางท่านนะคะ แม้ไม่ได้ประโยชน์กับเรื่องนี้แต่ได้ประโยชน์ทางด้านจิตใจมากค่ะ

ปล ขอลบบทสนทนาของเรากับธนาคาร และข้อความยั่วยุต่อต่อมหงุดหงิดบางคน เพื่อลดอารมณ์คนต่อว่านะจ้ะตะเอง เพราะเดี้ยวเจ้าของ Login จะตกใจ

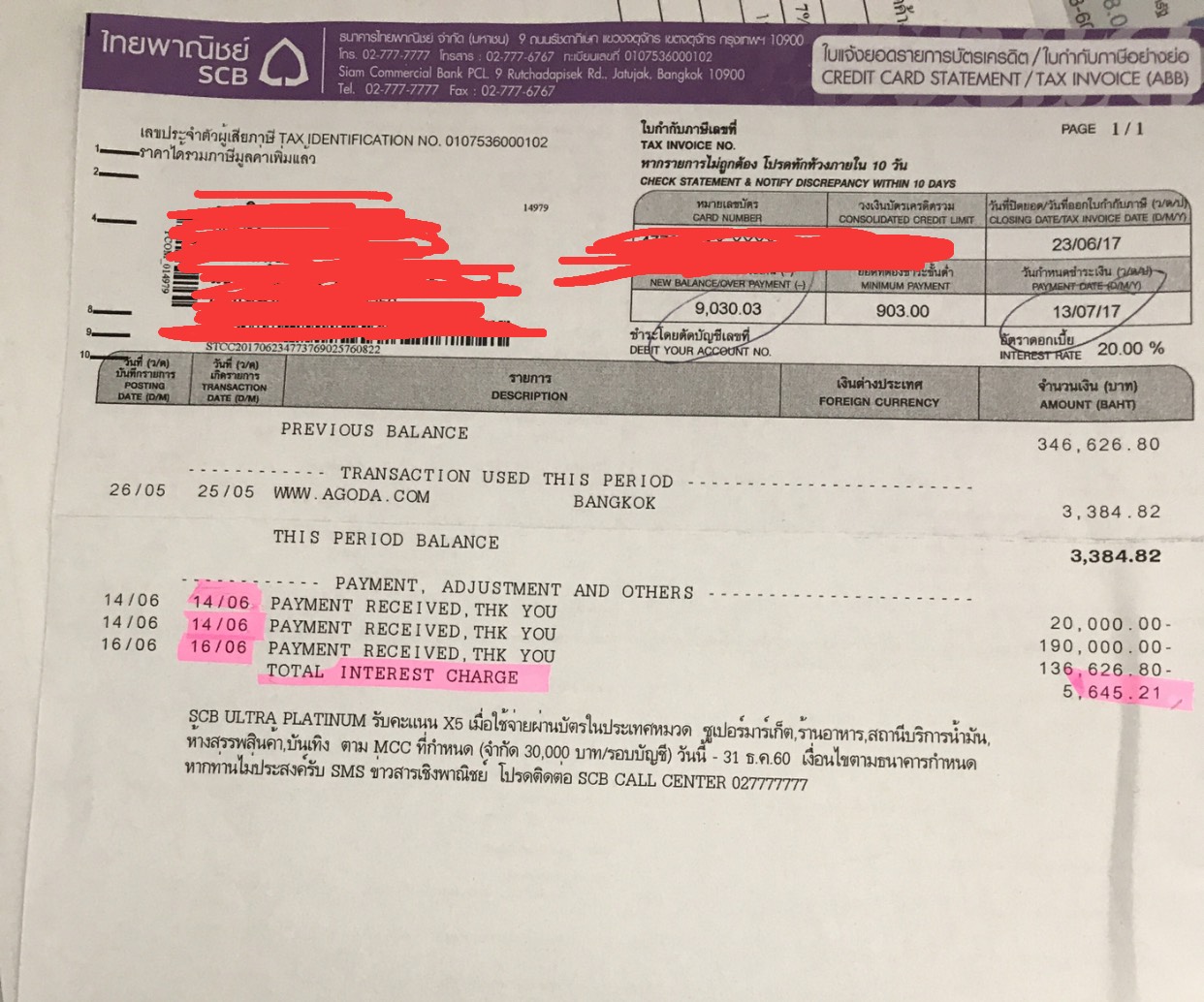

เรามีข้อสงสัยกับบัตรเครดิตของเรา (ตามรูป)

กรณีของเดือนที่มีปัญหานี้ ยอดค่าใช้จ่ายเรียกเก็บมา 346,626.80 บาท กำหนดจ่ายคือ 13/6/60 เราไม่สะดวกไปจ่ายเนื่องจากทำงานอยู่ และเงินค่อนข้างมาก ในบัญชีมีเงินอยู่ราวๆ 30,000 บาทมั้ง จึงวิ่งหาตู้ ATM กสิกรเพื่อเบิกเงินแต่ลิมิตต่อวันนั้นคือ 200,000 บาท เราเบิกเงินจากกสิกรออกมา 200,000 เต็มวงเงินแล้วนำไปวิ่งหาตู้ฝากของ SCB แล้วจึงทำการจ่ายผ่านแอปของธนาคารในวันที่ 14/6/60 จำนวน 20,000 บาท + 190,000 บาท รวม 2 ครั้งเป็นเงิน 210,000 บาท

เพื่อนๆ อาจสงสัยว่าทำไมต้องทำแบบนี้ สาเหตุเพราะเราเข้าใจว่า หากเราจ่ายวันที่ 14/6/60 เราจะได้ไม่ต้องเสียดอกเบี้ยและค่าปรับจ่ายช้า (คือ SCB เขาให้จ่ายช้าได้มากที่สุดคือ 1 วัน ค่ะ 1 วันเท่านั้น ฉะนั้นติดธุระยังไง นอน รพ จะเป็นจะตาย เขาไม่ฟังทั้งนั้น ปรับค่าทวงถาม ค่าดอกเบี้ยทันที) ซึ่งเรากลัวมาก เพราะเราเพิ่งจะโดนปรับเพราะจ่ายช้าไป 2 -3 วัน ราวๆ 3000 บาทมั้ง คือเราก็พยายามเข้าใจเขาว่าเราผิดเองที่มัวแต่ไปวิ่งทำมาหากินอยู่ ไม่ยอมกลับมาจ่ายเงินตามกำหนด เราก็ต้องยอมกันไป แต่เราบอกเลยว่า ไม่มีบัตรเครดิตค่ายไหนทำแบบนี้ อย่างน้อย 3-7 วันนการจ่ายช้า แต่เราก็ยังเลือกที่จะใช้เพราะอะไรก็งง หาสาเหตุไม่ได้ แต่ตอนนี้เราเลิกใช้อย่างจริงจัง คือหักบัตรทิ้งเลย ป้องกันอาการเผลอใจ อิๆ

มาว่าต่อค่ะ ยังไม่จบหลังจากเราจ่ายไปแล้ว 210,000 บาท เงินเราก็หมดพอดี ก็ชะล่าใจว่าไงคงไม่โดนดอกเบี้ย ไม่โดนค่าจ่ายช้าละมัง หรือเลวร้ายที่สุดคือโดนดอกเบี้ยไม่เกิน 2 วันของจำนวนเงินที่ยังจ่ายขาดไปคือ 136,626.80 บาท เรามีกำหนดกลับ กทม วันอาทิตย์ ก็กะว่าธนาคารในห้างเปิด ยังไงก็มาทำจ่ายภายในวันอาทิตย์ทัน เพราะเงินที่เหลือต้องมาเขียนเบิกที่ธนาคารออมสินเท่านั้น เงินสดไม่มีแล้วที่จะเบิกจากเอทีเอ็มได้

ก็เป็นไปตามนั้น วันอาทิตย์เช้าเรามาถึง กทม ก็ไปห้างทำการเบิกแล้วจ่ายเต็มจำนวน 136,626.80 บาท จบกันไปและคิดว่า เราพยายามอย่างมากแล้วที่จะใช้หนี้โดยไม่ให้ใครเดือดร้อน

แต่เมื่อใบแจ้งหนี้รอบบัญชีเดือน 6 มาถึง เราก็เงิบบวกของขึ้น อ้าว ไรวะเนี่ย ความพยายามความตั้งใจของเราไม่ได้ช่วยอะไรเลยใช่ไหม ดอกเบี้ยมาเลย 5,645.21 บาท สำหรับคนอื่น (Call center) อาจจะเล็กน้อย(เสียง เธอบ่งบอกว่าแค่เนี้ยะ!!!!) แต่สำหรับเรามันมาก มากขนาดที่เราเอาไว้กินข้าวได้ครึ่งเดือน ฉะนั้นก็ต้องถาม ถามไป 2-3 รอบ call center โทรกลับมาไงก็ไม่ยอม เขาจะคิด แต่ไม่ได้ชี้แจงว่าคิดยังไง ถึงวันไหน ยอดเงินเท่าไร ล่าสุด 2-3 วันก่อนโทรมาอีก บอกว่าจะลดดอกเบี้ยให้ 50% เราก็ยังไม่ตกลง และขอทราบแผนก เบอร์โทร สถานที่ที่จะไปติดต่อทำเรื่องด้วยตัวเอง คุณCall center ตอบมาว่า "ไม่มีค่ะ เราไม่สามารถให้คุณติดต่อได้อีก นี่เป็นขั้นสุดท้ายแล้ว" อ้าว....

กรณีนี้อยากถามความเห็นผู้มีประสบการณ์ตรง ผู้มีความรู้ด้านนี้ว่า ท่านคิดเห็นว่ายังไงคะ เราอยากสู้ต่อค่ะ แต่ไม่รู้ต้องติดต่อทางใด เลยมาอาศัยเวปบอร์ดนี้เพื่อให้ผู้รู้แนะนำช่องทางการติดต่อค่ะ

SCB Card มีหลักการคิดดอกเบี้ยบัตรเครดิตยังไง ชำระล่าช้า 1 วัน เท่านั้น เรื่องบานปลาย

EDIT แก้ไขข้อความ ขอจบกระทู้ะจ้ะ เนื่องจาก Login ยืมเขามา หมดเวลายืม และตอนนี้ได้รับข้อมูลที่ต้องการทราบทั้งจาก CALL CENTER ที่โทรมาเมือเช้า ขอบคุณค่ะ เรารอแค่คำเดียวค่ะ "ทางเราจะให้เจ้าหน้าที่ที่ทำงานด้านนี้โดยตรงติดต่อคุณกลับไปนะคะ" และขอบคุณสมาชิกพันทิป 2 ท่านนะคะ ที่หลังไมล์อธิบายแยกประเด็นให้ได้รับความรู้และตอบปัญหาของเราอย่างเข้าใจง่ายๆ

และขอบคุณคำพูดแปลกๆ (พิมพ์เอาสะใจ)ของบางท่านนะคะ แม้ไม่ได้ประโยชน์กับเรื่องนี้แต่ได้ประโยชน์ทางด้านจิตใจมากค่ะ

ปล ขอลบบทสนทนาของเรากับธนาคาร และข้อความยั่วยุต่อต่อมหงุดหงิดบางคน เพื่อลดอารมณ์คนต่อว่านะจ้ะตะเอง เพราะเดี้ยวเจ้าของ Login จะตกใจ

เรามีข้อสงสัยกับบัตรเครดิตของเรา (ตามรูป)

กรณีของเดือนที่มีปัญหานี้ ยอดค่าใช้จ่ายเรียกเก็บมา 346,626.80 บาท กำหนดจ่ายคือ 13/6/60 เราไม่สะดวกไปจ่ายเนื่องจากทำงานอยู่ และเงินค่อนข้างมาก ในบัญชีมีเงินอยู่ราวๆ 30,000 บาทมั้ง จึงวิ่งหาตู้ ATM กสิกรเพื่อเบิกเงินแต่ลิมิตต่อวันนั้นคือ 200,000 บาท เราเบิกเงินจากกสิกรออกมา 200,000 เต็มวงเงินแล้วนำไปวิ่งหาตู้ฝากของ SCB แล้วจึงทำการจ่ายผ่านแอปของธนาคารในวันที่ 14/6/60 จำนวน 20,000 บาท + 190,000 บาท รวม 2 ครั้งเป็นเงิน 210,000 บาท

เพื่อนๆ อาจสงสัยว่าทำไมต้องทำแบบนี้ สาเหตุเพราะเราเข้าใจว่า หากเราจ่ายวันที่ 14/6/60 เราจะได้ไม่ต้องเสียดอกเบี้ยและค่าปรับจ่ายช้า (คือ SCB เขาให้จ่ายช้าได้มากที่สุดคือ 1 วัน ค่ะ 1 วันเท่านั้น ฉะนั้นติดธุระยังไง นอน รพ จะเป็นจะตาย เขาไม่ฟังทั้งนั้น ปรับค่าทวงถาม ค่าดอกเบี้ยทันที) ซึ่งเรากลัวมาก เพราะเราเพิ่งจะโดนปรับเพราะจ่ายช้าไป 2 -3 วัน ราวๆ 3000 บาทมั้ง คือเราก็พยายามเข้าใจเขาว่าเราผิดเองที่มัวแต่ไปวิ่งทำมาหากินอยู่ ไม่ยอมกลับมาจ่ายเงินตามกำหนด เราก็ต้องยอมกันไป แต่เราบอกเลยว่า ไม่มีบัตรเครดิตค่ายไหนทำแบบนี้ อย่างน้อย 3-7 วันนการจ่ายช้า แต่เราก็ยังเลือกที่จะใช้เพราะอะไรก็งง หาสาเหตุไม่ได้ แต่ตอนนี้เราเลิกใช้อย่างจริงจัง คือหักบัตรทิ้งเลย ป้องกันอาการเผลอใจ อิๆ

มาว่าต่อค่ะ ยังไม่จบหลังจากเราจ่ายไปแล้ว 210,000 บาท เงินเราก็หมดพอดี ก็ชะล่าใจว่าไงคงไม่โดนดอกเบี้ย ไม่โดนค่าจ่ายช้าละมัง หรือเลวร้ายที่สุดคือโดนดอกเบี้ยไม่เกิน 2 วันของจำนวนเงินที่ยังจ่ายขาดไปคือ 136,626.80 บาท เรามีกำหนดกลับ กทม วันอาทิตย์ ก็กะว่าธนาคารในห้างเปิด ยังไงก็มาทำจ่ายภายในวันอาทิตย์ทัน เพราะเงินที่เหลือต้องมาเขียนเบิกที่ธนาคารออมสินเท่านั้น เงินสดไม่มีแล้วที่จะเบิกจากเอทีเอ็มได้

ก็เป็นไปตามนั้น วันอาทิตย์เช้าเรามาถึง กทม ก็ไปห้างทำการเบิกแล้วจ่ายเต็มจำนวน 136,626.80 บาท จบกันไปและคิดว่า เราพยายามอย่างมากแล้วที่จะใช้หนี้โดยไม่ให้ใครเดือดร้อน

แต่เมื่อใบแจ้งหนี้รอบบัญชีเดือน 6 มาถึง เราก็เงิบบวกของขึ้น อ้าว ไรวะเนี่ย ความพยายามความตั้งใจของเราไม่ได้ช่วยอะไรเลยใช่ไหม ดอกเบี้ยมาเลย 5,645.21 บาท สำหรับคนอื่น (Call center) อาจจะเล็กน้อย(เสียง เธอบ่งบอกว่าแค่เนี้ยะ!!!!) แต่สำหรับเรามันมาก มากขนาดที่เราเอาไว้กินข้าวได้ครึ่งเดือน ฉะนั้นก็ต้องถาม ถามไป 2-3 รอบ call center โทรกลับมาไงก็ไม่ยอม เขาจะคิด แต่ไม่ได้ชี้แจงว่าคิดยังไง ถึงวันไหน ยอดเงินเท่าไร ล่าสุด 2-3 วันก่อนโทรมาอีก บอกว่าจะลดดอกเบี้ยให้ 50% เราก็ยังไม่ตกลง และขอทราบแผนก เบอร์โทร สถานที่ที่จะไปติดต่อทำเรื่องด้วยตัวเอง คุณCall center ตอบมาว่า "ไม่มีค่ะ เราไม่สามารถให้คุณติดต่อได้อีก นี่เป็นขั้นสุดท้ายแล้ว" อ้าว....

กรณีนี้อยากถามความเห็นผู้มีประสบการณ์ตรง ผู้มีความรู้ด้านนี้ว่า ท่านคิดเห็นว่ายังไงคะ เราอยากสู้ต่อค่ะ แต่ไม่รู้ต้องติดต่อทางใด เลยมาอาศัยเวปบอร์ดนี้เพื่อให้ผู้รู้แนะนำช่องทางการติดต่อค่ะ