หลังจากที่ จขกท ได้เข้ามาเกี่ยวข้องกับโลกแห่งการลงทุน ผมก็พบว่าบัญชีเป็นอะไรที่นักลงทุนบอกว่ายากและไม่เข้าใจเลย และที่สำคัญคือไม่ค่อยมีที่ไหนสอนบัญชีแบบจริงๆจังๆและลงลึกสำหรับนักลงทุนด้วย ทาง จขกท ซึ่งมีอาชีพเป็นผู้สอบบัญชีและอยู่ในแวดวงบัญชีมานานกว่า 10 ปี จึงอยากลองให้ความรู้ทางด้านบัญชีพื้นฐานเพื่อให้นักลงทุนนำความรู้ทางด้านบัญชีไปใช้ในการลงทุนให้เกิดประโยชน์ กะว่าจะลองเขียนไปเรื่อยๆตั้งแต่ต้นจนจบในเรื่องบัญชีพื้นฐาน เชื่อว่าท่านไหนที่ตามจนจบจะต้องมีความรู้ในเรื่องบัญชีมากขึ้นและช่วยในเรื่องการลงทุนได้อย่างแน่นอน

แต่ จขกท ไม่แน่ใจว่าจะมีใครสนใจมั้ย หากใครสนใจช่วย Like เพจ

https://www.facebook.com/ByAuditor/

จะได้ติดตามบทความได้ง่ายขึ้น และหากใครสนใจอยากไล่อ่านอันก่อนๆ ลองดูในส่วนกระทู้ที่ จขกท ตั้งได้ที่

https://pantip.com/profile/778766

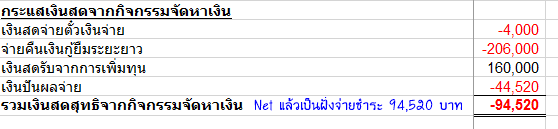

กระแสเงินสดจากกิจกรรมจัดหาเงิน

คือกระแสเงินสดรับหรือจ่ายจากการจัดหาเงินซึ่งส่งผลให้หนี้สิน หรือส่วนของผู้ถือหุ้นของบริษัทเกิดการเปลี่ยนแปลง เช่น เงินสดรับจากการกู้ยืมเงิน, เงินสดจ่ายเงินกู้ยืม, เงินสดรับจากการเพิ่มทุน หรือ เงินสดจ่ายจากการจ่ายเงินปันผล เป็นต้น หากมีกระแสเงินสดเป็นบวก ก็หมายความว่าบริษัทได้รับเงินสดเข้ามาจากการจัดหาเงินมากกว่าการจ่ายชำระ เช่น การกู้ยืมเงิน หรือการเพิ่มทุน หากมีกระแสเงินสดเป็นลบ ก็หมายความว่าบริษัทได้จ่ายเงินสดออกไปมากกว่าการได้รับเงินสดจากการจัดหาเงิน เช่น การจ่ายคืนเงินกู้ยืม หรือ การจ่ายเงินปันผล เป็นต้น

ลองมาดูตัวอย่างงบกันครับ

และเดี๋ยวโพสหน้าจะมากล่าวถึงเรื่องการวิเคราะห์งบกระแสเงินสดกันครับ

แชร์ความรู้บัญชี การอ่านและวิเคราะห์งบการเงิน (Day 11) : กระแสเงินสดจากกิจกรรมจัดหาเงิน

แต่ จขกท ไม่แน่ใจว่าจะมีใครสนใจมั้ย หากใครสนใจช่วย Like เพจ

https://www.facebook.com/ByAuditor/

จะได้ติดตามบทความได้ง่ายขึ้น และหากใครสนใจอยากไล่อ่านอันก่อนๆ ลองดูในส่วนกระทู้ที่ จขกท ตั้งได้ที่

https://pantip.com/profile/778766

กระแสเงินสดจากกิจกรรมจัดหาเงิน

คือกระแสเงินสดรับหรือจ่ายจากการจัดหาเงินซึ่งส่งผลให้หนี้สิน หรือส่วนของผู้ถือหุ้นของบริษัทเกิดการเปลี่ยนแปลง เช่น เงินสดรับจากการกู้ยืมเงิน, เงินสดจ่ายเงินกู้ยืม, เงินสดรับจากการเพิ่มทุน หรือ เงินสดจ่ายจากการจ่ายเงินปันผล เป็นต้น หากมีกระแสเงินสดเป็นบวก ก็หมายความว่าบริษัทได้รับเงินสดเข้ามาจากการจัดหาเงินมากกว่าการจ่ายชำระ เช่น การกู้ยืมเงิน หรือการเพิ่มทุน หากมีกระแสเงินสดเป็นลบ ก็หมายความว่าบริษัทได้จ่ายเงินสดออกไปมากกว่าการได้รับเงินสดจากการจัดหาเงิน เช่น การจ่ายคืนเงินกู้ยืม หรือ การจ่ายเงินปันผล เป็นต้น

ลองมาดูตัวอย่างงบกันครับ

และเดี๋ยวโพสหน้าจะมากล่าวถึงเรื่องการวิเคราะห์งบกระแสเงินสดกันครับ