หลังจากที่ จขกท ได้เข้ามาเกี่ยวข้องกับโลกแห่งการลงทุน ผมก็พบว่าบัญชีเป็นอะไรที่นักลงทุนบอกว่ายากและไม่เข้าใจเลย และที่สำคัญคือไม่ค่อยมีที่ไหนสอนบัญชีแบบจริงๆจังๆและลงลึกสำหรับนักลงทุนด้วย ทาง จขกท ซึ่งมีอาชีพเป็นผู้สอบบัญชีและอยู่ในแวดวงบัญชีมานานกว่า 10 ปี จึงอยากลองให้ความรู้ทางด้านบัญชีพื้นฐานเพื่อให้นักลงทุนนำความรู้ทางด้านบัญชีไปใช้ในการลงทุนให้เกิดประโยชน์ กะว่าจะลองเขียนไปเรื่อยๆตั้งแต่ต้นจนจบในเรื่องบัญชีพื้นฐาน เชื่อว่าท่านไหนที่ตามจนจบจะต้องมีความรู้ในเรื่องบัญชีมากขึ้นและช่วยในเรื่องการลงทุนได้อย่างแน่นอน

แต่ จขกท ไม่แน่ใจว่าจะมีใครสนใจมั้ย หากใครสนใจช่วย Comment ว่าสนใจหน่อยนะครับ และช่วย Like เพจ

https://www.facebook.com/ByAuditor/

จะได้ติดตามบทความได้ง่ายขึ้น และหากใครสนใจอยากไล่อ่านอันก่อนๆ ลองดูในส่วนกระทู้ที่ จขกท ตั้งได้ที่

https://pantip.com/profile/778766

กำไรต่อหุ้น

โดยปกติแล้วกำไรที่เราเห็นของบริษัท เราจะไม่สามารถรู้ได้เลยว่าราคาหุ้นที่เราสนใจนั้นแพงหรือว่าถูก เนื่องจากกำไรที่เราเห็นในงบกำไรขาดทุนนั้นเป็นกำไรของทั้งบริษัท แต่ราคาที่เราซื้อขายกันในตลาดนั้นเป็นราคาต่อหุ้น ดังนั้นเพื่อปรับฐานให้หน่วยเป็นต่อ 1 หุ้นเหมือนกัน ในทางบัญชีจึงต้องมีการคำนวณกำไรต่อหุ้นให้นักลงทุนทราบด้วย เช่นกัน

กำไรต่อหุ้น (Earning per share) คือกำไรสุทธิต่อ 1 หุ้นที่เรียกชำระแล้ว (ไม่ใช้จำนวนหุ้นทั้งหมดที่จดทะเบียน) สูตรการคำนวณเป็นดังนี้

กำไรต่อหุ้น = กำไรสุทธิสำหรับงวด / จำนวนถัวเฉลี่ยถ่วงน้ำหนักของหุ้นสามัญที่ถือโดยผู้ถือหุ้นในระหว่างงวด

ในส่วนของกำไรสุทธิอาจจะใช้กำไรจาก 12 เดือน หากเป็นรอบสิ้นปี ใช้กำไรสุทธิ 9 เดือน หากเป็น Q3 ใช้กำไรสุทธิ 6 เดือน หากเป็นงบ Q2 ใช้กำไรสุทธิ 3 เดือน หากเป็นงบ Q1 และเน้นว่ากำไรที่นำมาใช้ในการคำนวณนั้นจะเป็นกำไรที่มาจากงบกำไรขาดทุน ไม่ใช้จากงบกำไรขาดทุนเบ็ดเสร็จ

จำนวนหุ้นสามัญที่นำมาใช้เป็นตัวหารนั้นจะต้องเป็นจำนวนถั่วเฉลี่ยถ่วงน้ำหนัก ไม่ใช้จำนวนหุ้น ณ วันสิ้นงวด ตรงจุดนี้เองที่ผมเห็นนักลงทุนหลายคนสงสัยว่าทำไมคำนวณกำไรต่อหุ้นได้ไม่ตรงกับในงบการเงิน เพราะนักลงทุนใช้จำนวนหุ้น ณ วันสิ้นงวดเลย ไม่ได้ใช้จำนวนหุ้นสามัญถั่วเฉลี่ยถ่วงน้ำหนัก ยกตัวอย่างเช่น ปี 2559 บริษัท A มีกำไรทั้งสิ้น 1,000 บาท และมีจำนวนหุ้นต้นปีที่ 100 หุ้น ต่อมา ณ วันที่ 1 กันยายน 2559 มีการเพิ่มทุนอีก 50 หุ้น ทำให้ ณ สิ้นปีบริษัทมีจำนวนหุ้นอยู่ทั้งสิ้น 150 หุ้น

การคำนวณกำไรต่อหุ้นในทางบัญชี

กำไรสุทธิ = 1,000

จำนวนถัวเฉลี่ยถ่วงน้ำหนักของหุ้นสามัญ = (100 x (365/365)+(50 x (122/365))) = 116.71 หุ้น

กำไรต่อหุ้น = 1,000 / 116.71 = 8.57 บาทต่อหุ้น

แต่หากนักลงทุนใช้จำนวนหุ้น ณ วันสิ้นปีคำนวน ก็จะได้กำไรต่อหุ้นที่ 1,000 / 150 = 6.67 บาทต่อหุ้น ซึ่งจะทำให้ได้ตัวเลขกำไรต่อหุ้นไม่ตรงกับงบการเงิน อย่างไรก็ตามหากอยากจะคำนวณเพื่อใช้วิเคราะห์ในการลงทุนอาจใช้จำนวนหุ้นสิ้นปีเลยก็ได้ เพื่อความระมัดระวังในการลงทุนเนื่องจากเวลาเพิ่มทุนแล้วตัวหารส่วนแบ่งกำไรจะมาทันที แต่กำไรจากการนำเงินเพิ่มทุนดังกล่าวไปสร้างธุรกิจอาจจะยังมาไม่ทันกับตัวหารครับ

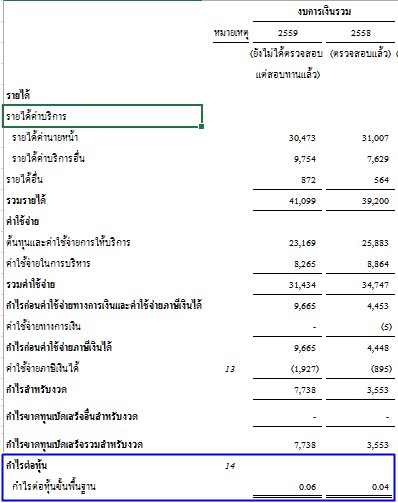

ลองมาดูตัวอย่างกำไรต่อหุ้นจากงบของบริษัทที่อยู่ในตลาดกันครับ

ไว้โพสหน้าจะมาอธิบายเกี่ยวกับ กำไรต่อหุ้นปรับลดกันต่อครับ

แชร์ความรู้บัญชี การอ่านและวิเคราะห์งบการเงิน (Day 5) : กำไรต่อหุ้น

แต่ จขกท ไม่แน่ใจว่าจะมีใครสนใจมั้ย หากใครสนใจช่วย Comment ว่าสนใจหน่อยนะครับ และช่วย Like เพจ

https://www.facebook.com/ByAuditor/

จะได้ติดตามบทความได้ง่ายขึ้น และหากใครสนใจอยากไล่อ่านอันก่อนๆ ลองดูในส่วนกระทู้ที่ จขกท ตั้งได้ที่

https://pantip.com/profile/778766

กำไรต่อหุ้น

โดยปกติแล้วกำไรที่เราเห็นของบริษัท เราจะไม่สามารถรู้ได้เลยว่าราคาหุ้นที่เราสนใจนั้นแพงหรือว่าถูก เนื่องจากกำไรที่เราเห็นในงบกำไรขาดทุนนั้นเป็นกำไรของทั้งบริษัท แต่ราคาที่เราซื้อขายกันในตลาดนั้นเป็นราคาต่อหุ้น ดังนั้นเพื่อปรับฐานให้หน่วยเป็นต่อ 1 หุ้นเหมือนกัน ในทางบัญชีจึงต้องมีการคำนวณกำไรต่อหุ้นให้นักลงทุนทราบด้วย เช่นกัน

กำไรต่อหุ้น (Earning per share) คือกำไรสุทธิต่อ 1 หุ้นที่เรียกชำระแล้ว (ไม่ใช้จำนวนหุ้นทั้งหมดที่จดทะเบียน) สูตรการคำนวณเป็นดังนี้

กำไรต่อหุ้น = กำไรสุทธิสำหรับงวด / จำนวนถัวเฉลี่ยถ่วงน้ำหนักของหุ้นสามัญที่ถือโดยผู้ถือหุ้นในระหว่างงวด

ในส่วนของกำไรสุทธิอาจจะใช้กำไรจาก 12 เดือน หากเป็นรอบสิ้นปี ใช้กำไรสุทธิ 9 เดือน หากเป็น Q3 ใช้กำไรสุทธิ 6 เดือน หากเป็นงบ Q2 ใช้กำไรสุทธิ 3 เดือน หากเป็นงบ Q1 และเน้นว่ากำไรที่นำมาใช้ในการคำนวณนั้นจะเป็นกำไรที่มาจากงบกำไรขาดทุน ไม่ใช้จากงบกำไรขาดทุนเบ็ดเสร็จ

จำนวนหุ้นสามัญที่นำมาใช้เป็นตัวหารนั้นจะต้องเป็นจำนวนถั่วเฉลี่ยถ่วงน้ำหนัก ไม่ใช้จำนวนหุ้น ณ วันสิ้นงวด ตรงจุดนี้เองที่ผมเห็นนักลงทุนหลายคนสงสัยว่าทำไมคำนวณกำไรต่อหุ้นได้ไม่ตรงกับในงบการเงิน เพราะนักลงทุนใช้จำนวนหุ้น ณ วันสิ้นงวดเลย ไม่ได้ใช้จำนวนหุ้นสามัญถั่วเฉลี่ยถ่วงน้ำหนัก ยกตัวอย่างเช่น ปี 2559 บริษัท A มีกำไรทั้งสิ้น 1,000 บาท และมีจำนวนหุ้นต้นปีที่ 100 หุ้น ต่อมา ณ วันที่ 1 กันยายน 2559 มีการเพิ่มทุนอีก 50 หุ้น ทำให้ ณ สิ้นปีบริษัทมีจำนวนหุ้นอยู่ทั้งสิ้น 150 หุ้น

การคำนวณกำไรต่อหุ้นในทางบัญชี

กำไรสุทธิ = 1,000

จำนวนถัวเฉลี่ยถ่วงน้ำหนักของหุ้นสามัญ = (100 x (365/365)+(50 x (122/365))) = 116.71 หุ้น

กำไรต่อหุ้น = 1,000 / 116.71 = 8.57 บาทต่อหุ้น

แต่หากนักลงทุนใช้จำนวนหุ้น ณ วันสิ้นปีคำนวน ก็จะได้กำไรต่อหุ้นที่ 1,000 / 150 = 6.67 บาทต่อหุ้น ซึ่งจะทำให้ได้ตัวเลขกำไรต่อหุ้นไม่ตรงกับงบการเงิน อย่างไรก็ตามหากอยากจะคำนวณเพื่อใช้วิเคราะห์ในการลงทุนอาจใช้จำนวนหุ้นสิ้นปีเลยก็ได้ เพื่อความระมัดระวังในการลงทุนเนื่องจากเวลาเพิ่มทุนแล้วตัวหารส่วนแบ่งกำไรจะมาทันที แต่กำไรจากการนำเงินเพิ่มทุนดังกล่าวไปสร้างธุรกิจอาจจะยังมาไม่ทันกับตัวหารครับ

ลองมาดูตัวอย่างกำไรต่อหุ้นจากงบของบริษัทที่อยู่ในตลาดกันครับ

ไว้โพสหน้าจะมาอธิบายเกี่ยวกับ กำไรต่อหุ้นปรับลดกันต่อครับ