หลังจากที่ จขกท ได้เข้ามาเกี่ยวข้องกับโลกแห่งการลงทุน ผมก็พบว่าบัญชีเป็นอะไรที่นักลงทุนบอกว่ายากและไม่เข้าใจเลย และที่สำคัญคือไม่ค่อยมีที่ไหนสอนบัญชีแบบจริงๆจังๆและลงลึกสำหรับนักลงทุนด้วย ทาง จขกท ซึ่งมีอาชีพเป็นผู้สอบบัญชีและอยู่ในแวดวงบัญชีมานานกว่า 10 ปี จึงอยากลองให้ความรู้ทางด้านบัญชีพื้นฐานเพื่อให้นักลงทุนนำความรู้ทางด้านบัญชีไปใช้ในการลงทุนให้เกิดประโยชน์ กะว่าจะลองเขียนไปเรื่อยๆตั้งแต่ต้นจนจบในเรื่องบัญชีพื้นฐาน เชื่อว่าท่านไหนที่ตามจนจบจะต้องมีความรู้ในเรื่องบัญชีมากขึ้นและช่วยในเรื่องการลงทุนได้อย่างแน่นอน

แต่ จขกท ไม่แน่ใจว่าจะมีใครสนใจมั้ย หากใครสนใจช่วย Comment ว่าสนใจหน่อยนะครับ และช่วย Like เพจ

https://www.facebook.com/ByAuditor/

จะได้ติดตามบทความได้ง่ายขึ้น และหากใครสนใจอยากไล่อ่านอันก่อนๆ ลองดูในส่วนกระทู้ที่ จขกท ตั้งได้ที่

https://pantip.com/profile/778766

งบกำไรขาดทุน

งบกำไรขาดทุนเป็นงบที่แสดงให้เห็นถึงผลการดำเนินงานของบริษัท ณ ช่วงเวลาใดเวลาหนึ่ง เช่น บริษัท A มีกำไรหรือขาดทุนเป็นจำนวนกี่บาท สำหรับช่วงเวลาตั้งแต่วันที่ 01/01/2559 – 31/12/2559 เป็นต้น (จะแตกต่างกับงบแสดงฐานะการเงินที่จะเป็นจุดเวลาใดเวลาหนึ่ง เช่น ณ วันที่ 31/12/2559) โดยงบกำไรขาดทุนจะมีส่วนประกอบหลัก 2 ส่วน คือ รายได้ และ ค่าใช้จ่าย

1. รายได้ คือ การเพิ่มของประโยชน์เชิงเศรษฐกิจ ที่ทำให้บริษัทมีสินทรัพย์เพิ่มขึ้น หรือมีหนี้สินลดลง เช่น รายได้จากการขายสินค้า รายได้จากการให้บริษัท เงินกู้ยืมของทางบริษัทที่ลดลงจากการยกหนี้ให้ เป็นต้น รายได้สามารถแบ่งออกหลักๆได้อีก 2 ประเภท คือ

1.1 รายได้จากการขายสินค้า – เป็นรายได้ที่เกิดจากการขายสินค้า

1.2 รายได้จากการให้บริการ – เป็นรายได้ที่เกิดจากการให้บริการ

2. ค่าใช้จ่าย คือ การลดลงของประโยชน์เชิงเศรษฐกิจ ที่ทำให้บริษัทมีสินทรัพย์ลดลง หรือมีหนี้สินเพิ่มขึ้น เช่น การจ่ายเงินเดือนพนักงาน เป็นต้น ค่าใช้จ่ายสามารถแบ่งออกเป็นหลักๆ 6 ประเภท ตามงบการเงิน คือ

2.1 ต้นทุนขาย – เป็นต้นทุนของสินค้าที่ถูกขาย เช่น ค่าตัวสินค้าที่ซื้อมา, ค่าขนส่งในการซื้อ เป็นต้น

2.2 ต้นทุนค่าบริการ – เป็นต้นทุนในการให้บริการแก่ลูกค้า

2.3 ค่าใช้จ่ายในการขาย – เป็นค่าใช้จ่ายที่จ่ายไปแล้วจะช่วยส่งเสริมยอดขายให้เติบโตขึ้น เช่น ค่าโฆษณา เงินเดือนพนักงานฝ่ายขาย เป็นต้น

2.4 ค่าใช้จ่ายในการบริหาร – เป็นค่าใช้จ่ายอื่น ซึ่งโดยทั่วไปจะเกี่ยวข้องกับแผนกหลังบ้านของบริษัท เช่น ค่าใช้จ่ายของแผนกบัญชี แผนกจัดซื้อ แผนกบุคคล เป็นต้น

2.5 ค่าใช้จ่ายทางการเงิน – หลักๆแล้วจะเป็นพวกค่าใช้จ่ายดอกเบี้ย และค่าธรรมเนียมธนาคารที่เกี่ยวข้องกับการจัดหาเงิน

2.6 ค่าใช้จ่ายภาษีเงินได้ – คือค่าใช้จ่ายภาษีเงินได้นิติบุคคลที่ทุกๆบริษัทจะต้องเสียภาษีจากฐานกำไรสุทธิ และภาษีเงินได้รอตัดบัญชี (จะมีการอธิบายภาษีเงินได้รอตัดบัญชีอีกทีนะครับ)

ซึ่งการหากำไรขาดทุนจะหาได้โดยการนำเอา รายได้ – ค่าใช้จ่าย และการแสดงงบกำไรขาดทุนนั้นจะสามารถแสดงได้ 2 รูปแบบหลักๆ คือ แบบขั้นเดียว หรือ แบบหลายขึ้น

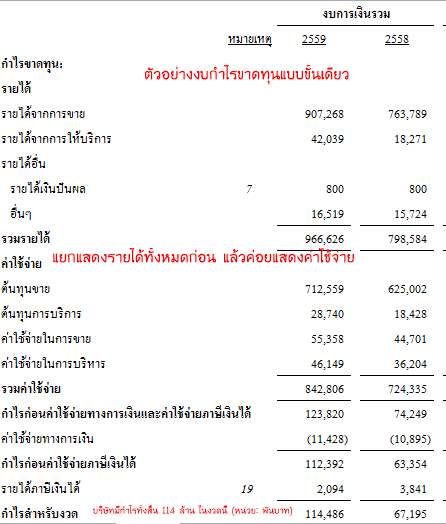

1. การแสดงงบกำไรขาดทุนแบบขั้นเดียว จะเป็นการแสดงกลุ่มของรายได้ และกลุ่มของค่าใช้จ่ายแยกกัน เช่น

รายได้จากการขาย xx

รายได้อื่น xx

รวมรายได้

xx

ต้นทุนขาย xx

ค่าใช้จ่ายในการขาย xx

ค่าใช้จ่ายในการบริหาร xx

รวมค่าใช้จ่าย

xx

กำไรสุทธิ

xx

2. การแสดงงบกำไรขาดทุนแบบหลายขั้น จะเป็นการแสดงงบกำไรขาดทุนให้เห็นกำไรขั้นต้นก่อน โดยนำ รายได้จากการขาย – ต้นทุนขาย หรือ รายได้จากการให้บริการ – ต้นทุนบริการ ก่อน เช่น

รายได้จากการขาย xx

หัก ต้นทุนขาย (xx)

กำไรขั้นต้น

xx

รายได้อื่น xx

รวม

xx

ต้นทุนขาย xx

ค่าใช้จ่ายในการขาย xx

ค่าใช้จ่ายในการบริหาร xx

รวมค่าใช้จ่าย

xx

กำไรสุทธิ

xx

ลองมาดูตัวอย่างงบกำไรขาดทุนทั้ง 2 แบบ จากบริษัทในตลาดกันได้เลยครับ

เดี๋ยวใน Post หน้าจะมาต่อเรื่องงบกำไรขาดทุนเบ็ดเสร็จครับ ว่าแตกต่างกับงบกำไรขาดทุนอย่างไร

แชร์ความรู้บัญชี การอ่านและวิเคราะห์งบการเงิน (Day3) : งบกำไรขาดทุน

แต่ จขกท ไม่แน่ใจว่าจะมีใครสนใจมั้ย หากใครสนใจช่วย Comment ว่าสนใจหน่อยนะครับ และช่วย Like เพจ

https://www.facebook.com/ByAuditor/

จะได้ติดตามบทความได้ง่ายขึ้น และหากใครสนใจอยากไล่อ่านอันก่อนๆ ลองดูในส่วนกระทู้ที่ จขกท ตั้งได้ที่

https://pantip.com/profile/778766

งบกำไรขาดทุน

งบกำไรขาดทุนเป็นงบที่แสดงให้เห็นถึงผลการดำเนินงานของบริษัท ณ ช่วงเวลาใดเวลาหนึ่ง เช่น บริษัท A มีกำไรหรือขาดทุนเป็นจำนวนกี่บาท สำหรับช่วงเวลาตั้งแต่วันที่ 01/01/2559 – 31/12/2559 เป็นต้น (จะแตกต่างกับงบแสดงฐานะการเงินที่จะเป็นจุดเวลาใดเวลาหนึ่ง เช่น ณ วันที่ 31/12/2559) โดยงบกำไรขาดทุนจะมีส่วนประกอบหลัก 2 ส่วน คือ รายได้ และ ค่าใช้จ่าย

1. รายได้ คือ การเพิ่มของประโยชน์เชิงเศรษฐกิจ ที่ทำให้บริษัทมีสินทรัพย์เพิ่มขึ้น หรือมีหนี้สินลดลง เช่น รายได้จากการขายสินค้า รายได้จากการให้บริษัท เงินกู้ยืมของทางบริษัทที่ลดลงจากการยกหนี้ให้ เป็นต้น รายได้สามารถแบ่งออกหลักๆได้อีก 2 ประเภท คือ

1.1 รายได้จากการขายสินค้า – เป็นรายได้ที่เกิดจากการขายสินค้า

1.2 รายได้จากการให้บริการ – เป็นรายได้ที่เกิดจากการให้บริการ

2. ค่าใช้จ่าย คือ การลดลงของประโยชน์เชิงเศรษฐกิจ ที่ทำให้บริษัทมีสินทรัพย์ลดลง หรือมีหนี้สินเพิ่มขึ้น เช่น การจ่ายเงินเดือนพนักงาน เป็นต้น ค่าใช้จ่ายสามารถแบ่งออกเป็นหลักๆ 6 ประเภท ตามงบการเงิน คือ

2.1 ต้นทุนขาย – เป็นต้นทุนของสินค้าที่ถูกขาย เช่น ค่าตัวสินค้าที่ซื้อมา, ค่าขนส่งในการซื้อ เป็นต้น

2.2 ต้นทุนค่าบริการ – เป็นต้นทุนในการให้บริการแก่ลูกค้า

2.3 ค่าใช้จ่ายในการขาย – เป็นค่าใช้จ่ายที่จ่ายไปแล้วจะช่วยส่งเสริมยอดขายให้เติบโตขึ้น เช่น ค่าโฆษณา เงินเดือนพนักงานฝ่ายขาย เป็นต้น

2.4 ค่าใช้จ่ายในการบริหาร – เป็นค่าใช้จ่ายอื่น ซึ่งโดยทั่วไปจะเกี่ยวข้องกับแผนกหลังบ้านของบริษัท เช่น ค่าใช้จ่ายของแผนกบัญชี แผนกจัดซื้อ แผนกบุคคล เป็นต้น

2.5 ค่าใช้จ่ายทางการเงิน – หลักๆแล้วจะเป็นพวกค่าใช้จ่ายดอกเบี้ย และค่าธรรมเนียมธนาคารที่เกี่ยวข้องกับการจัดหาเงิน

2.6 ค่าใช้จ่ายภาษีเงินได้ – คือค่าใช้จ่ายภาษีเงินได้นิติบุคคลที่ทุกๆบริษัทจะต้องเสียภาษีจากฐานกำไรสุทธิ และภาษีเงินได้รอตัดบัญชี (จะมีการอธิบายภาษีเงินได้รอตัดบัญชีอีกทีนะครับ)

ซึ่งการหากำไรขาดทุนจะหาได้โดยการนำเอา รายได้ – ค่าใช้จ่าย และการแสดงงบกำไรขาดทุนนั้นจะสามารถแสดงได้ 2 รูปแบบหลักๆ คือ แบบขั้นเดียว หรือ แบบหลายขึ้น

1. การแสดงงบกำไรขาดทุนแบบขั้นเดียว จะเป็นการแสดงกลุ่มของรายได้ และกลุ่มของค่าใช้จ่ายแยกกัน เช่น

รายได้จากการขาย xx

รายได้อื่น xx

รวมรายได้ xx

ต้นทุนขาย xx

ค่าใช้จ่ายในการขาย xx

ค่าใช้จ่ายในการบริหาร xx

รวมค่าใช้จ่าย xx

กำไรสุทธิ xx

2. การแสดงงบกำไรขาดทุนแบบหลายขั้น จะเป็นการแสดงงบกำไรขาดทุนให้เห็นกำไรขั้นต้นก่อน โดยนำ รายได้จากการขาย – ต้นทุนขาย หรือ รายได้จากการให้บริการ – ต้นทุนบริการ ก่อน เช่น

รายได้จากการขาย xx

หัก ต้นทุนขาย (xx)

กำไรขั้นต้น xx

รายได้อื่น xx

รวม xx

ต้นทุนขาย xx

ค่าใช้จ่ายในการขาย xx

ค่าใช้จ่ายในการบริหาร xx

รวมค่าใช้จ่าย xx

กำไรสุทธิ xx

ลองมาดูตัวอย่างงบกำไรขาดทุนทั้ง 2 แบบ จากบริษัทในตลาดกันได้เลยครับ

เดี๋ยวใน Post หน้าจะมาต่อเรื่องงบกำไรขาดทุนเบ็ดเสร็จครับ ว่าแตกต่างกับงบกำไรขาดทุนอย่างไร