ขอบอกว่าพึงได้เรียนภาษีอากร ซึ่งวิชานี้เป็นอะไรที่แปลกใหม่มาก มีเรื่องให้จำและต้องทำความเข้าใจเยอะมากๆ และมีข้อสงสัยมาให้เรื่อยๆไม่จบไม่สิ้น และล่าสุดนี้ กรมสรรพากร ได้ประกาศกฏหมายภาษีใหม่ออกมาบังคับใช้ 1 ม.ค. 2560 อยากบอกว่า กฏหมายอันเก่ายังจำไม่ค่อยได้เลย แต่ดันเปลี่ยนใหม่แล้ว (ณ จุดนี้เด็กบัญชีจะเข้าใจสุดๆคะ)

[Spoil] คลิกเพื่อดูข้อความที่ซ่อนไว้ เช่น ภาษีเงินได้บุคคลธรรมดา 2560 ปรับใหม่

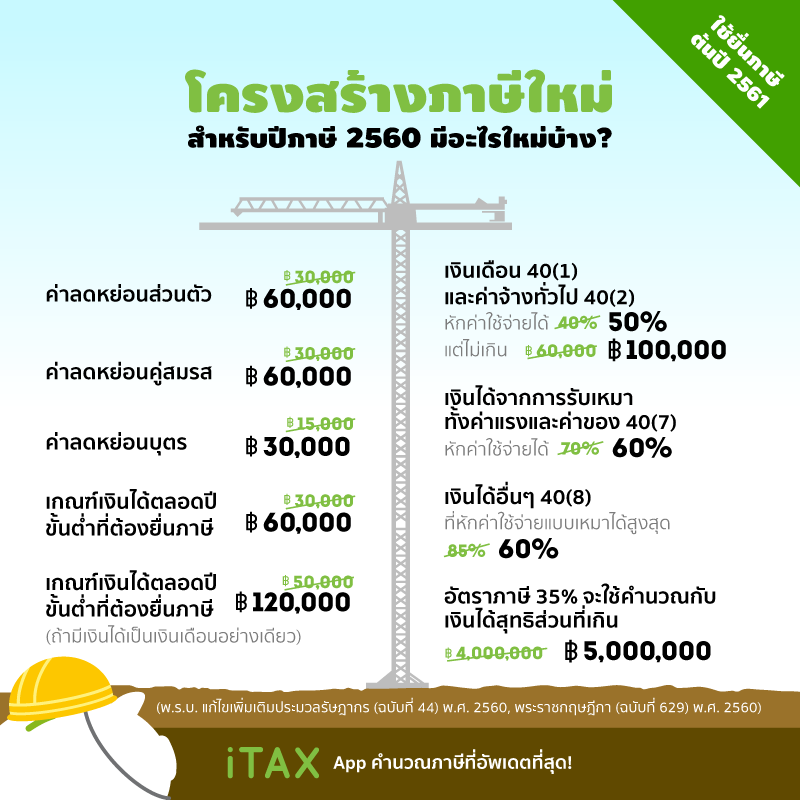

การเปลี่ยนแปลงของที่เกิดขึ้นใหม่ในปี2560 เป็นดังนี้

ด้านลดภาระภาษี

1. เพิ่มค่าลดหย่อนส่วนตัวเป็น ฿60,000

ผู้เสียภาษีจะได้รับสิทธิค่าลดหย่อนส่วนตัวเพิ่มขึ้นจาก ฿30,000 เป็น ฿60,000*1

2. เพิ่มค่าลดหย่อนคู่สมรสเป็น ฿60,000

ผู้เสียภาษีจะได้รับสิทธิค่าลดหย่อนคู่สมรสเพิ่มขึ้นจาก ฿30,000 เป็น ฿60,000*2 แต่ยังคงให้ลดหย่อนคู่สมรสได้เพียงคนเดียวเหมือนเดิม

3. เพิ่มค่าลดหย่อนบุตรเป็น ฿30,000

ผู้เสียภาษีจะได้รับสิทธิค่าลดหย่อนบุตรเพิ่มขึ้นจาก ฿15,000 เป็น ฿30,000 แถมรอบนี้ยังสามารถลดหย่อนบุตรได้มากกว่า 3 คนอีกด้วย*3 แต่ถ้าเป็นการลดหย่อนบุตรที่เป็นบุตรบุญธรรมด้วยจะใช้สิทธิลดหย่อนรวมได้ไม่เกิน 3 คน

4. เพิ่มสิทธิ์หักค่าใช้จ่ายสำหรับเงินเดือน/ค่าจ้างทั่วไปเป็น ฿100,000

ผู้เสียภาษีจะได้รับสิทธิหักค่าใช้จ่ายสำหรับเงินเดือน (เงินได้ประเภทที่ 1) และค่าจ้างทั่วไป (เงินได้ประเภทที่ 2) เพิ่มขึ้นจาก 40% แต่ไม่เกิน ฿60,000 เป็น 50% แต่ไม่เกิน ฿100,000

5. เปลี่ยนเกณฑ์เงินได้ที่ต้องยื่นภาษีให้สูงขึ้น

เกณฑ์เงินได้ที่ผู้มีเงินได้มีหน้าที่ต้องยื่นภาษีสูงขึ้นจากต้องมีเงินได้ตลอดทั้งปีเกิน ฿30,000 (เฉลี่ยเดือนละ ฿2,500) เป็นต้องมีเงินได้ตลอดทั้งปี เกิน ฿60,000 (เฉลี่ยเดือนละ ฿5,000)

แต่ถ้าเป็นกรณีที่มีเงินได้จากเงินเดือน (เงินได้ประเภทที่ 1) เพียงทางเดียว เกณฑ์เงินได้ที่ผู้มีเงินได้มีหน้าที่ต้องยื่นภาษีสูงขึ้นจากต้องมีเงินได้ตลอดทั้งปีเกิน ฿50,000 (เฉลี่ยเดือนละ ฿4,166.67) เป็นต้องมีเงินได้ตลอดทั้งปี เกิน ฿120,000 (เฉลี่ยเดือนละ ฿10,000)

6. ปรับเกณฑ์เงินได้สุทธิสำหรับอัตราภาษีขั้นบันไดสุดท้าย

ผู้เสียภาษีที่มีอัตราภาษีสูงถึงขนาดต้องเสียภาษีในอัตรา 35% จากเดิมจะใช้กับเงินได้สุทธิส่วนที่เกิน ฿4,000,000 เป็นเงินได้สุทธิส่วนที่เกิน ฿5,000,000

ด้านเพิ่มภาระภาษี

1. ลดสิทธิ์หักค่าใช้จ่ายสำหรับค่ารับเหมาเหลือ 60%

ผู้เสียภาษีจะได้รับสิทธิหักค่าใช้จ่ายแบบเหมาสำหรับการรับเหมาทั้งค่าแรงและค่าของ (เงินได้ประเภทที่ 7) ลดลงจาก 70% เหลือเป็น 60% *8

2. ลดสิทธิ์หักค่าใช้จ่ายสำหรับเงินได้อื่นๆ สูงสุดเหลือ 60%

ผู้เสียภาษีจะได้รับสิทธิหักค่าใช้จ่ายแบบเหมาสำหรับเงินได้อื่นๆ (เงินได้ประเภทที่ 8) ที่สามารถหักค่าใช้จ่ายแบบเหมาได้ลดลงทุกรายการจากสูงสุด 85% เหลือเป็น 60%

ก็เลยเกิดข้อสงสัยขึ้น (ขออนุญาตถามตรงๆเลยว่า) ทำไมถึงต้องเปลี่ยนแปลงกฏหมายภาษีใหม่ เพราะอะไรที่ กรมสรรพากร ถึงต้องค่อยเปลี่ยนแปลงกฏหมายภาษีใหม่อยู่ตลอด ,เปลี่ยนแล้วมันมีข้อดียังไง ,ส่งผลกระทบต่อนักบัญชียังไง ,แล้วอะไรเป็นจุดเปลี่ยนที่ทำให้กรมสรรพากรเลือกจะเปลี่ยนแปลงกฏหมายภาษีใหม่

.

.

ป.ล.ขอโทษที่คำถามเรามันอาจจะเยอะไปหน่อย

.

ป.ล.2คำถามของเราอาจจะแปลกๆหน่อยต้องขอโทษด้วยเพราะเป็นคำถามที่สงสัยมาก ถามอาจาร์ยก็แล้วค้นคว้าในเน็ตก็แล้วก็ยังไม่สามารถหาข้อสรุปได้ หากมีผู้รู้ช่วยไขข้อสงสัยให้จะเป็นพระคุณอย่างสุงเลยคะ

ทำไมต้องเปลี่ยนแปลงกฏหมายภาษีใหม่ปี 2560 ??

ก็เลยเกิดข้อสงสัยขึ้น (ขออนุญาตถามตรงๆเลยว่า) ทำไมถึงต้องเปลี่ยนแปลงกฏหมายภาษีใหม่ เพราะอะไรที่ กรมสรรพากร ถึงต้องค่อยเปลี่ยนแปลงกฏหมายภาษีใหม่อยู่ตลอด ,เปลี่ยนแล้วมันมีข้อดียังไง ,ส่งผลกระทบต่อนักบัญชียังไง ,แล้วอะไรเป็นจุดเปลี่ยนที่ทำให้กรมสรรพากรเลือกจะเปลี่ยนแปลงกฏหมายภาษีใหม่

.

.

ป.ล.ขอโทษที่คำถามเรามันอาจจะเยอะไปหน่อย

.

ป.ล.2คำถามของเราอาจจะแปลกๆหน่อยต้องขอโทษด้วยเพราะเป็นคำถามที่สงสัยมาก ถามอาจาร์ยก็แล้วค้นคว้าในเน็ตก็แล้วก็ยังไม่สามารถหาข้อสรุปได้ หากมีผู้รู้ช่วยไขข้อสงสัยให้จะเป็นพระคุณอย่างสุงเลยคะ