เคยมีคำถามไหมครับ ว่า เสียภาษี Rate เท่าไหร่ถึงควรซื้อ LTF ดี

เท่าที่เห็นผ่านตามาก็มีคนยกตัวอย่างหลายๆท่าน แต่ก็ยังไม่ค่อยเห็นภาพกันสักเท่าไหร่

พอดีวันนี้มีเวลานั่งจัด Port การซื้อขาย LTF ของตัวเอง เห็นภาพบางอย่างที่คิดว่าจะเป็นประโยชน์กับผู้อื่นบ้าง เลยขอเอามาแชร์ให้ดูกันครับ

LTF คืออะไร? อันนี้คงไม่ต้องบอกให้มากความ ใครที่อ่านมาถึงนี้แล้วยังไม่ทราบว่า LTF คืออะไร คงต้องผ่านไปก่อน ไปทำความเข้าใจตามบริษัทหรือธนาคารทั้งหลายที่เค้าจัดจำหน่ายดู คงจะได้ความรู้มากกว่าที่ผมจะสามารถอธิบายได้ครับ

สรุปให้ง่ายๆสำหรับคนที่เข้าใจมาถึงตรงนี้ก็คือ LTF เป็นตัวช่วยในการลดภาษีส่วนบุคคลอย่างนึง

สามารถซื้อได้สูงสุดไม่เกิน 15% ของรายได้ ซื้อน้อยกว่าก็ได้ มากกว่าก็ได้ แต่หักภาษีได้สูงสุดไม่เกิน 15% ของรายได้ที่เรามีในปีภาษี

รายได้ 1 ล้าน ซื้อได้ 1 แสน 5 ซื้อมากกว่าก็ได้ น้อยกว่าก็ได้ แต่หักภาษีได้สูงสุด 1 แสนห้าหมื่นบาท

เอ? แล้วผมเสียภาษี 10% ผมควรจะซื้อ LTF ไหม

สิ่งที่สำคัญที่สุดอันดับแรก ที่ผมอยากจะให้ท่านตอบคำถามตัวเองก่อนคือ

1. ท่านมีดอกเบี้ยที่ต้องชำระจากการกู้ยืมไหม ถ้ามี ร้อยละเท่าไหร่ต่อปี

คำถามนี้สำคัญมาก ท่านที่กำลังผ่อนบ้านอยู่ ดอกเบี้ย MRR-1 หรืออะไรก็แล้วแต่ คิดว่าคงประมาณ 4-5% ต่อปี ถ้าท่านคำนวณตามเกณฑ์ 5 ปีที่ต้องถือครอง LFT เท่ากับว่า ท่านจะเสียเงินค่าดอกเบี้ย 4-5% x 5 ปี เท่ากับ 20-25% ต่อ 5 ปี

กรณีนี้สรุปได้ง่ายๆเลยว่า ถ้าท่านเสียภาษีน้อยกว่า 25% ต่อปี ไม่ต้องเสียเวลามาอ่านต่อ เอาเงินที่จะซื้อ LTF ไปอุดบ้านก่อนเลยครับ

อันนี้ผมไม่นับพวกที่ติดจ่ายบัตรเครดิตขั้นต่ำ ปีละ 18% อันนั้นไม่ต้องถาม ไปใช้หนี้ก่อนเลย

พวกที่ไม่มีส่วนนี้ผ่านไปข้อ 2 ต่อครับ

2. ถ้าท่านผ่านข้อ 1 มาได้แล้ว ท่านคงเป็นบุคคลที่ไม่มีภาระดอกเบี้ยผูกพันธ์กับตัว ขอให้ตอบคำถามตัวเองคร่าวๆต่อว่า ท่านเสียภาษีอยู่ในเกณฑ์เท่าไหร่ต่อปีครับ

ถ้าท่านเสีย 10% เราก็ใช้วิธีการคิดง่ายๆว่า เท่ากับเราจะได้สิธิประโยชน์จากภาษี 10% / 5 ปี ก็ตกปีละ 2%

มาถึงตรงนี้ หากท่านคิดว่าท่านสามารถนำเงินที่ได้ไป ออกดอกออกผลมากกว่าปีละ 2% เช่นไปซื้อหุ้นกู้ หรือ เอาไปซื้อหุ้นปัลผลดีๆสักตัว อย่างนั้นแล้วก็ไม่ควรที่จะลงทุนใน LTF แต่ประการใด

หากท่านเสีย 25% ซึ่งหารมาเป็นผลประโยชน์ต่อปีคือ 5% ต่อปี อันนี้ทำให้น้ำหนักในการน่าลงทุนอาจจะมากขึ้น เพราะยุคปัจจุบันการหากำไรสม่ำเสมอต่อเนื่อง 5 ปี ก็ไม่ได้หากันได้ง่ายๆนัก

สิ่งหนึ่งที่ต้องจำไว้ และเน้นย้ำเสมอไว้ว่า กองทุน LTF เป็นกองทุนที่ลงทุนในหุ้น (จะ % มากหรือน้อยก็แล้วแต่ แต่ก็ต้องเน้นลงทุนในหุ้นมากกว่าตราสารหนี้ครับ)

คำว่า "ลงทุนในหุ้น" ขอย้ำอีกที ทำไมต้องย้ำ เพราะว่าหุ้นมีขึ้นมีลงครับ มันมีความเสี่ยง

บางคนยกทฤษฎีโน้น ทฤษฎีนี้ว่า การถือยาว จะทำให้หุ้นมีความผันผวนน้อยลง หรือ พูดภาษาชาวบ้านก็คือ ขาดทุนยาก

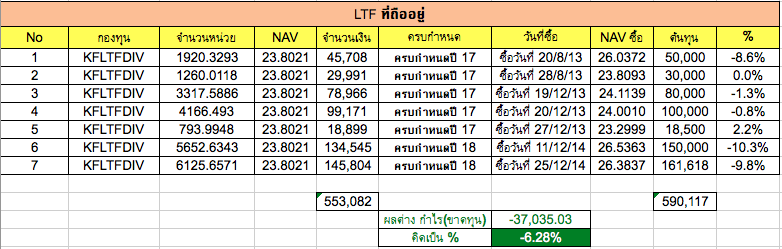

10 ปากว่าไม่เท่าตาเห็น ผมขอยกตัวอย่างใกล้ตัว ของผมเอง LTF ที่ซื้อเก็บไว้ตั้งแต่ปี 2013 หรือประมาณ 3 ปีที่แล้วมาดูครับ

จากตัวเลขจะเห็นได้ว่า การลงทุนทั้งหมด จนถึง ณ ปัจจุบัน จะขาดทุน - 6.28%

ถ้าสมมุติผมเสียภาษีที่ฐาน 10% เท่ากับว่า 3 ปีที่ผ่านมา ผมจะเหลือกำไรเพียง + 3.72% หารเฉลี่ย 3 ปี ก็เหลือปีละ 1.27% กว่าเอง

ซึ่งเงินก้อนนี้ ถ้าผมต้องเอาไปใช้ในการลดดอกเบี้ยข้อที่ 1. หรือว่า เอาไปซื้อสลากออมสินพิเศษ 3 ปี ดอกเบี้ยที่ได้ก็จะใกล้เคียงหรือพอๆกันโดยไม่มีความเสี่ยง (ไม่แน่ถ้าโชคดีถูกรางวัลใหญ่ ก็คุ้มยิ่งกว่าคุ้มอีก)

แต่ถ้าผมเสียภาษีที่ฐานสูงกว่านั้นเช่น 25% ก็ถือได้ว่าเป็นการลงทุนที่ได้กำไรประมาณ 6% กว่าๆต่อปี อันนี้ผมว่าคุ้มค่า

อ่านมาถึงบรรทัดนี้ ผมว่าหลายๆท่านก็พอจะสรุปได้ว่า ตัวท่านเองนั้นควรจะพิจารณาอย่างไร จะลง LTF หรือเอาไปทำประโยชน์อย่างอื่นดีกว่าไหม ก็ลองนั่งคำนวณคร่าวๆดูนะครับ วันนี้คงเท่านี้ก่อนไว้ท่านใดมีข้อคิดเห็นอื่นก็มาลองแชร์กันดูได้นะครับ ขอบคุณครับ

เสียภาษีกี่ % ถึงจะซื้อ LTF คุ้ม ใครมีคำถามในใจแบบนี้บ้างครับ

เท่าที่เห็นผ่านตามาก็มีคนยกตัวอย่างหลายๆท่าน แต่ก็ยังไม่ค่อยเห็นภาพกันสักเท่าไหร่

พอดีวันนี้มีเวลานั่งจัด Port การซื้อขาย LTF ของตัวเอง เห็นภาพบางอย่างที่คิดว่าจะเป็นประโยชน์กับผู้อื่นบ้าง เลยขอเอามาแชร์ให้ดูกันครับ

LTF คืออะไร? อันนี้คงไม่ต้องบอกให้มากความ ใครที่อ่านมาถึงนี้แล้วยังไม่ทราบว่า LTF คืออะไร คงต้องผ่านไปก่อน ไปทำความเข้าใจตามบริษัทหรือธนาคารทั้งหลายที่เค้าจัดจำหน่ายดู คงจะได้ความรู้มากกว่าที่ผมจะสามารถอธิบายได้ครับ

สรุปให้ง่ายๆสำหรับคนที่เข้าใจมาถึงตรงนี้ก็คือ LTF เป็นตัวช่วยในการลดภาษีส่วนบุคคลอย่างนึง

สามารถซื้อได้สูงสุดไม่เกิน 15% ของรายได้ ซื้อน้อยกว่าก็ได้ มากกว่าก็ได้ แต่หักภาษีได้สูงสุดไม่เกิน 15% ของรายได้ที่เรามีในปีภาษี

รายได้ 1 ล้าน ซื้อได้ 1 แสน 5 ซื้อมากกว่าก็ได้ น้อยกว่าก็ได้ แต่หักภาษีได้สูงสุด 1 แสนห้าหมื่นบาท

เอ? แล้วผมเสียภาษี 10% ผมควรจะซื้อ LTF ไหม

สิ่งที่สำคัญที่สุดอันดับแรก ที่ผมอยากจะให้ท่านตอบคำถามตัวเองก่อนคือ

1. ท่านมีดอกเบี้ยที่ต้องชำระจากการกู้ยืมไหม ถ้ามี ร้อยละเท่าไหร่ต่อปี

คำถามนี้สำคัญมาก ท่านที่กำลังผ่อนบ้านอยู่ ดอกเบี้ย MRR-1 หรืออะไรก็แล้วแต่ คิดว่าคงประมาณ 4-5% ต่อปี ถ้าท่านคำนวณตามเกณฑ์ 5 ปีที่ต้องถือครอง LFT เท่ากับว่า ท่านจะเสียเงินค่าดอกเบี้ย 4-5% x 5 ปี เท่ากับ 20-25% ต่อ 5 ปี

กรณีนี้สรุปได้ง่ายๆเลยว่า ถ้าท่านเสียภาษีน้อยกว่า 25% ต่อปี ไม่ต้องเสียเวลามาอ่านต่อ เอาเงินที่จะซื้อ LTF ไปอุดบ้านก่อนเลยครับ

อันนี้ผมไม่นับพวกที่ติดจ่ายบัตรเครดิตขั้นต่ำ ปีละ 18% อันนั้นไม่ต้องถาม ไปใช้หนี้ก่อนเลย

พวกที่ไม่มีส่วนนี้ผ่านไปข้อ 2 ต่อครับ

2. ถ้าท่านผ่านข้อ 1 มาได้แล้ว ท่านคงเป็นบุคคลที่ไม่มีภาระดอกเบี้ยผูกพันธ์กับตัว ขอให้ตอบคำถามตัวเองคร่าวๆต่อว่า ท่านเสียภาษีอยู่ในเกณฑ์เท่าไหร่ต่อปีครับ

ถ้าท่านเสีย 10% เราก็ใช้วิธีการคิดง่ายๆว่า เท่ากับเราจะได้สิธิประโยชน์จากภาษี 10% / 5 ปี ก็ตกปีละ 2%

มาถึงตรงนี้ หากท่านคิดว่าท่านสามารถนำเงินที่ได้ไป ออกดอกออกผลมากกว่าปีละ 2% เช่นไปซื้อหุ้นกู้ หรือ เอาไปซื้อหุ้นปัลผลดีๆสักตัว อย่างนั้นแล้วก็ไม่ควรที่จะลงทุนใน LTF แต่ประการใด

หากท่านเสีย 25% ซึ่งหารมาเป็นผลประโยชน์ต่อปีคือ 5% ต่อปี อันนี้ทำให้น้ำหนักในการน่าลงทุนอาจจะมากขึ้น เพราะยุคปัจจุบันการหากำไรสม่ำเสมอต่อเนื่อง 5 ปี ก็ไม่ได้หากันได้ง่ายๆนัก

สิ่งหนึ่งที่ต้องจำไว้ และเน้นย้ำเสมอไว้ว่า กองทุน LTF เป็นกองทุนที่ลงทุนในหุ้น (จะ % มากหรือน้อยก็แล้วแต่ แต่ก็ต้องเน้นลงทุนในหุ้นมากกว่าตราสารหนี้ครับ)

คำว่า "ลงทุนในหุ้น" ขอย้ำอีกที ทำไมต้องย้ำ เพราะว่าหุ้นมีขึ้นมีลงครับ มันมีความเสี่ยง

บางคนยกทฤษฎีโน้น ทฤษฎีนี้ว่า การถือยาว จะทำให้หุ้นมีความผันผวนน้อยลง หรือ พูดภาษาชาวบ้านก็คือ ขาดทุนยาก

10 ปากว่าไม่เท่าตาเห็น ผมขอยกตัวอย่างใกล้ตัว ของผมเอง LTF ที่ซื้อเก็บไว้ตั้งแต่ปี 2013 หรือประมาณ 3 ปีที่แล้วมาดูครับ

จากตัวเลขจะเห็นได้ว่า การลงทุนทั้งหมด จนถึง ณ ปัจจุบัน จะขาดทุน - 6.28%

ถ้าสมมุติผมเสียภาษีที่ฐาน 10% เท่ากับว่า 3 ปีที่ผ่านมา ผมจะเหลือกำไรเพียง + 3.72% หารเฉลี่ย 3 ปี ก็เหลือปีละ 1.27% กว่าเอง

ซึ่งเงินก้อนนี้ ถ้าผมต้องเอาไปใช้ในการลดดอกเบี้ยข้อที่ 1. หรือว่า เอาไปซื้อสลากออมสินพิเศษ 3 ปี ดอกเบี้ยที่ได้ก็จะใกล้เคียงหรือพอๆกันโดยไม่มีความเสี่ยง (ไม่แน่ถ้าโชคดีถูกรางวัลใหญ่ ก็คุ้มยิ่งกว่าคุ้มอีก)

แต่ถ้าผมเสียภาษีที่ฐานสูงกว่านั้นเช่น 25% ก็ถือได้ว่าเป็นการลงทุนที่ได้กำไรประมาณ 6% กว่าๆต่อปี อันนี้ผมว่าคุ้มค่า

อ่านมาถึงบรรทัดนี้ ผมว่าหลายๆท่านก็พอจะสรุปได้ว่า ตัวท่านเองนั้นควรจะพิจารณาอย่างไร จะลง LTF หรือเอาไปทำประโยชน์อย่างอื่นดีกว่าไหม ก็ลองนั่งคำนวณคร่าวๆดูนะครับ วันนี้คงเท่านี้ก่อนไว้ท่านใดมีข้อคิดเห็นอื่นก็มาลองแชร์กันดูได้นะครับ ขอบคุณครับ