อ้างอิงจากกระทู้ที่แล้วที่แชร์ไฟล์บัญชีรายรับรายจ่ายให้ทุกท่านได้ Download กันไปใช้งานตามกระทู้นี้

http://pantip.com/topic/35263295

ซึ่งการทำบัญชีรายรับรายจ่ายตามกระทู้นั้นเป็นการค้นหากระแสเงินสดรับ กระแสเงินสดจ่าย และกระแสเงินสดสุทธิ ของตัวเองหรือของครอบครัว เพื่อที่เราจะสามารถนำกระแสเงินสดสุทธิไปต่อยอดสร้างความมั่งคั่งต่อไป

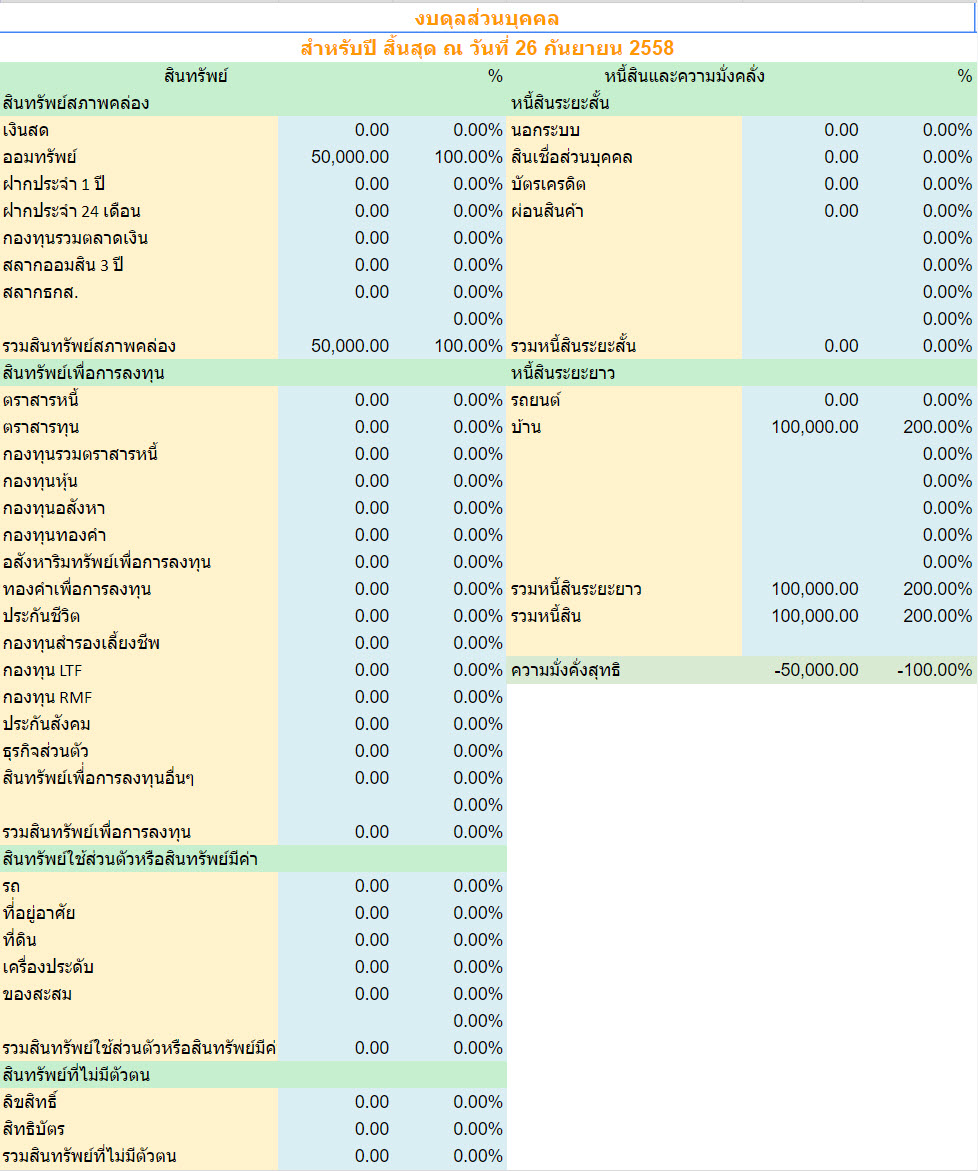

แต่กระทู้ในวันนี้อยากนำพาทุกท่านให้มาสำรวจความเข็งแรงทางการด้านการเงินด้วยการใช้เครื่องมือตัวหนึ่งที่เรียกว่า งบดุลส่วนบุคคล หรือที่เรียกกันว่า Balance Sheet

ผมเชื่อว่าคนที่ไม่ได้เรียนบัญชีมา หรือ ไม่ถนัดการใช้คอมพิวเตอร์ก็คงเกิดคำถามว่า มันคืออะไรเหรอ "งบดุลส่วนบุคคล" เนี่ย "แล้วเราจะทำงบดุลส่วนบุคคลยังไงกันล่ะ

วันนี้ผมจะมาตอบคำถามเหล่านี้ให้ทุกท่านได้เข้าใจถึงประโยชน์ของการทำงบดุลส่วนบุคคล รวมทั้งมีไฟล์มาแจกเช่นเคย สำหรับท่านที่มีความชำนาญ หรือ เชี่ยวชาญเรื่องเหล่านี้อยู่แล้วก็ขออภัยด้วยนะครับ

งบดุลส่วนบุคคลคืออะไร

งบดุลส่วนบุคคลมีความเหมือนกันกับงบดุลของบริษัทจำกัด ก็คือ ตารางที่แสดงสินทรัพย์ หนี้สิน และความมั่งคั่งสุทธิ ซึ่งในงบดุลของบริษัทจำกัด ก็คือส่วนผู้ถือหุ้นนั่นเอง

ซึ่งเป็นตารางที่แสดงให้เราเห็นภาพว่า ณ ช่วงเวลาใดเวลาหนึ่งที่เราต้องการวัด เช่น สิ้นเดือน สิ้นปี เรามีสถานะของทรัพย์สิน สถานะของหนี้สิน และสถานะของความมั่งคั่งสุทธิเป็นเท่าใด

ซึ่งสถานะของสินทรัพย์แบ่งออกเป็น 3 ประเภท

1.สินทรัพย์สภาพคล่อง ซึ่งก็คือสินทรัพย์ที่มีสภาพคล่องสูง หรือ มีความคล่องที่สามารถเปลี่ยนเป็นเงินสดได้อย่างรวดเร็ว เช่น เงินสดเอง หรือ ออมทรัพย์ หรือ ฝากประจำ หรือแม้กระทั่งกองทุนรวมตลาดเงิน สลากออมสิน

2.สินทรัพย์เพื่อการลงทุน ซึ่งก็คือสินทรัพย์ที่เราไปลงทุนเพื่อให้โอกาสได้ผลตอบแทนมากกว่าที่จะเก็บไว้ในสินทรัพย์สภาพคล่องตามข้อ 1 เช่น อสังหาริมทร้พย์ กองทุนตราสารทุน กองทุนตราสารหนี้ หุ้น ประกันชีวิต ทองคำเพื่อการลงทุน Future Forex LTF RMF กองทุนสำรองเลี้ยงชีพ และอื่นๆ

3.สินทรัพย์ส่วนตัว ซึ่งก็คือ สินทรัพย์ที่เป็นของใช้ส่วนตัวเช่น บ้าน รถยนต์ ที่ดิน ทองคำเพื่อสวมใส่ นาฬิกาเพื่อสวมใส่ (บางท่านอาจมีนาฬิกาเพื่อการลงทุน หรือ ทองคำเพื่อการลงทุน ก็สามาถย้ายไปไว้ในสินทรัพย์เพื่อการลงทุนได้)

ในส่วนของหนี้สินแบ่งออกเป็น 2 ประเภท

1.หนี้ระยะสั้น เช่น หนี้บัตรเครดิต เงินสดฉุกเฉิน บัตรกดเงินสด การผ่อนสินค้า

2.หนี้ระยะยาว เช่น หนี้ผ่อนรถ หนี้ผ่อนบ้าน เป็นต้น

ในส่วนของความมั่งคั่งก็คือ สินทรัพย์ ลบด้วย หนี้สิน ก็จะแสดงเป็นความมั่งคั่งสุทธิ ซึ่งจะเป็นค่าที่จะสามารถบอกได้ว่าเรามีความมั่งคั่งเท่าไหร่

เช่น ถ้าเรามีสินทรัพย์รวม 1 ล้านบาท และมีหนี้สิน 1 ล้านบาท ความมั่งคั่งสุทธิก็เท่ากับ 1 ล้าน - 1 ล้าน = 0 บาท หมายถึงความมั่งคั่งสุทธิเป็น 0 ซึ่งก็หมายความว่าสินทรัพย์ที่เรามีทั้งหมดไม่ใช่ของเรา แต่เป็นของเจ้าหนี้เรา

ทำไมเราต้องทำงบดุลส่วนบุคคล

1.เพื่อดูว่า สินทรัพย์ของเรานั้นวางไว้ในที่ๆถูกต้องหรือยัง เช่น สินทรัพย์สภาพคล่อง ควรมีไม่เกิน 3-6 เท่าของค่าใช้จ่ายรวมต่อเดือน หรือ มากกว่า 6 เท่าต่อเดือนก็ได้ หากรู้สึกไม่สบายใจ แต่มากเกินไปก็จะทำให้เสียโอกาส ที่เก็บของสินทรัพย์สภาพคล่องมักจะได้ผลตอบแทนของการเก็บต่ำมาก เช่น ฝากออมทรัพย์ เป็นต้น หรือในทางกลับกัน หากเราคงเงินไว้ในสินทรัพย์สภาพคล่องน้อยเกินไป หากเกิดวิกฤตที่เราคาดไม่ถึง ทำให้เราต้องใช้สินทรัพย์สภาพคล่องนั้นหมดไป อาจทำให้เราจำเป็นต้องไปดึงสินทรัพย์เพื่อการลงทุนมาใช้อย่างฉุกเฉิน ซึ่งในเวลานั้นสินทรัพย์เพื่อการลงทุนของเราอาจยังไม่ได้ผลตอบแทนเท่าที่ควร หรือ จำเป็นต้องเลิกลงทุนก่อนเวลาที่จะได้ผลประโยชน์ครบตามต้องการ เช่น จำเป็นต้องขายหุ้นในขณะที่ยังขาดทุนอยู่เพื่อมาใช้แก้วิฤกติทางการเงินเป็นต้น

2.เพื่อดูว่า เรามีกำลังในการต่อสู้ต่อวิกฤติทางการเงินแค่ไหน ก็คือ หากเกิดวิกฤติของครอบครัวจำเป็นต้องใช้เงินฉุกเฉิน เราจะได้รู้ว่าเรามีสินทรัพย์สภาพคล่องที่สามารถใช้แก้วิกฤติได้แค่ไหน หลังจากสินทรัพย์สภาพคล่องหมดลง ก็จำเป็นต้องใช้สินทรัพย์เพื่อการลงทุน หากวิกฤตนั้นรุนแรง เราก็อาจจำเป็นต้องใช้สินทรัพย์ส่วนตัว ซึ่งเป็นสินทรัพย์ก้อนสุดท้ายของเรา เหมือนดังที่เราเคยได้ยินว่า ต้องขายบ้านขายรถมาแก้ปัญหา

3.ในอีกมุมหนึ่งคือ ดูสัดส่วนของหนี้ที่มีอยู่ ซึ่งหนี้รวมทั่งหมด ทั้งหนี้ระยะสั้นและหนี้ระยะยาว ไม่ควรเกิน 40-45% ของรายได้ และเฉพาะหนี้ระยะสั้นไม่ควรเกิน 20-25% ของครอบครัว หากเกินกว่านี้ หรือเรารู้ว่ามันจะเกินก็จะได้หาทางปรับลดหนี้ หรือลดการก่อหนี้เพิ่ม หรือ หาทางเพิ่มรายได้ให้มากขึ้น ก่อนที่จะได้ตัดสินใจเป็นหนี้ ถ้าเรารู้ถึง เปอร์เซ็นที่เป็นหนี้ทั้งหมดต่อรายได้ของครอบครัวเราก็จะทำให้เรามีเวลาสุขคิดว่าเราควรเป็นหนี้เพิ่มจากที่มีอยู่หรือไม่จะได้ทำให้ ไม่เกิดเหตุการณ์ที่อารมณ์อยู่เหนือเหตุผล อยากได้ของที่เราต้องการโดยไม่ได้ดูสถานะทางด้านการเงินของตัวเอง

ซึ่งจากทั้ง 3 ข้อข้างต้น ถ้าทุกคนได้สร้างงบดุลของครอบครัวตัวเองขึ้นมาก็จะทำให้สามารถรู้และแก้ไขปัญหา หรือป้องกันปัญหาที่เกิดขึ้นกับครอบครัวตัวเองได้เป็นอย่างดี

แรงบันดาลใจอีกอย่างที่นำมาบอกเล่ากันก็คือ ผมเห็นคำถามทีเกิดขึ้นมากมายใน Pantip ห้องสินธร ว่า มีเงิน 200,000 ลงทุนอะไรดี มี 1,000,000 ทำใงให้ได้ 8% ผมเข้าใจเองเองว่า ท่านที่ตั้งคำถามข้างต้น คงได้สำรวจความมั่งคั่งของตัวเองมาอย่างดีแล้วถึงได้มองหาช่องทางในการลงทุนเพื่อทำให้ความมั่งคั่งของตัวเองงอกเงย แต่ในทางกลับกัน หากท่านเหล่านั้นยังไม่ได้ทราบถึงความแข็งแรงของครอบครัวแล้วนำไปลงทุนทั้งหมดก็อาจทำให้เกิดปัญหาตามมามากมายได้ เพราะฉะนั้นการที่ได้รู้ถึงความมั่งคั่งของตัวเองเป็น ปัจจัยพื้นฐานอันแรกที่จะทำให้เราเดินหน้าต่อไป อย่างมีความปลอดภัยและมีความมั่งคั่งเพิ่มพูนขึ้นไปเรื่อยเรื่อยๆ

ส่วนต่อไปเป็นส่วนรายละเอียดของโปรแกรม ซึ่งโปรแกรมนี้ก็เป็น ไฟล์สเปรดชีตธรรมดา ที่สามารถทำงานได้ทั้ง excel หรือ google sheet ถ้าหากใช้ google sheet ก็สามารถใช้ฟังก์ชั่นทำงานแบบออนไลน์ได้เหมือนไฟล์บัญชีรายรับรายจ่ายของกระทู้ที่แล้ว

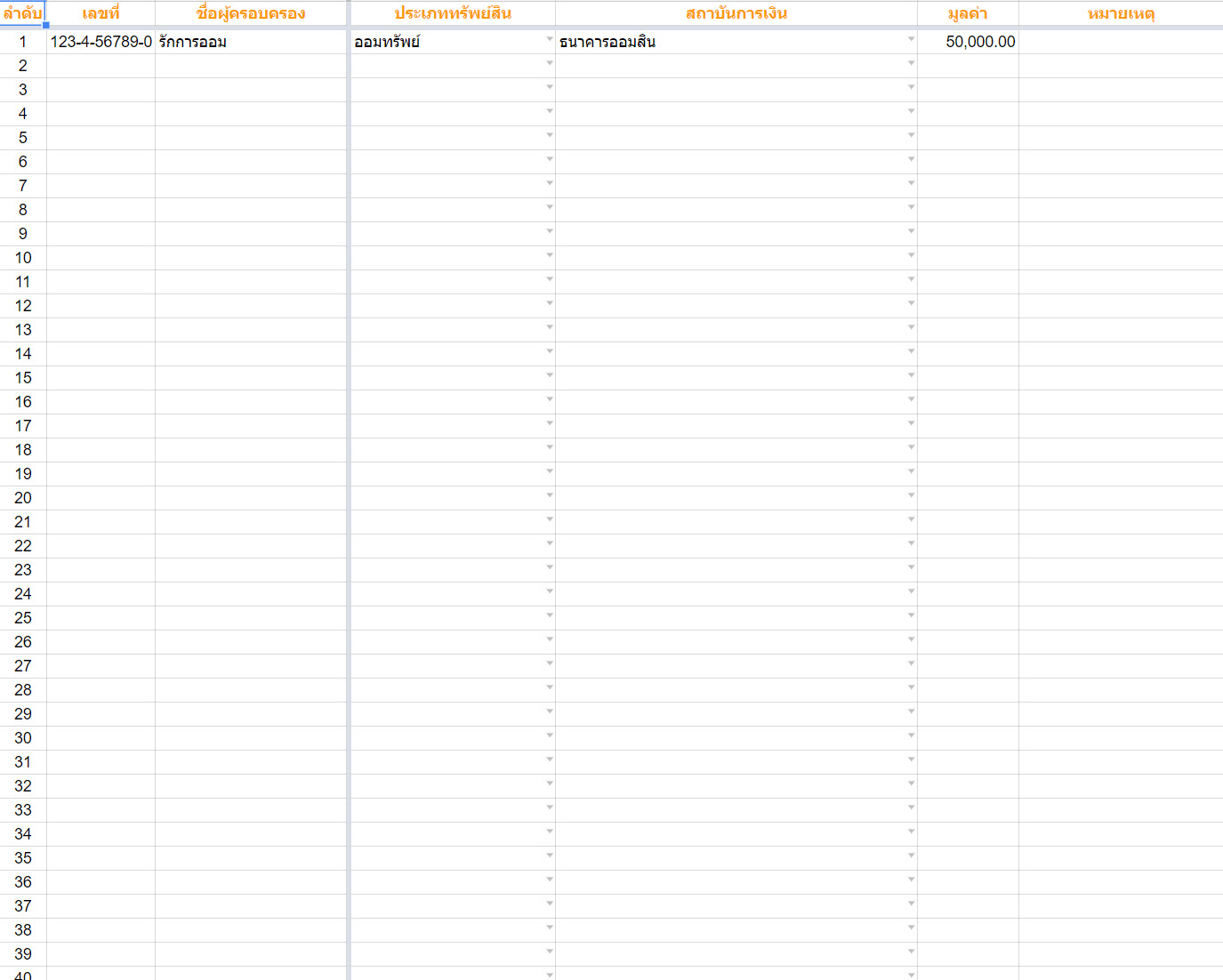

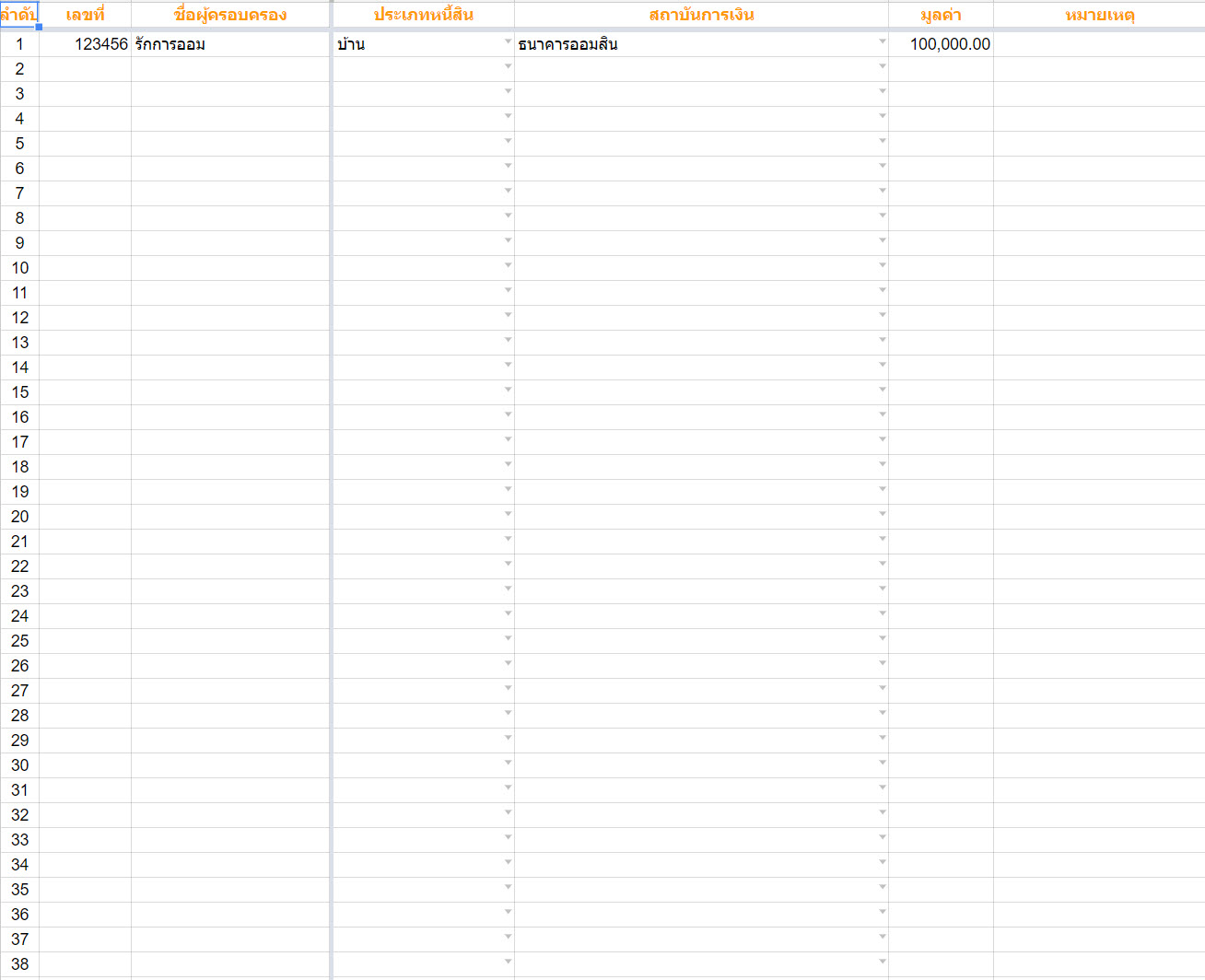

ซึ่งไฟล์ที่ผมเขียนขึ้นมานั้นเขียนเพื่อให้ผู้ที่ไม่มีความรู้ทางด้านบัญชีสามารถบันทึกข้อมูลได้อย่างง่ายดาย จนสามารถสรุปออกมาเป็นงบดุลส่วนบุคคลของครอบครัวได้ และที่สำคัญตารางที่ใช้ในการบันทึกข้อมูลสามารถที่จะนำมาอ้างอิงเป็น บัญชีทรัพย์สินและบัญชีหนี้สินของครอบครัวได้

ซึ่งบัญชีทรัพย์สินนี้ เป็นบัญชีที่แสดงให้เห็นว่าเรามีรายการสินทรัพย์ อยู่กี่รายการ แยกเป็นประเภทอะไรบ้างรวมทั้งใครบ้างที่เป็นผู้ถือครองทรัพย์สินนี้ หากมีเหตุการณ์ไม่คาดฝันเกิดขึ้น คนที่เหลืออยู่ก็สามารถติดตามทรัพย์สินทั้งหมดให้กลับมาเป็นของครอบครัวเราได้เหมือนเดิมโดยไม่ต้องเสียเวลามารวบรวมอีกครั้ง ซื้อมาติดตามสำรวจทรัพย์สิน ว่ามีอยู่ที่ใดบ้าง

ส่วนบัญชีหนี้สิน เป็นการรวบรวมว่าณปัจจุบันเรามีหนี้สินรวมอยู่แล้วเท่าไหร่ข้อดีของบัญชีนี้ก็จะทำให้เรารู้ว่าเราควรจัดการกับหนี้สิน ตัวใดก่อน และทำให้เรารู้ว่าเราควรเพิ่มหนี้สินของครอบครัวในเวลานี้แล้วหรือยัง

เมื่อเรากรอกข้อมูลทั้ง 2 บัญชีได้ครบ ตัวไฟล์จะสร้าง งบดุลส่วนบุคคลมาให้โดยอัตโนมัติ ทำให้เราสามารถนำตารางนั้นไปใช้ประโยชน์ได้ทันที ไม่ว่าจะเป็นดูสถานะทางด้านการเงินของตัวเองหรือเตรียมเป็นข้อมูลเพื่อไปขอสินเชื่อกับทางธนาคาร

หากท่านใดมีปัญหาในเรื่องของการกรอกข้อมูลหรือไม่เข้าใจสิ่งใด หลังไมค์มาสอบถามได้นะครับ

หวังเป็นอย่างยิ่งนะครับว่าข้อมูลข้างต้นและไฟล์ที่นำมาแชร์กันจะเป็นประโยชน์ต่อบุคคลส่วนรวม ไฟล์นี้ไม่มีลิขสิทธิ์ใดๆท่านสามารถนำไปเผยแพร่หรือแชร์ต่อให้เพื่อนได้โดยไม่มีมูลค่าใดๆครับ

http://www.mediafire.com/download/8pppue6in1iaw0u/Balance_Sheet.xlsx

")

เรามาสำรวจความแข็งแรงทางด้านการเงินของเรากันเถอะ

ซึ่งการทำบัญชีรายรับรายจ่ายตามกระทู้นั้นเป็นการค้นหากระแสเงินสดรับ กระแสเงินสดจ่าย และกระแสเงินสดสุทธิ ของตัวเองหรือของครอบครัว เพื่อที่เราจะสามารถนำกระแสเงินสดสุทธิไปต่อยอดสร้างความมั่งคั่งต่อไป

แต่กระทู้ในวันนี้อยากนำพาทุกท่านให้มาสำรวจความเข็งแรงทางการด้านการเงินด้วยการใช้เครื่องมือตัวหนึ่งที่เรียกว่า งบดุลส่วนบุคคล หรือที่เรียกกันว่า Balance Sheet

ผมเชื่อว่าคนที่ไม่ได้เรียนบัญชีมา หรือ ไม่ถนัดการใช้คอมพิวเตอร์ก็คงเกิดคำถามว่า มันคืออะไรเหรอ "งบดุลส่วนบุคคล" เนี่ย "แล้วเราจะทำงบดุลส่วนบุคคลยังไงกันล่ะ

วันนี้ผมจะมาตอบคำถามเหล่านี้ให้ทุกท่านได้เข้าใจถึงประโยชน์ของการทำงบดุลส่วนบุคคล รวมทั้งมีไฟล์มาแจกเช่นเคย สำหรับท่านที่มีความชำนาญ หรือ เชี่ยวชาญเรื่องเหล่านี้อยู่แล้วก็ขออภัยด้วยนะครับ

งบดุลส่วนบุคคลคืออะไร

งบดุลส่วนบุคคลมีความเหมือนกันกับงบดุลของบริษัทจำกัด ก็คือ ตารางที่แสดงสินทรัพย์ หนี้สิน และความมั่งคั่งสุทธิ ซึ่งในงบดุลของบริษัทจำกัด ก็คือส่วนผู้ถือหุ้นนั่นเอง

ซึ่งเป็นตารางที่แสดงให้เราเห็นภาพว่า ณ ช่วงเวลาใดเวลาหนึ่งที่เราต้องการวัด เช่น สิ้นเดือน สิ้นปี เรามีสถานะของทรัพย์สิน สถานะของหนี้สิน และสถานะของความมั่งคั่งสุทธิเป็นเท่าใด

ซึ่งสถานะของสินทรัพย์แบ่งออกเป็น 3 ประเภท

1.สินทรัพย์สภาพคล่อง ซึ่งก็คือสินทรัพย์ที่มีสภาพคล่องสูง หรือ มีความคล่องที่สามารถเปลี่ยนเป็นเงินสดได้อย่างรวดเร็ว เช่น เงินสดเอง หรือ ออมทรัพย์ หรือ ฝากประจำ หรือแม้กระทั่งกองทุนรวมตลาดเงิน สลากออมสิน

2.สินทรัพย์เพื่อการลงทุน ซึ่งก็คือสินทรัพย์ที่เราไปลงทุนเพื่อให้โอกาสได้ผลตอบแทนมากกว่าที่จะเก็บไว้ในสินทรัพย์สภาพคล่องตามข้อ 1 เช่น อสังหาริมทร้พย์ กองทุนตราสารทุน กองทุนตราสารหนี้ หุ้น ประกันชีวิต ทองคำเพื่อการลงทุน Future Forex LTF RMF กองทุนสำรองเลี้ยงชีพ และอื่นๆ

3.สินทรัพย์ส่วนตัว ซึ่งก็คือ สินทรัพย์ที่เป็นของใช้ส่วนตัวเช่น บ้าน รถยนต์ ที่ดิน ทองคำเพื่อสวมใส่ นาฬิกาเพื่อสวมใส่ (บางท่านอาจมีนาฬิกาเพื่อการลงทุน หรือ ทองคำเพื่อการลงทุน ก็สามาถย้ายไปไว้ในสินทรัพย์เพื่อการลงทุนได้)

ในส่วนของหนี้สินแบ่งออกเป็น 2 ประเภท

1.หนี้ระยะสั้น เช่น หนี้บัตรเครดิต เงินสดฉุกเฉิน บัตรกดเงินสด การผ่อนสินค้า

2.หนี้ระยะยาว เช่น หนี้ผ่อนรถ หนี้ผ่อนบ้าน เป็นต้น

ในส่วนของความมั่งคั่งก็คือ สินทรัพย์ ลบด้วย หนี้สิน ก็จะแสดงเป็นความมั่งคั่งสุทธิ ซึ่งจะเป็นค่าที่จะสามารถบอกได้ว่าเรามีความมั่งคั่งเท่าไหร่

เช่น ถ้าเรามีสินทรัพย์รวม 1 ล้านบาท และมีหนี้สิน 1 ล้านบาท ความมั่งคั่งสุทธิก็เท่ากับ 1 ล้าน - 1 ล้าน = 0 บาท หมายถึงความมั่งคั่งสุทธิเป็น 0 ซึ่งก็หมายความว่าสินทรัพย์ที่เรามีทั้งหมดไม่ใช่ของเรา แต่เป็นของเจ้าหนี้เรา

ทำไมเราต้องทำงบดุลส่วนบุคคล

1.เพื่อดูว่า สินทรัพย์ของเรานั้นวางไว้ในที่ๆถูกต้องหรือยัง เช่น สินทรัพย์สภาพคล่อง ควรมีไม่เกิน 3-6 เท่าของค่าใช้จ่ายรวมต่อเดือน หรือ มากกว่า 6 เท่าต่อเดือนก็ได้ หากรู้สึกไม่สบายใจ แต่มากเกินไปก็จะทำให้เสียโอกาส ที่เก็บของสินทรัพย์สภาพคล่องมักจะได้ผลตอบแทนของการเก็บต่ำมาก เช่น ฝากออมทรัพย์ เป็นต้น หรือในทางกลับกัน หากเราคงเงินไว้ในสินทรัพย์สภาพคล่องน้อยเกินไป หากเกิดวิกฤตที่เราคาดไม่ถึง ทำให้เราต้องใช้สินทรัพย์สภาพคล่องนั้นหมดไป อาจทำให้เราจำเป็นต้องไปดึงสินทรัพย์เพื่อการลงทุนมาใช้อย่างฉุกเฉิน ซึ่งในเวลานั้นสินทรัพย์เพื่อการลงทุนของเราอาจยังไม่ได้ผลตอบแทนเท่าที่ควร หรือ จำเป็นต้องเลิกลงทุนก่อนเวลาที่จะได้ผลประโยชน์ครบตามต้องการ เช่น จำเป็นต้องขายหุ้นในขณะที่ยังขาดทุนอยู่เพื่อมาใช้แก้วิฤกติทางการเงินเป็นต้น

2.เพื่อดูว่า เรามีกำลังในการต่อสู้ต่อวิกฤติทางการเงินแค่ไหน ก็คือ หากเกิดวิกฤติของครอบครัวจำเป็นต้องใช้เงินฉุกเฉิน เราจะได้รู้ว่าเรามีสินทรัพย์สภาพคล่องที่สามารถใช้แก้วิกฤติได้แค่ไหน หลังจากสินทรัพย์สภาพคล่องหมดลง ก็จำเป็นต้องใช้สินทรัพย์เพื่อการลงทุน หากวิกฤตนั้นรุนแรง เราก็อาจจำเป็นต้องใช้สินทรัพย์ส่วนตัว ซึ่งเป็นสินทรัพย์ก้อนสุดท้ายของเรา เหมือนดังที่เราเคยได้ยินว่า ต้องขายบ้านขายรถมาแก้ปัญหา

3.ในอีกมุมหนึ่งคือ ดูสัดส่วนของหนี้ที่มีอยู่ ซึ่งหนี้รวมทั่งหมด ทั้งหนี้ระยะสั้นและหนี้ระยะยาว ไม่ควรเกิน 40-45% ของรายได้ และเฉพาะหนี้ระยะสั้นไม่ควรเกิน 20-25% ของครอบครัว หากเกินกว่านี้ หรือเรารู้ว่ามันจะเกินก็จะได้หาทางปรับลดหนี้ หรือลดการก่อหนี้เพิ่ม หรือ หาทางเพิ่มรายได้ให้มากขึ้น ก่อนที่จะได้ตัดสินใจเป็นหนี้ ถ้าเรารู้ถึง เปอร์เซ็นที่เป็นหนี้ทั้งหมดต่อรายได้ของครอบครัวเราก็จะทำให้เรามีเวลาสุขคิดว่าเราควรเป็นหนี้เพิ่มจากที่มีอยู่หรือไม่จะได้ทำให้ ไม่เกิดเหตุการณ์ที่อารมณ์อยู่เหนือเหตุผล อยากได้ของที่เราต้องการโดยไม่ได้ดูสถานะทางด้านการเงินของตัวเอง

ซึ่งจากทั้ง 3 ข้อข้างต้น ถ้าทุกคนได้สร้างงบดุลของครอบครัวตัวเองขึ้นมาก็จะทำให้สามารถรู้และแก้ไขปัญหา หรือป้องกันปัญหาที่เกิดขึ้นกับครอบครัวตัวเองได้เป็นอย่างดี

แรงบันดาลใจอีกอย่างที่นำมาบอกเล่ากันก็คือ ผมเห็นคำถามทีเกิดขึ้นมากมายใน Pantip ห้องสินธร ว่า มีเงิน 200,000 ลงทุนอะไรดี มี 1,000,000 ทำใงให้ได้ 8% ผมเข้าใจเองเองว่า ท่านที่ตั้งคำถามข้างต้น คงได้สำรวจความมั่งคั่งของตัวเองมาอย่างดีแล้วถึงได้มองหาช่องทางในการลงทุนเพื่อทำให้ความมั่งคั่งของตัวเองงอกเงย แต่ในทางกลับกัน หากท่านเหล่านั้นยังไม่ได้ทราบถึงความแข็งแรงของครอบครัวแล้วนำไปลงทุนทั้งหมดก็อาจทำให้เกิดปัญหาตามมามากมายได้ เพราะฉะนั้นการที่ได้รู้ถึงความมั่งคั่งของตัวเองเป็น ปัจจัยพื้นฐานอันแรกที่จะทำให้เราเดินหน้าต่อไป อย่างมีความปลอดภัยและมีความมั่งคั่งเพิ่มพูนขึ้นไปเรื่อยเรื่อยๆ

ส่วนต่อไปเป็นส่วนรายละเอียดของโปรแกรม ซึ่งโปรแกรมนี้ก็เป็น ไฟล์สเปรดชีตธรรมดา ที่สามารถทำงานได้ทั้ง excel หรือ google sheet ถ้าหากใช้ google sheet ก็สามารถใช้ฟังก์ชั่นทำงานแบบออนไลน์ได้เหมือนไฟล์บัญชีรายรับรายจ่ายของกระทู้ที่แล้ว

ซึ่งไฟล์ที่ผมเขียนขึ้นมานั้นเขียนเพื่อให้ผู้ที่ไม่มีความรู้ทางด้านบัญชีสามารถบันทึกข้อมูลได้อย่างง่ายดาย จนสามารถสรุปออกมาเป็นงบดุลส่วนบุคคลของครอบครัวได้ และที่สำคัญตารางที่ใช้ในการบันทึกข้อมูลสามารถที่จะนำมาอ้างอิงเป็น บัญชีทรัพย์สินและบัญชีหนี้สินของครอบครัวได้

ซึ่งบัญชีทรัพย์สินนี้ เป็นบัญชีที่แสดงให้เห็นว่าเรามีรายการสินทรัพย์ อยู่กี่รายการ แยกเป็นประเภทอะไรบ้างรวมทั้งใครบ้างที่เป็นผู้ถือครองทรัพย์สินนี้ หากมีเหตุการณ์ไม่คาดฝันเกิดขึ้น คนที่เหลืออยู่ก็สามารถติดตามทรัพย์สินทั้งหมดให้กลับมาเป็นของครอบครัวเราได้เหมือนเดิมโดยไม่ต้องเสียเวลามารวบรวมอีกครั้ง ซื้อมาติดตามสำรวจทรัพย์สิน ว่ามีอยู่ที่ใดบ้าง

ส่วนบัญชีหนี้สิน เป็นการรวบรวมว่าณปัจจุบันเรามีหนี้สินรวมอยู่แล้วเท่าไหร่ข้อดีของบัญชีนี้ก็จะทำให้เรารู้ว่าเราควรจัดการกับหนี้สิน ตัวใดก่อน และทำให้เรารู้ว่าเราควรเพิ่มหนี้สินของครอบครัวในเวลานี้แล้วหรือยัง

เมื่อเรากรอกข้อมูลทั้ง 2 บัญชีได้ครบ ตัวไฟล์จะสร้าง งบดุลส่วนบุคคลมาให้โดยอัตโนมัติ ทำให้เราสามารถนำตารางนั้นไปใช้ประโยชน์ได้ทันที ไม่ว่าจะเป็นดูสถานะทางด้านการเงินของตัวเองหรือเตรียมเป็นข้อมูลเพื่อไปขอสินเชื่อกับทางธนาคาร

หากท่านใดมีปัญหาในเรื่องของการกรอกข้อมูลหรือไม่เข้าใจสิ่งใด หลังไมค์มาสอบถามได้นะครับ

หวังเป็นอย่างยิ่งนะครับว่าข้อมูลข้างต้นและไฟล์ที่นำมาแชร์กันจะเป็นประโยชน์ต่อบุคคลส่วนรวม ไฟล์นี้ไม่มีลิขสิทธิ์ใดๆท่านสามารถนำไปเผยแพร่หรือแชร์ต่อให้เพื่อนได้โดยไม่มีมูลค่าใดๆครับ

http://www.mediafire.com/download/8pppue6in1iaw0u/Balance_Sheet.xlsx