ผลตอบแทนของการอยู่เฉยๆ โดยไม่ต้องเสี่ยง จะเริ่มมีความเสี่ยง

ในเดือนสิงหาคมปีนี้

แต่ละคนต้องหาทางกระจายความเสี่ยงกันเอาเอง

ผมซื้อ ๓ ป้ายนี้มาจากงานถนนคนเดิน ตรงเสาชิงช้า

ซึ่งมีงานแสงสีของกทม. ตรงลานคนเมือง

ซื้อมาในราคา ๓ แผ่น ๑๐๐ บาท

แต่เลือกป้ายนี้เป็นป้ายแรก แล้วค่อยเลือกอันอื่นๆทีหลัง

ห้ามยืมตังค์ ใช้เตือนตัวเองสองข้อคือ

๑ ห้ามยืมตังค์ ของตัวเองในอนาคต เอามาใช้จ่ายในปัจจุบัน (ที่จริงผมปฏิบัติ์แบบนี้มาตลอดชีวิต)

มีเงินอยู่เท่าไร ก็ให้ใช้เท่านั้น อย่าเป็นหนี้เพื่อการบริโภคที่ต้องเสียดอกเบี้ยจ่าย

ถ้าไม่มั่นใจเงินในปัจจุบันของตัวเอง ว่าจะมีจ่ายได้อย่างแน่นอนในอนาคต

ไม่ควรรูดบัตรเครดิต ซื้อของงินผ่อนเพื่อตอบสนองความต้องการบริโภค

๒ ห้ามยืนตังค์ให้คนอื่นๆ

ถ้าต้องเลือกระหว่าง เสียทั้งเงิน เสียทั้งญาติสนิทมิตรสหาย

ผมขอเลือก ไม่ยอมเสียเงิน ยอมเสียญาติสนิทมิตรสหาย

แต่ถ้าพอจะให้ได้บ้าง ก็จะให้ไปเลย

ตามความสามารถและความสบายใจที่เราจะให้ได้

โดยไม่เลือกว่า จะเป็นคนรู้จัก หรือไม่รู้จัก

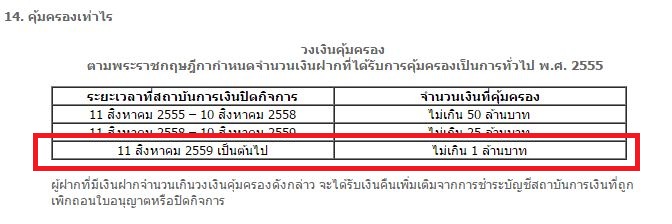

มาถึงเรื่องสำคัญในปีนี้

ผลตอบแทนของการอยู่เฉยๆ โดยไม่ต้องเสียง จะเริ่มมีความเสี่ยง

ตามภาพประกอบที่ตัดแปะมาจากลิงค์นี้

http://www.dpa.or.th/ewt_news.php?nid=320

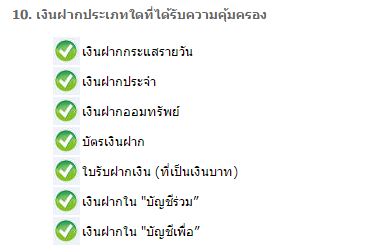

ควรจะเน้นกระจายความเสี่ยง ไปตามคำตอบของข้อ ๘

http://www.dpa.or.th/ewt_news.php?nid=812

ของธนาคารมั่นคง เป็นข้อมูลเก่า ที่ตอบตอนปี 2556

หลังวันที่๑๑ สิงหาคมปีนี้

จะได้คืนแค่ หนึ่งล้านบาท ไม่ใช่หนึ่งล้านสองแสนบาท

ที่น่าคิดคือ เงินฝากธนาคารของรัฐ ไม่ได้รับการคุ้มครองจากสถาบันประกันเงินฝาก

เพราะถือว่า รัฐบาลเป็นคนค้ำประกันเงินฝากให้อยู่แล้ว

คำถามคือ แล้วใครจะค้ำประกันรัฐบาล ถ้าเป็นอย่างกรีซ อย่างอาร์เจนติน่า ?

ไปๆมาๆ หุ้นก็น่าจะให้ผลตอบแทนดีกว่าผลตอบแทนอื่นๆ

ถ้าเรารู้จัก กระจายความเสี่ยง ให้เหมาะสมกับความรู้ ความสามารถของตัวเอง

๙ แล้ว ๖ ๖ แล้ว ๙ วินัยทางการเงินที่จะเตือนตัวเองตลอดเวลา ในปีที่ผลตอบแทนของ...เริ่มเสี่ยง

แต่ละคนต้องหาทางกระจายความเสี่ยงกันเอาเอง

ผมซื้อ ๓ ป้ายนี้มาจากงานถนนคนเดิน ตรงเสาชิงช้า

ซึ่งมีงานแสงสีของกทม. ตรงลานคนเมือง

ซื้อมาในราคา ๓ แผ่น ๑๐๐ บาท

แต่เลือกป้ายนี้เป็นป้ายแรก แล้วค่อยเลือกอันอื่นๆทีหลัง

ห้ามยืมตังค์ ใช้เตือนตัวเองสองข้อคือ

๑ ห้ามยืมตังค์ ของตัวเองในอนาคต เอามาใช้จ่ายในปัจจุบัน (ที่จริงผมปฏิบัติ์แบบนี้มาตลอดชีวิต)

มีเงินอยู่เท่าไร ก็ให้ใช้เท่านั้น อย่าเป็นหนี้เพื่อการบริโภคที่ต้องเสียดอกเบี้ยจ่าย

ถ้าไม่มั่นใจเงินในปัจจุบันของตัวเอง ว่าจะมีจ่ายได้อย่างแน่นอนในอนาคต

ไม่ควรรูดบัตรเครดิต ซื้อของงินผ่อนเพื่อตอบสนองความต้องการบริโภค

๒ ห้ามยืนตังค์ให้คนอื่นๆ

ถ้าต้องเลือกระหว่าง เสียทั้งเงิน เสียทั้งญาติสนิทมิตรสหาย

ผมขอเลือก ไม่ยอมเสียเงิน ยอมเสียญาติสนิทมิตรสหาย

แต่ถ้าพอจะให้ได้บ้าง ก็จะให้ไปเลย

ตามความสามารถและความสบายใจที่เราจะให้ได้

โดยไม่เลือกว่า จะเป็นคนรู้จัก หรือไม่รู้จัก

มาถึงเรื่องสำคัญในปีนี้

ตามภาพประกอบที่ตัดแปะมาจากลิงค์นี้

http://www.dpa.or.th/ewt_news.php?nid=320

ควรจะเน้นกระจายความเสี่ยง ไปตามคำตอบของข้อ ๘

http://www.dpa.or.th/ewt_news.php?nid=812

ของธนาคารมั่นคง เป็นข้อมูลเก่า ที่ตอบตอนปี 2556

หลังวันที่๑๑ สิงหาคมปีนี้

จะได้คืนแค่ หนึ่งล้านบาท ไม่ใช่หนึ่งล้านสองแสนบาท

ที่น่าคิดคือ เงินฝากธนาคารของรัฐ ไม่ได้รับการคุ้มครองจากสถาบันประกันเงินฝาก

เพราะถือว่า รัฐบาลเป็นคนค้ำประกันเงินฝากให้อยู่แล้ว

คำถามคือ แล้วใครจะค้ำประกันรัฐบาล ถ้าเป็นอย่างกรีซ อย่างอาร์เจนติน่า ?

ไปๆมาๆ หุ้นก็น่าจะให้ผลตอบแทนดีกว่าผลตอบแทนอื่นๆ

ถ้าเรารู้จัก กระจายความเสี่ยง ให้เหมาะสมกับความรู้ ความสามารถของตัวเอง