ผู้รับประโยชน์ (Beneficiary) หมายถึง บุคคลผู้จะพึงได้รับค่าสินไหมทดแทน หรือรับจํานวนเงินใช้ให้ตามสัญญาประกันภัย

ในกรณีที่ "ผู้เอาประกัน (Insured)" เสียชีวิต ผลประโยชน์ตามกรมธรรม์ประกันภัยที่เกิดขึ้น ผู้รับประกันภัย (บริษัทประกันภัย ทั้งประกันชีวิต และ/หรือ วินาศภัย) จะต้องจ่ายให้กับ ผู้รับประโยชน์ตามที่ผู้เอาประกันภัยทำการระบุไว้ เว้นแต่ ผู้เอาประกันภัยไม่ได้ทำการระบุไว้ จะต้องจ่ายให้กับ "กองมรดกของผู้เอาประกันภัย"

ประเด็นปัญหาก็คือ กรณีที่ผู้รับประโยชน์ตามที่ผู้เอาประกันภัยได้มีการระบุไว้ก่อนการชีวิตเสียของผู้เอาประกันภัย และได้แจ้งให้กับผู้รับประกันภัย ทราบก่อนแล้ว ผลประโยชน์ที่เกิดขึ้นจากการเสียชีวิตของผู้เอาประกันภัยจะจ่ายให้กับใคร กรณีนี้ แยกออกได้เป็น 2 ทาง คือ

1. กรมธรรม์ประกันภัยนั้น ๆ มีผู้รับประโยชน์คงเหลืออยู่

กรณีนี้ ผลประโยชน์ตามกรมธรรม์ประกันภัยที่มีอยู่จะต้องในส่วนของผู้รับประโยชน์ที่เสียชีวิตก่อนผู้เอาประกันภัย จะต้องจัดสรรให้กับผู้รับประโยชน์ที่เหลืออยู่ (หมายถึง ผู้รับประโยชน์ที่ยังมีชีวิต หรือ เสียชีวิตภายหลังจากผู้เอาประกันภัยได้เสียชีวิตไปก่อน)

2. กรมธรรม์ประกันภัยนั้น ๆ ไม่มีผู้รับประโยชน์คงเหลืออยู่

กรณีนี้ ผลประโยชน์ตามกรมธรรม์ประกันภัยที่มีอยู่จะต้องจ่ายให้กับ กองมรดกของผู้เอาประกันภัย เสมือนผู้เอาประกันภัยไม่ได้กำหนดผู้รับประโยชน์

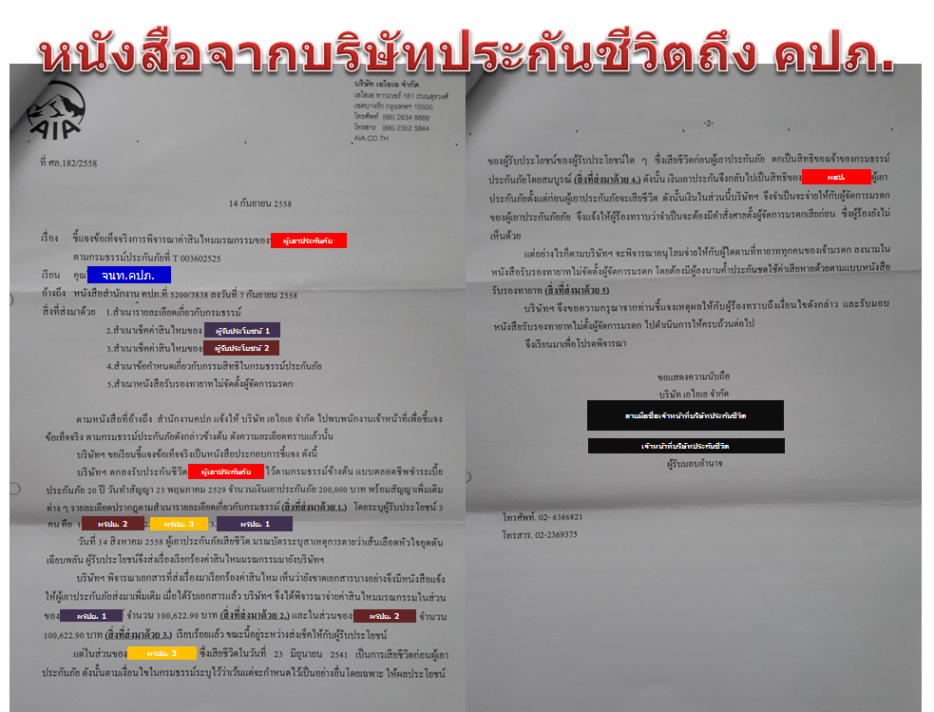

ประเด็นปัญหาก็คือ บริษัทประกันภัย (ประกันชีวิต/วินาศภัย) บางแห่ง มีเงื่อนไขความคุ้มครอง (Policy Provision) ที่ระบุไว้เป็นแบบอื่น โดยกำหนดไว้ว่า กรณีที่ผู้เอาประกันภัยเสียชีวิต ก่อนผู้รับประโยชน์ ถึงแม้จะมีผู้รับประโยชน์บางส่วนคงเหลืออยู่ จะต้องมีการตั้งผู้จัดการกองมรดกของผู้เอาประกันภัย

ซึ่งกรณีนี้ จากการตรวจสอบข้อกฎหมาย พบว่ามีการขัดและแย้งกัน จึงได้มีการโต้แย้งไปยังบริษัทผู้รับประกันภัย ซึ่งบริษัทผู้รับประกันภัย ยังคงยืนยันที่จะดำเนินการตามเงื่อนไขของกรมธรรม์ที่ได้รับอนุมัติจากนายทะเบียนประกันภัย

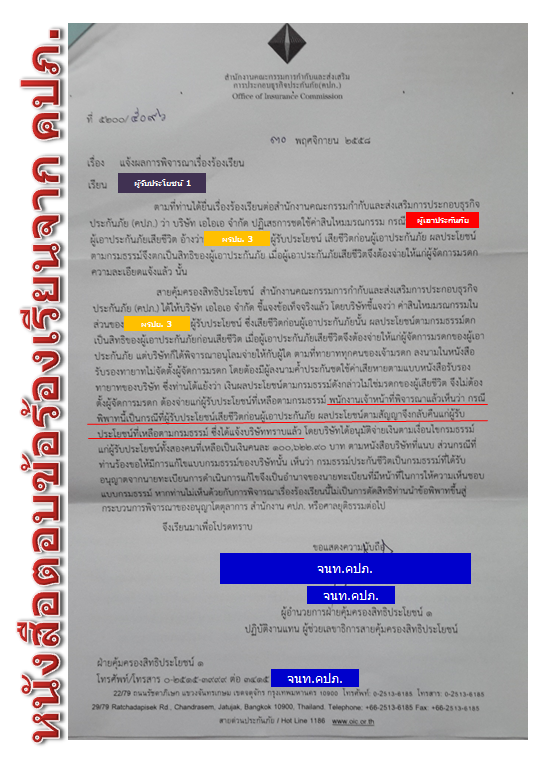

จนกระทั่งนำไปสู่การร้องเรียนไปยัง คณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ. หรือ OIC) และในที่สุดเจ้าหน้าที่ของ คปภ. ได้มีหนังสือตอบข้อร้องเรียน

กรณีนี้ประสงค์ให้เป็นข้อมูลสำหรับประชาชนทั่วไปทุกคน เพื่อให้เป็นข้อท้วงติงในเวลาที่บริษัทผู้รับประกันภัย ให้เหตุผลหรือปฏิเสธหรือโต้แย้งโดยยกประเด็นเงื่อนไขที่ระบุไว้ในสัญญา มาเหนือกว่ากฎหมาย ซึ่งในความเป็นจริงกฎหมายมีศักดิ์ และสิทธิ รวมถึงมีผลบังคับให้ทุกคนที่อยู่ภายใต้กฎหมายต้องปฏิบัติ หากมีข้อกำหนดอื่นที่มีศักดิ์ และสิทธิต่ำกว่ากฎหมาย มีข้อบังคับไม่สอดคล้อง จะต้องใช้กฎหมายมาเป็นเครื่องบังคับใช้แทน

กรณีผู้รับประโยชน์เสียชีวิตก่อนผู้เอาประกันภัย

ในกรณีที่ "ผู้เอาประกัน (Insured)" เสียชีวิต ผลประโยชน์ตามกรมธรรม์ประกันภัยที่เกิดขึ้น ผู้รับประกันภัย (บริษัทประกันภัย ทั้งประกันชีวิต และ/หรือ วินาศภัย) จะต้องจ่ายให้กับ ผู้รับประโยชน์ตามที่ผู้เอาประกันภัยทำการระบุไว้ เว้นแต่ ผู้เอาประกันภัยไม่ได้ทำการระบุไว้ จะต้องจ่ายให้กับ "กองมรดกของผู้เอาประกันภัย"

ประเด็นปัญหาก็คือ กรณีที่ผู้รับประโยชน์ตามที่ผู้เอาประกันภัยได้มีการระบุไว้ก่อนการชีวิตเสียของผู้เอาประกันภัย และได้แจ้งให้กับผู้รับประกันภัย ทราบก่อนแล้ว ผลประโยชน์ที่เกิดขึ้นจากการเสียชีวิตของผู้เอาประกันภัยจะจ่ายให้กับใคร กรณีนี้ แยกออกได้เป็น 2 ทาง คือ

1. กรมธรรม์ประกันภัยนั้น ๆ มีผู้รับประโยชน์คงเหลืออยู่

กรณีนี้ ผลประโยชน์ตามกรมธรรม์ประกันภัยที่มีอยู่จะต้องในส่วนของผู้รับประโยชน์ที่เสียชีวิตก่อนผู้เอาประกันภัย จะต้องจัดสรรให้กับผู้รับประโยชน์ที่เหลืออยู่ (หมายถึง ผู้รับประโยชน์ที่ยังมีชีวิต หรือ เสียชีวิตภายหลังจากผู้เอาประกันภัยได้เสียชีวิตไปก่อน)

2. กรมธรรม์ประกันภัยนั้น ๆ ไม่มีผู้รับประโยชน์คงเหลืออยู่

กรณีนี้ ผลประโยชน์ตามกรมธรรม์ประกันภัยที่มีอยู่จะต้องจ่ายให้กับ กองมรดกของผู้เอาประกันภัย เสมือนผู้เอาประกันภัยไม่ได้กำหนดผู้รับประโยชน์

ประเด็นปัญหาก็คือ บริษัทประกันภัย (ประกันชีวิต/วินาศภัย) บางแห่ง มีเงื่อนไขความคุ้มครอง (Policy Provision) ที่ระบุไว้เป็นแบบอื่น โดยกำหนดไว้ว่า กรณีที่ผู้เอาประกันภัยเสียชีวิต ก่อนผู้รับประโยชน์ ถึงแม้จะมีผู้รับประโยชน์บางส่วนคงเหลืออยู่ จะต้องมีการตั้งผู้จัดการกองมรดกของผู้เอาประกันภัย

ซึ่งกรณีนี้ จากการตรวจสอบข้อกฎหมาย พบว่ามีการขัดและแย้งกัน จึงได้มีการโต้แย้งไปยังบริษัทผู้รับประกันภัย ซึ่งบริษัทผู้รับประกันภัย ยังคงยืนยันที่จะดำเนินการตามเงื่อนไขของกรมธรรม์ที่ได้รับอนุมัติจากนายทะเบียนประกันภัย

จนกระทั่งนำไปสู่การร้องเรียนไปยัง คณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ. หรือ OIC) และในที่สุดเจ้าหน้าที่ของ คปภ. ได้มีหนังสือตอบข้อร้องเรียน

กรณีนี้ประสงค์ให้เป็นข้อมูลสำหรับประชาชนทั่วไปทุกคน เพื่อให้เป็นข้อท้วงติงในเวลาที่บริษัทผู้รับประกันภัย ให้เหตุผลหรือปฏิเสธหรือโต้แย้งโดยยกประเด็นเงื่อนไขที่ระบุไว้ในสัญญา มาเหนือกว่ากฎหมาย ซึ่งในความเป็นจริงกฎหมายมีศักดิ์ และสิทธิ รวมถึงมีผลบังคับให้ทุกคนที่อยู่ภายใต้กฎหมายต้องปฏิบัติ หากมีข้อกำหนดอื่นที่มีศักดิ์ และสิทธิต่ำกว่ากฎหมาย มีข้อบังคับไม่สอดคล้อง จะต้องใช้กฎหมายมาเป็นเครื่องบังคับใช้แทน