วันนี้จะมารีวิว แอพพลิเคชั่นคำนวณสินเชื่อครับ ในช่วงแรกจะแสดงการคำนวณแบบแมนนวลก่อน เพื่อให้ทราบที่มาที่ไป ของแต่ละค่า ถ้าใครไม่ชอบคำนวณหรือเข้าใจการคำนวณสินเชื่ออยู่แล้ว ก็ขอให้อ่านผ่านๆ หรือ ข้ามไปอ่านที่ตัวแอพพลิเคชั่นได้เลยครับ

การเงินคืออะไร เป็นคำถามนึ่ง ที่อาจารย์สมัยเรียนมหาวิทยาลัยมักจะถามเสมอๆ ด้วยความอ่อนด้อยประสบการณ์ในตอนนั้น ทั้งที่เรียนในสาขาการเงิน แต่ก็ยังหาคำตอบที่โดนใจอาจารย์ไม่ได้ซักที จนเรียนจบมา ได้ทำงานในสาขาการเงินการธนาคาร สุดท้ายออกมาทำธุรกิจส่วนตัว ผ่านประสบการณ์มากมาย จึงสามารถนิยามความหมายในแบบของตัวเองได้ในที่สุด

การเงินในนิยามของผมเอง ก็คือ การบริหารจัดการทรัพยากรที่เรียกว่าเงิน รวมทั้ง ทรัพย์สินที่เทียบเคียงเป็นตัวเงิน อันได้แก่ การหามา คงอยู่ เพิ่มพูน และใช้ไป ให้ได้ประสิทธิภาพสูงสุด

เกริ่นมาซะยาวเลย แอพพลิเคชั่นนี้มีตัวช่วยคำนวณสินเชื่อแบบลดต้นลดดอกครับ อีกทั้งยังมีเครื่องมือหลายๆตัว ที่ช่วยให้ การคำนวณทางการเงินนั้นง่ายขึ้น

เนื่องจากผมเคยทำงานด้านการเงินมาก่อนจึงมักมีเพื่อนฝูง แวะเวียนมาถาม หรือให้ช่วยคำนวณ ทางการเงินบ่อยๆ จนเมื่อเร็วๆนี้มีเพื่อนท่านนึ่งมาให้ช่วยสอนการคำนวณ เงินกู้แบบลดต้นลดดอก เล่นเอาเหนื่อย เสียกำลังภายในไปเยอะเลย จึงนำมาเขียนในช่วงแรกของกระทู้ซะเลย น่าจะมีประโยชน์อยู่ไม่น้อย ก่อนที่จะไปใช้แอพพลิเคชั่นดังกล่าว

แต่ก่อนอื่น ที่จะไปคำนวณ สินเชื่อแบบลดต้นลดดอก ด้วยวิธีแมนนวล ก็ต้องมาปูพื้นฐานทางคณิตศาสตร์เล็กน้อย (จะพยายามแป๊ะภาพประกอบการคำนวณ อ่านแล้วจะได้ไม่ตาลาย)

การจะคำนวณสินเชื่อแบบลดต้นลดดอกได้ ต้องมีพื้นฐานอยู่สามส่วน

1.การคำนวณเปอร์เซ็นต์ หรือ เรียกอีกอย่างว่าร้อยละ

เริ่มมาถ้าไม่รู้จักเปอร์เซ็นต์นี่คือจบเลย เชื่อเถอะว่า การคำนวณเปอร์เซ็นต์อยู่ในชีวิตประจำวันเราโดยบางคนไม่รู้ตัวเลยด้วยซ้ำ เปอร์เซ็นต์ คือ การเทียบอัตราส่วนด้วยการ ให้ตัวต้นเปรียบเป็นจำนวนเต็มร้อย แล้วตัวเปอร์เซ็นต์ ที่ต้องการมีค่าเท่าไร ความรู้ข้อนี้สำคัญที่สุด รู้แล้วจะได้ไม่โดนใครเอาเปรียบได้

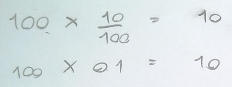

10 %ของ

100เท่ากับเท่าไร บางคนอาจจะบอกได้ทันทีเลยว่า ก็คือ

10 ไง การคำนวณก็คือ

จะเห็นว่า นำ

100 มาหาร

10ก่อนแล้วค่อยคูณตัวต้น

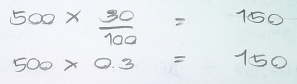

30 % ของ

500 เท่ากับเท่าไร เริ่มยากขึ้นมาหน่อย

จะเห็นว่านำ

100 มาหาร

30 ก่อนแล้วค่อยคูณ

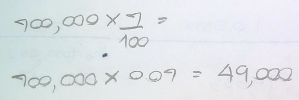

ตัวอย่างถัดมา เช่น นายขาวเป็นนายหน้า ขายที่ดิน ในราคา

700,000 บาท ได้ค่านายหน้า

7% ถามว่าได้ค่านายหน้าเท่าไรการคำนวณก็คือ

ได้ค่านายหน้า

49,000 บาท

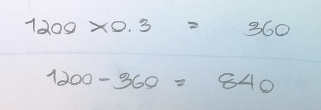

ตัวอย่าง อีกซักข้อ ช่วงปีใหม่ นางแดงไปซื้อ เสื้อผ้าลดราคาที่ห้างสรรพสินค้าในราคา

1,200 บาทได้ส่วนลด

30% ถามว่านางแดงได้ส่วนลดเท่าไร แล้วต้องจ่ายเงินเท่าไร การคำนวณก็คือ

ได้ส่วนลด

360 บาทจ่ายเงินเพียง

840 บาท

เป็นไงครับเรื่องเปอร์เซ็นต์เป็นเรื่องใกล้ตัว รู้ไว้ก็ไม่เสียหลายเลยใช่ไหมครับ

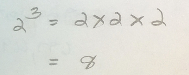

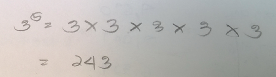

2.การคำนวณเลขยกกำลัง

เลขยกกำลังก็เป็นพื้นฐานสำคัญ ไม่ว่าจะเป็นการคิด ทบต้นทบดอก หรือ แบบลดต้นลดดอก ต้องใช่ตัวนี้ เนื่องจากมีการจ่ายเงินเป็นงวดๆ ทำให้การคำนวณเร็วขึ้น

เลยยกกำลังก็คือการเพิ่มจำนวนการคูณตามค่ากำลังที่ยก

จะเห็นว่า

2 ยกกำลัง

3 ก็คือ สองคูณกัน สามครั้ง

จะเห็นว่า

3 ยกกำลัง

5 ก็คือ สามคูณกัน ห้าครั้ง

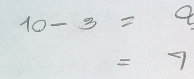

3.สมการเบื้องต้น

เป็นการเปรียบเทียบค่าที่เสมือนกัน แล้วยังสามารถอาศัยตัวแปร ย้ายข้างเพื่อหาค่าที่หายไป โดยค่าที่ตรงข้ามกันและกัน ได้แก่ เครื่องหมาย บวก กับ ลบ แล้วก็เครื่องหมาย คูณ กับ หาร

อันนี้ทราบอยู่แล้ว

10 ลบ

3 เท่ากับ

7

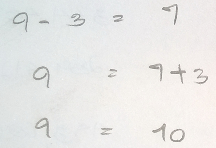

แล้วถ้า ค่าอะไร ถูกลบด้วย

3 แล้วเท่ากับ

7

จะเห็นว่าย้ายจาก ลบ

3 มาบวกกับ

7 ค่าที่ได้ก็คือ

10 นั่นเอง

อันนี้ก็คงทราบอยู่แล้ว ว่า

10 คูณ

2 เท่ากับ

20

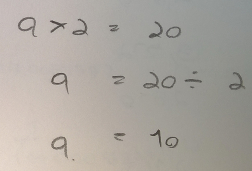

แล้วถ้า ค่าอะไร ถูกคูณด้วย

2 แล้วเท่ากับ

20

จะเห็นว่าย้ายจากคูณ

2 มาเป็น หารด้วย

2 แทน ค่าที่ได้ก็คือ

10

เอาล่ะในเมื่อมีความรู้พื้นฐานกันแล้ว ก็มาคำนวณสินเชื่อแบบลดต้นลดดอกกันเลย

ปัจจุบันการ การขอสินเชื่อกันสถาบันการเงินเกือบทุกแห่ง จะมีวิธีคำนวณสินเชื่อแบบหนึ่งที่เรียกว่า คำนวณแบบลดต้นลดดอก โดยจะระบุไว้ในสัญญาของสินเชื่อ ไม่ว่าจะเป็น กู้ซื้อบ้าน สินเชื่อส่วนบุคคล สินเชื่อธุรกิจ จำนองที่ดิน รวมทั้งสินเชื่อระยะยาว ทุกอย่างก็มักใช้วิธีนี้ทั้งสิ้น หากทราบ เรียนรู้ แล้วเข้าใจจะมีประโยชน์ อย่างยิ่ง

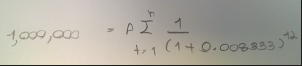

ตัวอย่าง นายเขียว ได้ขอสินเชื่อธุรกิจ จำนวน

1,000,000 บาท เป็นระยะเวลา

1 ปี ธนาคารคิดอัตราดอกเบี้ยที่

10% ต่อปี ถามว่านายเขียวต้องผ่อนชำระเดือนละเท่าไร คำนวณแบบลดต้านลดดอก

กุญแจสำคัญในการคำนวณ มีด้วยกันสามตัว ได้แก่

1.เงินต้น หรือ ยอดเงินขอสินเชื่อ

2.ระยะเวลาในการขอสินเชื่อ

3.อัตราดอกเบี้ยที่สถาบันการเงินคิดคำนวณ

เราจะต้องผ่อนชำระเป็นรายงวด ดังนั้นการคำนวณจะต้องทำเป็นรายงวดเช่นกัน โดยอัตราดอกเบี้ยที่คิดเป็นรายปี เราต้องทำให้เป็นรายงวดเดือนโดยการหารด้วย

12

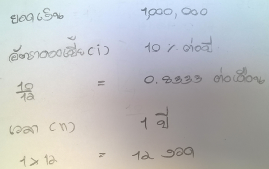

สรุปก็คือ ยอดเงินขอสินเชื่อคือ

1,000,000 บาท

อัตราดอกเบี้ย

10% ต่อปี กลายเป็น อัตราดอกเบี้ย

0.8333% ต่อเดือน

ส่วนระยะเวลา

1 ปีก็ต้องคูณด้วย

12 สรุปเป็นการผ่อนทั้งสิ้นชำระ

12 งวด

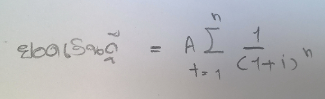

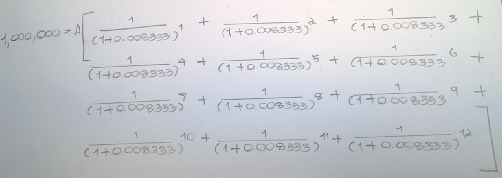

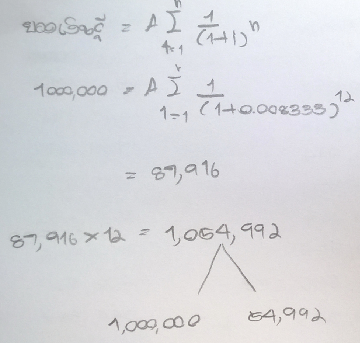

แทนในสูตรคำนวณแบบลดต้านลดดอก

สูตรนี้ประยุกต์มาจากการคำนวณมูลค่าของเงินตามการเวลา ด้านซ้ายจะเห็นเงินก้อนที่เรากู้มาจากธนาคาร จะเท่ากับผลรวมของเงินผ่อนชำระที่บวกดอกเบี้ยเข้าไป แล้ว A คือยอดเงินผ่อนชำระที่เราต้องหาโดยการแทนค่า ส่วนในวงเล็บก็คือดอกเบี้ย ที่ธนาคารคิดจากเรา

เหมือนที่เคยปูไว้ในพื้นฐาน ดอกเบี้ย

0.8333 ต่อเดือน หารด้วย

100 ก่อนที่จะนำใส่สูตรคำนวณ ค่าที่ได้จึงเท่ากับ

0.008333

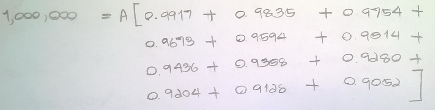

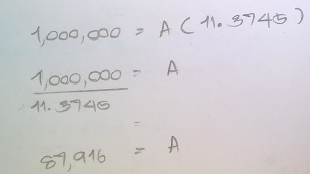

ค่าที่ได้แล้วจากคูณย้ายข้างไปหาร สรุปผลที่ได้

คือ นายเขียวต้องผ่อนชำระเป็นเงิน

87,916 บาท ซึ่งโดยทั่วไปแล้ว หากขอสินเชื่อกับสถาบันการเงินก็มักจะปัดยอดการผ่อนชำระ ให้เป็นจำนวนเต็มไม่ให้มีเศษเงินเช่น

88,000 บาทเป็นต้น เพื่อง่ายในการผ่อนชำระ

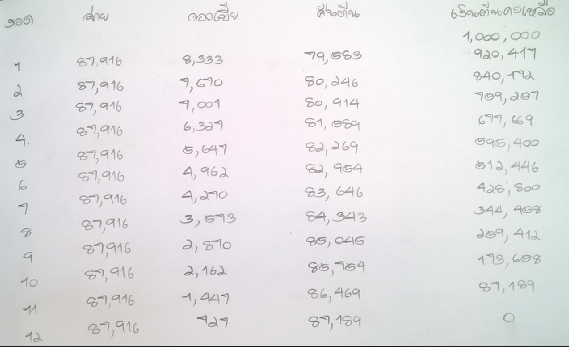

หลังจากได้ยอดผ่อนชำระรายเดือนก็มาทำตารางการผ่อนชำระกันต่อเลยครับ

เดือนที่ 1 ผ่อนชำระ จ่าย 87,916 บาท ซึ่งเงินจำนวนนี้ เป็นผลรวม ของดอกเบี้ยจ่าย และ เงินจ่ายคืนเงินต้น ธนาคารคิดดอกเบี้ย จากยอดเงินต้น

ดอกเบี้ยที่ต้องจ่ายก็คือ

8,333 บาท

หลังจากคิดดอกเบี้ยแล้ว ก็คือส่วนที่คืนเงินต้น มาจากยอดเงินที่ผ่อนชำระหักด้วยดอกเบี้ยจ่าย

กับยอดเงินต้นคงเหลือในการผ่อนชำระงวดที่ 1

ตารางของการผ่อนเดือนที่ 1

จึงออกมาเป็นแบบนี้ครับ

พอผ่อนชำระมา

1 งวด จะเห็นแล้วว่า ดอกเบี้ยจ่ายที่ธนาคารคิด จะขึ้นอยู่กับอัตราดอดเบี้ย กับ ยอดเงินกู้คงเหลือ ถ้าหากตัวเราเองจ่ายเงินมากกว่า

87,916 บาทหรือภาษาชาวบ้านเรียกว่า

โปะ พอหักดอกเบี้ยจ่าย

8,333 ก็จะทำให้ ยอดหนี้คงเหลือลดลงไปด้วย ทำดอกเบี้ยจ่ายในงวดถัดไปลดลง เพราะดอดเบี้ยจ่ายคิดมาจาก ฐานของยอดเงินคงเหลือในงวดก่อนหน้า

สรุปก็คือ หากสถาบันการเงิน ที่เราไปกู้ไม่มีข้อกำหนดให้ส่งคงที่ตลอดอายุสัญญา หากเรา

โปะมากกว่ายอดดอกเบี้ยจ่ายมากเท่าไร ก็ยิ่งทำให้ยอดเงินกู้ลดลงเร็วขึ้น ที่สำคัญดอกเบี้ยจ่ายในเดือนถัดไปลดลงด้วย

อีกแบบนึ่ง บางสถาบันให้จ่ายขั้นต่ำ ต้องระวังให้ดี เพราะหากให้จ่ายเพียงแค่ดอกเบี้ย ทำให้ส่วนที่คืนเงินต้นนั้นน้อย หรือ อาจไม่ได้ลดเงินต้นเลย แบบนี้งวดต่อไป ดอกเบี้ยจ่ายอาจไม่ลด หรือ ลดลงน้อยเพราะ ยอดเงินกู้งวดก่อนหน้าไม่ลดลงเลย

ดอกเบี้ยที่จะต้องจ่ายเดือนที่สองจะเห็นว่าลดลงจากเดือนแรกแล้ว เพราะเงินกู้คงเหลือในเดือนแรกลดลง

ในขณะที่เราจ่ายเงินกู้เท่าเดิม แต่ดอกเบี้ยลดลง ทำให้คืนเงินต้นได้มากขึ้น

แน่นอนว่า ยอดเงินกู้คงเหลือ ยอมลดลงมากกว่าเดิม

ทำแบบนี้ไปเรื่อยๆ จนครบตาม

12 งวดที่ชำระ

พอทำตารางชำระเงินกู้จนครบ

12 งวด จะเห็นว่า ยิ่งเวลามากขึ้น เงินต้นจะค่อยๆ ลดลงจนหมด แน่นอน ดอกเบี้ยที่จ่าย ก็ลดลงตามยอดเงินต้นที่ลดลงเช่นกัน นี่แหล่ะครับ การผ่อนชำระแบบลดต้นลดดอก

มาถึงตรงนี้ถ้าใครใช้โปรแกรม

EXCEL เป็น ก็สามารถคำนวณได้อย่างสบายๆ เลยครับ

การผ่อนชำระ ทุกเดือนเป็นเงิน

87,916 บาทเป็นระยะเวลา

12 เดือน ยอดรวมทั้งหมด ก็คือ

1,054,992 บาท ส่วนที่เพิ่มมาจาก

1,000,000 บาท ที่เราขอสินเชื่อ ก็คือดอกเบี้ยที่เราจ่ายให้สถาบัน เป็นเงิน

54,992 บาทนั่นเอง

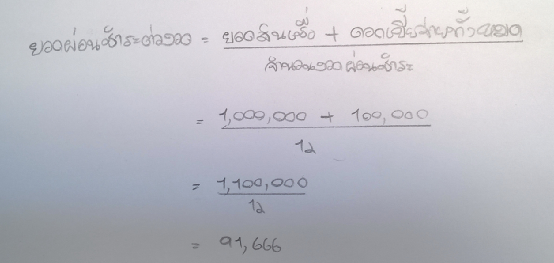

หากไม่ใช่วิธีแบบลดต้นลดดอก คิดดอกเบี้ยจากเงินต้นเลยหรือที่เรียกว่าวิธี

การคำนวณสินเชื่อแบบอัตราดอกเบี้ยคงที่

คิดดอกเบี้ยจากยอดสินเชื่อทั้งหมด

1,000,000 x 10% เลย ก็จะจ่ายดอกเบี้ยถึง

100,000 บาท หรือเอาทั้งต้นและดอกมารวมกัน เป็น

1,100,000 หารด้วย

12 เป็นเงินที่ผ่อนต่องวดถึง

91,666 บาท ซึ่งสูงกว่ามาก โดยการคำนวณแบบนี้ไม่ได้คำนึงถึงมูลค่าเงินตามกาลเวลาเลย และทำให้มีต้นทุกดอกเบี้ยที่มากกว่าการคิดแบบลดต้นลดดอก

จะเห็นว่าการคิดวิธีคำนวณสินเชื่อแบบลดต้นลดดอกทำให้ผู้กู้มีต้นทุนที่ถูกกว่า

EXP รีวิวแอพพลิเคชั่นคำนวณสินเชื่อ การคำนวณลดต้นลดดอก การนำมาประยุกต์

การเงินคืออะไร เป็นคำถามนึ่ง ที่อาจารย์สมัยเรียนมหาวิทยาลัยมักจะถามเสมอๆ ด้วยความอ่อนด้อยประสบการณ์ในตอนนั้น ทั้งที่เรียนในสาขาการเงิน แต่ก็ยังหาคำตอบที่โดนใจอาจารย์ไม่ได้ซักที จนเรียนจบมา ได้ทำงานในสาขาการเงินการธนาคาร สุดท้ายออกมาทำธุรกิจส่วนตัว ผ่านประสบการณ์มากมาย จึงสามารถนิยามความหมายในแบบของตัวเองได้ในที่สุด

การเงินในนิยามของผมเอง ก็คือ การบริหารจัดการทรัพยากรที่เรียกว่าเงิน รวมทั้ง ทรัพย์สินที่เทียบเคียงเป็นตัวเงิน อันได้แก่ การหามา คงอยู่ เพิ่มพูน และใช้ไป ให้ได้ประสิทธิภาพสูงสุด

เกริ่นมาซะยาวเลย แอพพลิเคชั่นนี้มีตัวช่วยคำนวณสินเชื่อแบบลดต้นลดดอกครับ อีกทั้งยังมีเครื่องมือหลายๆตัว ที่ช่วยให้ การคำนวณทางการเงินนั้นง่ายขึ้น

เนื่องจากผมเคยทำงานด้านการเงินมาก่อนจึงมักมีเพื่อนฝูง แวะเวียนมาถาม หรือให้ช่วยคำนวณ ทางการเงินบ่อยๆ จนเมื่อเร็วๆนี้มีเพื่อนท่านนึ่งมาให้ช่วยสอนการคำนวณ เงินกู้แบบลดต้นลดดอก เล่นเอาเหนื่อย เสียกำลังภายในไปเยอะเลย จึงนำมาเขียนในช่วงแรกของกระทู้ซะเลย น่าจะมีประโยชน์อยู่ไม่น้อย ก่อนที่จะไปใช้แอพพลิเคชั่นดังกล่าว

แต่ก่อนอื่น ที่จะไปคำนวณ สินเชื่อแบบลดต้นลดดอก ด้วยวิธีแมนนวล ก็ต้องมาปูพื้นฐานทางคณิตศาสตร์เล็กน้อย (จะพยายามแป๊ะภาพประกอบการคำนวณ อ่านแล้วจะได้ไม่ตาลาย)

การจะคำนวณสินเชื่อแบบลดต้นลดดอกได้ ต้องมีพื้นฐานอยู่สามส่วน

1.การคำนวณเปอร์เซ็นต์ หรือ เรียกอีกอย่างว่าร้อยละ

เริ่มมาถ้าไม่รู้จักเปอร์เซ็นต์นี่คือจบเลย เชื่อเถอะว่า การคำนวณเปอร์เซ็นต์อยู่ในชีวิตประจำวันเราโดยบางคนไม่รู้ตัวเลยด้วยซ้ำ เปอร์เซ็นต์ คือ การเทียบอัตราส่วนด้วยการ ให้ตัวต้นเปรียบเป็นจำนวนเต็มร้อย แล้วตัวเปอร์เซ็นต์ ที่ต้องการมีค่าเท่าไร ความรู้ข้อนี้สำคัญที่สุด รู้แล้วจะได้ไม่โดนใครเอาเปรียบได้

10 %ของ100เท่ากับเท่าไร บางคนอาจจะบอกได้ทันทีเลยว่า ก็คือ 10 ไง การคำนวณก็คือ

30 % ของ 500 เท่ากับเท่าไร เริ่มยากขึ้นมาหน่อย

ตัวอย่างถัดมา เช่น นายขาวเป็นนายหน้า ขายที่ดิน ในราคา 700,000 บาท ได้ค่านายหน้า 7% ถามว่าได้ค่านายหน้าเท่าไรการคำนวณก็คือ

ตัวอย่าง อีกซักข้อ ช่วงปีใหม่ นางแดงไปซื้อ เสื้อผ้าลดราคาที่ห้างสรรพสินค้าในราคา 1,200 บาทได้ส่วนลด 30% ถามว่านางแดงได้ส่วนลดเท่าไร แล้วต้องจ่ายเงินเท่าไร การคำนวณก็คือ

เป็นไงครับเรื่องเปอร์เซ็นต์เป็นเรื่องใกล้ตัว รู้ไว้ก็ไม่เสียหลายเลยใช่ไหมครับ

2.การคำนวณเลขยกกำลัง

เลขยกกำลังก็เป็นพื้นฐานสำคัญ ไม่ว่าจะเป็นการคิด ทบต้นทบดอก หรือ แบบลดต้นลดดอก ต้องใช่ตัวนี้ เนื่องจากมีการจ่ายเงินเป็นงวดๆ ทำให้การคำนวณเร็วขึ้น

เลยยกกำลังก็คือการเพิ่มจำนวนการคูณตามค่ากำลังที่ยก

3.สมการเบื้องต้น

เป็นการเปรียบเทียบค่าที่เสมือนกัน แล้วยังสามารถอาศัยตัวแปร ย้ายข้างเพื่อหาค่าที่หายไป โดยค่าที่ตรงข้ามกันและกัน ได้แก่ เครื่องหมาย บวก กับ ลบ แล้วก็เครื่องหมาย คูณ กับ หาร

แล้วถ้า ค่าอะไร ถูกลบด้วย 3 แล้วเท่ากับ 7

แล้วถ้า ค่าอะไร ถูกคูณด้วย 2 แล้วเท่ากับ 20

เอาล่ะในเมื่อมีความรู้พื้นฐานกันแล้ว ก็มาคำนวณสินเชื่อแบบลดต้นลดดอกกันเลย

ปัจจุบันการ การขอสินเชื่อกันสถาบันการเงินเกือบทุกแห่ง จะมีวิธีคำนวณสินเชื่อแบบหนึ่งที่เรียกว่า คำนวณแบบลดต้นลดดอก โดยจะระบุไว้ในสัญญาของสินเชื่อ ไม่ว่าจะเป็น กู้ซื้อบ้าน สินเชื่อส่วนบุคคล สินเชื่อธุรกิจ จำนองที่ดิน รวมทั้งสินเชื่อระยะยาว ทุกอย่างก็มักใช้วิธีนี้ทั้งสิ้น หากทราบ เรียนรู้ แล้วเข้าใจจะมีประโยชน์ อย่างยิ่ง

ตัวอย่าง นายเขียว ได้ขอสินเชื่อธุรกิจ จำนวน 1,000,000 บาท เป็นระยะเวลา 1 ปี ธนาคารคิดอัตราดอกเบี้ยที่ 10% ต่อปี ถามว่านายเขียวต้องผ่อนชำระเดือนละเท่าไร คำนวณแบบลดต้านลดดอก

กุญแจสำคัญในการคำนวณ มีด้วยกันสามตัว ได้แก่

1.เงินต้น หรือ ยอดเงินขอสินเชื่อ

2.ระยะเวลาในการขอสินเชื่อ

3.อัตราดอกเบี้ยที่สถาบันการเงินคิดคำนวณ

สรุปก็คือ ยอดเงินขอสินเชื่อคือ 1,000,000 บาท

อัตราดอกเบี้ย 10% ต่อปี กลายเป็น อัตราดอกเบี้ย 0.8333% ต่อเดือน

ส่วนระยะเวลา 1 ปีก็ต้องคูณด้วย 12 สรุปเป็นการผ่อนทั้งสิ้นชำระ 12 งวด

แทนในสูตรคำนวณแบบลดต้านลดดอก

สูตรนี้ประยุกต์มาจากการคำนวณมูลค่าของเงินตามการเวลา ด้านซ้ายจะเห็นเงินก้อนที่เรากู้มาจากธนาคาร จะเท่ากับผลรวมของเงินผ่อนชำระที่บวกดอกเบี้ยเข้าไป แล้ว A คือยอดเงินผ่อนชำระที่เราต้องหาโดยการแทนค่า ส่วนในวงเล็บก็คือดอกเบี้ย ที่ธนาคารคิดจากเรา

คือ นายเขียวต้องผ่อนชำระเป็นเงิน 87,916 บาท ซึ่งโดยทั่วไปแล้ว หากขอสินเชื่อกับสถาบันการเงินก็มักจะปัดยอดการผ่อนชำระ ให้เป็นจำนวนเต็มไม่ให้มีเศษเงินเช่น 88,000 บาทเป็นต้น เพื่อง่ายในการผ่อนชำระ

หลังจากได้ยอดผ่อนชำระรายเดือนก็มาทำตารางการผ่อนชำระกันต่อเลยครับ

เดือนที่ 1 ผ่อนชำระ จ่าย 87,916 บาท ซึ่งเงินจำนวนนี้ เป็นผลรวม ของดอกเบี้ยจ่าย และ เงินจ่ายคืนเงินต้น ธนาคารคิดดอกเบี้ย จากยอดเงินต้น

ดอกเบี้ยที่ต้องจ่ายก็คือ 8,333 บาท

หลังจากคิดดอกเบี้ยแล้ว ก็คือส่วนที่คืนเงินต้น มาจากยอดเงินที่ผ่อนชำระหักด้วยดอกเบี้ยจ่าย

กับยอดเงินต้นคงเหลือในการผ่อนชำระงวดที่ 1

ตารางของการผ่อนเดือนที่ 1

พอผ่อนชำระมา 1 งวด จะเห็นแล้วว่า ดอกเบี้ยจ่ายที่ธนาคารคิด จะขึ้นอยู่กับอัตราดอดเบี้ย กับ ยอดเงินกู้คงเหลือ ถ้าหากตัวเราเองจ่ายเงินมากกว่า 87,916 บาทหรือภาษาชาวบ้านเรียกว่า โปะ พอหักดอกเบี้ยจ่าย 8,333 ก็จะทำให้ ยอดหนี้คงเหลือลดลงไปด้วย ทำดอกเบี้ยจ่ายในงวดถัดไปลดลง เพราะดอดเบี้ยจ่ายคิดมาจาก ฐานของยอดเงินคงเหลือในงวดก่อนหน้า

สรุปก็คือ หากสถาบันการเงิน ที่เราไปกู้ไม่มีข้อกำหนดให้ส่งคงที่ตลอดอายุสัญญา หากเราโปะมากกว่ายอดดอกเบี้ยจ่ายมากเท่าไร ก็ยิ่งทำให้ยอดเงินกู้ลดลงเร็วขึ้น ที่สำคัญดอกเบี้ยจ่ายในเดือนถัดไปลดลงด้วย

อีกแบบนึ่ง บางสถาบันให้จ่ายขั้นต่ำ ต้องระวังให้ดี เพราะหากให้จ่ายเพียงแค่ดอกเบี้ย ทำให้ส่วนที่คืนเงินต้นนั้นน้อย หรือ อาจไม่ได้ลดเงินต้นเลย แบบนี้งวดต่อไป ดอกเบี้ยจ่ายอาจไม่ลด หรือ ลดลงน้อยเพราะ ยอดเงินกู้งวดก่อนหน้าไม่ลดลงเลย

ดอกเบี้ยที่จะต้องจ่ายเดือนที่สองจะเห็นว่าลดลงจากเดือนแรกแล้ว เพราะเงินกู้คงเหลือในเดือนแรกลดลง

ในขณะที่เราจ่ายเงินกู้เท่าเดิม แต่ดอกเบี้ยลดลง ทำให้คืนเงินต้นได้มากขึ้น

แน่นอนว่า ยอดเงินกู้คงเหลือ ยอมลดลงมากกว่าเดิม

ทำแบบนี้ไปเรื่อยๆ จนครบตาม 12 งวดที่ชำระ

พอทำตารางชำระเงินกู้จนครบ 12 งวด จะเห็นว่า ยิ่งเวลามากขึ้น เงินต้นจะค่อยๆ ลดลงจนหมด แน่นอน ดอกเบี้ยที่จ่าย ก็ลดลงตามยอดเงินต้นที่ลดลงเช่นกัน นี่แหล่ะครับ การผ่อนชำระแบบลดต้นลดดอก

มาถึงตรงนี้ถ้าใครใช้โปรแกรม EXCEL เป็น ก็สามารถคำนวณได้อย่างสบายๆ เลยครับ

การผ่อนชำระ ทุกเดือนเป็นเงิน 87,916 บาทเป็นระยะเวลา 12 เดือน ยอดรวมทั้งหมด ก็คือ 1,054,992 บาท ส่วนที่เพิ่มมาจาก 1,000,000 บาท ที่เราขอสินเชื่อ ก็คือดอกเบี้ยที่เราจ่ายให้สถาบัน เป็นเงิน 54,992 บาทนั่นเอง

หากไม่ใช่วิธีแบบลดต้นลดดอก คิดดอกเบี้ยจากเงินต้นเลยหรือที่เรียกว่าวิธี

การคำนวณสินเชื่อแบบอัตราดอกเบี้ยคงที่

คิดดอกเบี้ยจากยอดสินเชื่อทั้งหมด 1,000,000 x 10% เลย ก็จะจ่ายดอกเบี้ยถึง 100,000 บาท หรือเอาทั้งต้นและดอกมารวมกัน เป็น 1,100,000 หารด้วย 12 เป็นเงินที่ผ่อนต่องวดถึง 91,666 บาท ซึ่งสูงกว่ามาก โดยการคำนวณแบบนี้ไม่ได้คำนึงถึงมูลค่าเงินตามกาลเวลาเลย และทำให้มีต้นทุกดอกเบี้ยที่มากกว่าการคิดแบบลดต้นลดดอก

จะเห็นว่าการคิดวิธีคำนวณสินเชื่อแบบลดต้นลดดอกทำให้ผู้กู้มีต้นทุนที่ถูกกว่า