มาต่อกันครับ ใครยังไม่ได้อ่าน Part 1 ที่ผมวิเคราะห์ BECL สามารถไปอ่านแบบเต็มๆ ได้ที่นี่ครับ:

เจาะลึก BECL มหากาพย์ควบรวมกิจการรถไฟฟ้า+ทางด่วน!

คราวนี้เรามาดูอีกบริษัทหนึ่งที่จะมาควบรวมกัน คือ BMCL ว่าเป็นอย่างไรบ้างนะครับ

First Look

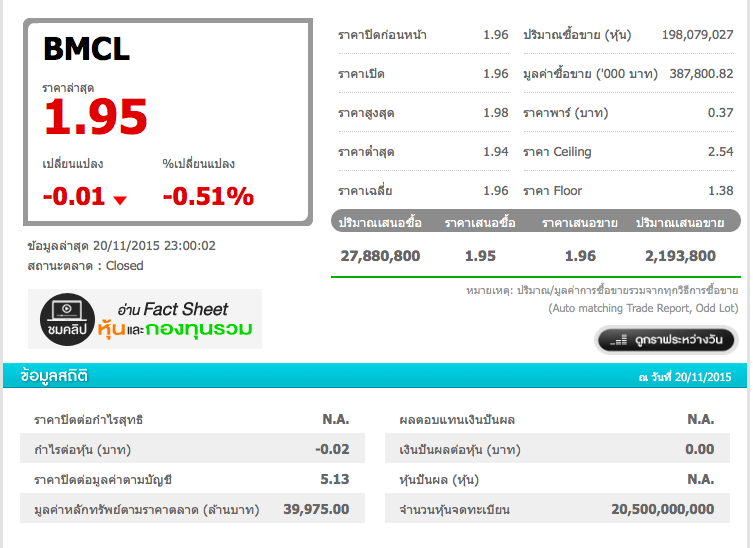

กับ P/E ที่ N.A. นั่นคือยังไม่มีกำไร ขาดทุนอยู่ครับ รวมทั้งขาดทุนสะสมยังมีอยู่มาก อีกทั้ง P/B ยังสูงไปถึง 5.13 อีกต่างหาก

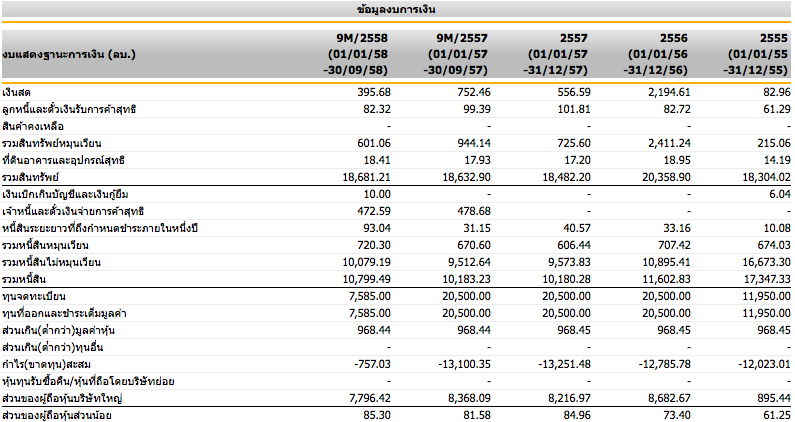

จะเห็นว่าบริษัทมีขาดทุนสะสมลดลงปริมาณจำนวนมาก นั่นเกิดจากบริษัทลดทุนจดทะเบียนจาก 1 บาท ไปเป็น 0.37 บาท ทำให้ขาดทุนสะสมหายไปนั่นเอง ถามว่าดีไม่ ไม่ดีเลยครับในฐานะผู้ถือหุ้นเพราะทุนลดลง แต่บางคนอาจจะมองว่าดีก็ได้คือบริษัทจะมีกำไรได้เร็วขึ้นจ่ายปันผลได้เร็วขึ้น etc.

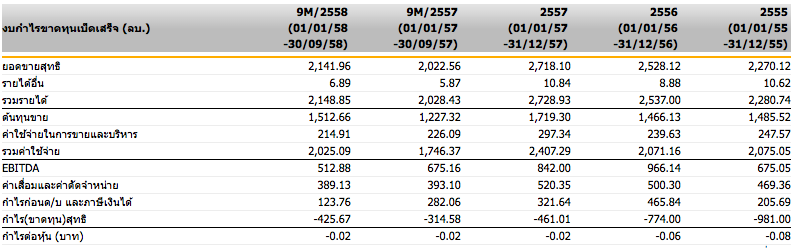

มาดูงบกำไรขาดทุนกันบ้างก็พบว่าใน Q3 บริษัทขาดทุนไปถึงสี่ร้อยกว่าล้านบาท หลักๆ จะเห็นว่ามาจากค่าเสื่อมและค่าใช้จ่ายทางการเงินเป็นหลัก (ดอกเบี้ยเงินกู้) ซึ่งบางคนอาจจะมอง EBITDA แล้วว่ากำไร แต่ค่าเสื่อมเป็นอะไรที่ต้องคำนวณครับ โดยเฉพาะธุรกิจที่ขึ้นอยู่กับ asset อย่างการทำรถไฟฟ้า จะต้องคิดค่าเสื่อมให้ถูกต้องบริษัทถึงจะอยู่ในธุรกิจได้ในระยะยาว แล้วอย่างที่เคยดูไปใน BECL เรามาดู Operating Profit ต่อ อัตราดอกเบี้ยกันหน่อย

บริษัทมีรายได้รวม 2,148 ล้านบาท

บริษัทมีค่าใช้จ่าย รวมตัดจำหน่ายค่าสัมปทานรวม 2,025 ล้านบาท

มี Operating Profit = 2,148 - 2,025 = 123 ล้านบาท

มีค่าใช้จ่ายดอกเบี้ย 341 ล้านบาท

จับอัตราส่วน Operating Profit / ดอกเบี้ย = 0.36

เรียกว่า Operating Profit ยังไม่ cover ดอกเบี้ยเลยครับ อันนี้หากออกหุ้นกู้มาผู้ซื้อโปรดใช้วิจารณญาณ

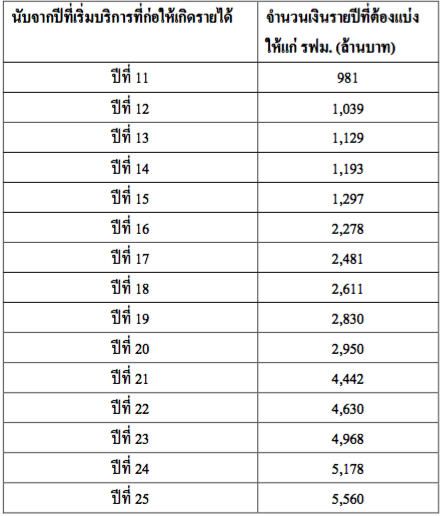

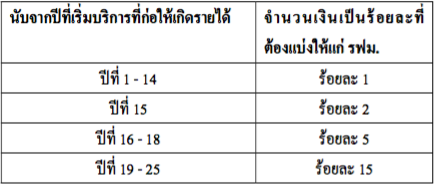

แวะมาดูสัญญาสัมปทานนิดหนึ่ง จะเห็นว่าเงินที่ต้องจ่าย รฟม. ทั้งสิ้น 43,567 ล้านบาท และยังต้องมีแบ่งจ่ายจากรายได้เป็นเปอร์เซ็นต์อีกด้วยครับ

ความเสี่ยง

เรื่องแรกที่เห็นเด่นชัดน่าจะเป็นการก่อสร้างตามสัญญารถไฟฟ้าสายสีม่วงว่าเป็นไปตามแผนหรือไม่ อีกจุดหนึ่งที่ต้องดูคือค่าใช้จ่ายในการบำรุงรักษาระบบรถไฟฟ้าเป็นยูโร ซึ่งมีความเสี่ยงด้านการผันผวนของค่าเงินอยู่ สำหรับตัวผมเองหลังจากอ่านที่ปรึกษาทางการเงินของบริษัททำการ forecast รถไฟฟ้าสายสีม่วงแล้ว ออกมาค่อนข้างจะสวยหรูพอสมควร ส่วนตัวคิดว่าไม่น่าจะออกมาดูดีขนาดนั้น เพราะพื้นที่สายสีม่วงนั้นคนขึ้นรถไฟฟ้า น่าจะน้อยกว่าพื้นที่สายสีน้ำเงินซึ่งเป็นตัวเมือง รายได้ไม่น่าจะเติบโตอย่างก้าวกระโดนขนาดนั้น สามารถไปโหลดอ่านได้นะครับตาม link นี้:

http://www.set.or.th/set/pdfnews.do?newsId=14265469291481&sequence=2015022526

ค่อนข้างยาวพอสมควร ส่วนใหญ่เป็น forecast หรือเดา รายได้ในอนาคตซึ่งควรจะต้องฟังหูไว้หูเป็นหลักครับ

My Take on BMCL

ถ้าวัดกันตามหลัก Ben Graham ที่พูดไว้ใน security analysis แล้ว ก็ต้องบอกว่าเป็น water stock หรือหุ้นหนี้เยอะ และไม่ทำกำไร ต้องเพิ่มทุน pp ลดทุน ล้างหนี้กันมโหฬารบาทตะไท และล่าสุดกำไรก็ยังไม่ครอบคลุมดอกเบี้ยอีกซึ่งผมมองว่าหนัก แต่ water stock เองก็มีสิทธิ์ที่จะกลายเป็นหุ้นที่ดีมีคุณค่าได้นะครับ หากสามารถขยายกิจการจนโตมากพอที่จะชำระหนี้ได้ (หรือกำไรเป็นหลายเท่าของดอกเบี้ย อย่างกรณี BECL) สำหรับ defensive investor ขอไม่แนะนำเลยครับ

ทั้งนี้ทั้งนั้นบริษัท BMCL จะไปควบรวม BECL ซึ่งมีฐานะทางการเงินที่แข็งแกร่งกว่ามาก (มากๆๆ) นั่นก็ขึ้นอยู่กับอนาคตหลังควบรวมว่าจะเกิดอะไรขึ้น

บทสรุป BECL + BMCL

โดยทั่วไปแล้วการควบรวมนั้นให้ผลเสียมากกว่าผลดี ยิ่งการควบรวมกิจการที่ไม่เกี่ยวเนื่องกันเลยอย่างทางด่วนและรถไฟฟ้า ทั้งสองอย่างความเชี่ยวชาญในเชิงธุรกิจนั้นค่อนข้างจะแตกต่างกัน และนโยบายการควบรวมที่ไม่ปลดพนักงานออก ทำให้ไม่มีส่วนร่วมกันที่จะมาใช้ทรัพยากรร่วมกันแล้วเกิดการลดต้นทุนจากการรวมกิจการอีก ไหนจะต้องมีค่าธรรมเนียมของธนาคาร (จากการควบรวม) จำนวนมหาศาล ซึ่งถ้าพูดในข้อดีแล้วผู้บริหารอาจจะนำกระแสเงินสดที่ได้จากทางด่วนซึ่งมีจำนวนมาก และค่อนข้างแน่นอนมาลงทุนใน BMCL เพื่อขยายกิจการรถไฟฟ้า แต่แน่นอนครับกระแสเงินสดนั้นที่แปรออกมาเป็นปันผลให้ผู้ถือหุ้นคงจะลดลงอย่างแน่นอน ในแง่ของธุรกิจอาจจะดีแต่ในแง่ของผู้ถือหุ้นคงต้องรอกันยาวแน่นอน

ถ้าจะให้พูดถึงประโยชน์หลัก ๆ อาจจะเป็น CK ซึ่งน่าจะได้สัญญารับเหมาจากบริษัทเกิดใหม่จำนวนมหาศาลเพราะถือสัมปทานของทั้งทางด่วนและรถไฟฟ้า (จริงๆ ก็ได้ไปแล้วแหละ)

อาจจะมีคนอ่านรายงานของที่ปรึกษาทางการเงิน แล้วที่ปรึกษาอิสระของทั้งสองบริษัทให้ความเห็นตรงกันกับการควบรวม อันนี้ต้องขอยกแนวคิดของ Warren Buffett มาก่อนเลยว่า incentive หรือผลประโยชน์ของที่ปรึกษานั้นย่อมจะต้องการให้เกิดการควบรวมเป็นธรรมชาติอยู่แล้ว เพราะได้เปอร์เซ็นต์นั่นเอง (หรือเป็นค่าจ้างที่ปรึกษาที่ผู้บริหารจ้างมาให้ออกหัวก้อย) เข้าทำนองที่ว่าคนหนึ่งอยากทุบตี อีกคนหนึ่งอยากโดนทุบตี win-win

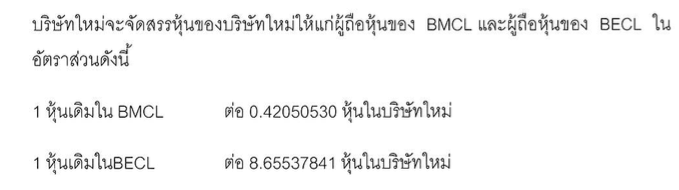

สุดท้ายนี้ผู้ถือหุ้นของ BECL และ BMCL จะได้รับจัดสรรหุ้นของบริษัทใหม่ตามรูปด้านบนครับ โดยเศษหุ้นถ้าเกิน 0.5 ปัดขึ้น ถ้าน้อยกว่าปัดลง แล้วได้เป็นเงินสดแทน ซึ่งตอนนี้มูลค่าหุ้นจะแกว่งตัวอยู่ในช่วงที่ประมาณการณ์กันไว้ทำให้เมื่อซื้อไปแล้วจัดสรรใหม่จะไ้ด้รับในสัดส่วนที่ยุติธรรม (ตามที่ปรึกษาคิด)

My take on Merger

Not Recommend

ส่วนตัวแล้วคิดว่าไม่ดีที่จะรวมธุรกิจที่ไม่เกี่ยวข้องกันเลยเข้าด้วยกันเพราะแทบไม่ได้ประโยชน์จากการรวม ผู้ถือหุ้นของ BECL ต้องมาแบกรับภาระขาดทุนของ BMCL ทำให้ปันผลที่เคยได้ต้องลดลงอย่างแน่นอน ส่วนผู้ถือหุ้นของ BMCL คงได้เฮเพราะคงจะพลิกกลับมากำไรและอาจจะได้ปันผลในปีหน้าเลย (ฮา) สำหรับผมเองแล้วถือว่าไม่เก่งพอที่จะคาดเดาอนาคตของการควบรวมนี้ได้ครับ ประกอบกับ BECL สัมปทานอีก 5 ปีหากต่อไม่ได้ และ รถไฟฟ้าไม่กำไรตามการเดาของที่ปรึกษางานจะเข้ากันถ้วนหน้าครับ ถอยดีกว่าครับ

Disclaimer:

ผมไม่มีหุ้น BECL, BMCL, CK และจะไม่เข้าถือภายใน 72 ชั่วโมงครับ

อ้างอิง:

http://www.finmoment.com/เจาะลึก-bmcl-มหากาพย์ควบรวม/

ไปอ่านหุ้นตัวอื่นกันได้ที่

http://www.finmoment.com

เจาะลึก BMCL มหากาพย์ควบรวมกิจการรถไฟฟ้า+ทางด่วน Part 2!

เจาะลึก BECL มหากาพย์ควบรวมกิจการรถไฟฟ้า+ทางด่วน!

คราวนี้เรามาดูอีกบริษัทหนึ่งที่จะมาควบรวมกัน คือ BMCL ว่าเป็นอย่างไรบ้างนะครับ

First Look

กับ P/E ที่ N.A. นั่นคือยังไม่มีกำไร ขาดทุนอยู่ครับ รวมทั้งขาดทุนสะสมยังมีอยู่มาก อีกทั้ง P/B ยังสูงไปถึง 5.13 อีกต่างหาก

จะเห็นว่าบริษัทมีขาดทุนสะสมลดลงปริมาณจำนวนมาก นั่นเกิดจากบริษัทลดทุนจดทะเบียนจาก 1 บาท ไปเป็น 0.37 บาท ทำให้ขาดทุนสะสมหายไปนั่นเอง ถามว่าดีไม่ ไม่ดีเลยครับในฐานะผู้ถือหุ้นเพราะทุนลดลง แต่บางคนอาจจะมองว่าดีก็ได้คือบริษัทจะมีกำไรได้เร็วขึ้นจ่ายปันผลได้เร็วขึ้น etc.

มาดูงบกำไรขาดทุนกันบ้างก็พบว่าใน Q3 บริษัทขาดทุนไปถึงสี่ร้อยกว่าล้านบาท หลักๆ จะเห็นว่ามาจากค่าเสื่อมและค่าใช้จ่ายทางการเงินเป็นหลัก (ดอกเบี้ยเงินกู้) ซึ่งบางคนอาจจะมอง EBITDA แล้วว่ากำไร แต่ค่าเสื่อมเป็นอะไรที่ต้องคำนวณครับ โดยเฉพาะธุรกิจที่ขึ้นอยู่กับ asset อย่างการทำรถไฟฟ้า จะต้องคิดค่าเสื่อมให้ถูกต้องบริษัทถึงจะอยู่ในธุรกิจได้ในระยะยาว แล้วอย่างที่เคยดูไปใน BECL เรามาดู Operating Profit ต่อ อัตราดอกเบี้ยกันหน่อย

บริษัทมีรายได้รวม 2,148 ล้านบาท

บริษัทมีค่าใช้จ่าย รวมตัดจำหน่ายค่าสัมปทานรวม 2,025 ล้านบาท

มี Operating Profit = 2,148 - 2,025 = 123 ล้านบาท

มีค่าใช้จ่ายดอกเบี้ย 341 ล้านบาท

จับอัตราส่วน Operating Profit / ดอกเบี้ย = 0.36

เรียกว่า Operating Profit ยังไม่ cover ดอกเบี้ยเลยครับ อันนี้หากออกหุ้นกู้มาผู้ซื้อโปรดใช้วิจารณญาณ

แวะมาดูสัญญาสัมปทานนิดหนึ่ง จะเห็นว่าเงินที่ต้องจ่าย รฟม. ทั้งสิ้น 43,567 ล้านบาท และยังต้องมีแบ่งจ่ายจากรายได้เป็นเปอร์เซ็นต์อีกด้วยครับ

ความเสี่ยง

เรื่องแรกที่เห็นเด่นชัดน่าจะเป็นการก่อสร้างตามสัญญารถไฟฟ้าสายสีม่วงว่าเป็นไปตามแผนหรือไม่ อีกจุดหนึ่งที่ต้องดูคือค่าใช้จ่ายในการบำรุงรักษาระบบรถไฟฟ้าเป็นยูโร ซึ่งมีความเสี่ยงด้านการผันผวนของค่าเงินอยู่ สำหรับตัวผมเองหลังจากอ่านที่ปรึกษาทางการเงินของบริษัททำการ forecast รถไฟฟ้าสายสีม่วงแล้ว ออกมาค่อนข้างจะสวยหรูพอสมควร ส่วนตัวคิดว่าไม่น่าจะออกมาดูดีขนาดนั้น เพราะพื้นที่สายสีม่วงนั้นคนขึ้นรถไฟฟ้า น่าจะน้อยกว่าพื้นที่สายสีน้ำเงินซึ่งเป็นตัวเมือง รายได้ไม่น่าจะเติบโตอย่างก้าวกระโดนขนาดนั้น สามารถไปโหลดอ่านได้นะครับตาม link นี้:

http://www.set.or.th/set/pdfnews.do?newsId=14265469291481&sequence=2015022526

ค่อนข้างยาวพอสมควร ส่วนใหญ่เป็น forecast หรือเดา รายได้ในอนาคตซึ่งควรจะต้องฟังหูไว้หูเป็นหลักครับ

My Take on BMCL

ถ้าวัดกันตามหลัก Ben Graham ที่พูดไว้ใน security analysis แล้ว ก็ต้องบอกว่าเป็น water stock หรือหุ้นหนี้เยอะ และไม่ทำกำไร ต้องเพิ่มทุน pp ลดทุน ล้างหนี้กันมโหฬารบาทตะไท และล่าสุดกำไรก็ยังไม่ครอบคลุมดอกเบี้ยอีกซึ่งผมมองว่าหนัก แต่ water stock เองก็มีสิทธิ์ที่จะกลายเป็นหุ้นที่ดีมีคุณค่าได้นะครับ หากสามารถขยายกิจการจนโตมากพอที่จะชำระหนี้ได้ (หรือกำไรเป็นหลายเท่าของดอกเบี้ย อย่างกรณี BECL) สำหรับ defensive investor ขอไม่แนะนำเลยครับ

ทั้งนี้ทั้งนั้นบริษัท BMCL จะไปควบรวม BECL ซึ่งมีฐานะทางการเงินที่แข็งแกร่งกว่ามาก (มากๆๆ) นั่นก็ขึ้นอยู่กับอนาคตหลังควบรวมว่าจะเกิดอะไรขึ้น

บทสรุป BECL + BMCL

โดยทั่วไปแล้วการควบรวมนั้นให้ผลเสียมากกว่าผลดี ยิ่งการควบรวมกิจการที่ไม่เกี่ยวเนื่องกันเลยอย่างทางด่วนและรถไฟฟ้า ทั้งสองอย่างความเชี่ยวชาญในเชิงธุรกิจนั้นค่อนข้างจะแตกต่างกัน และนโยบายการควบรวมที่ไม่ปลดพนักงานออก ทำให้ไม่มีส่วนร่วมกันที่จะมาใช้ทรัพยากรร่วมกันแล้วเกิดการลดต้นทุนจากการรวมกิจการอีก ไหนจะต้องมีค่าธรรมเนียมของธนาคาร (จากการควบรวม) จำนวนมหาศาล ซึ่งถ้าพูดในข้อดีแล้วผู้บริหารอาจจะนำกระแสเงินสดที่ได้จากทางด่วนซึ่งมีจำนวนมาก และค่อนข้างแน่นอนมาลงทุนใน BMCL เพื่อขยายกิจการรถไฟฟ้า แต่แน่นอนครับกระแสเงินสดนั้นที่แปรออกมาเป็นปันผลให้ผู้ถือหุ้นคงจะลดลงอย่างแน่นอน ในแง่ของธุรกิจอาจจะดีแต่ในแง่ของผู้ถือหุ้นคงต้องรอกันยาวแน่นอน

ถ้าจะให้พูดถึงประโยชน์หลัก ๆ อาจจะเป็น CK ซึ่งน่าจะได้สัญญารับเหมาจากบริษัทเกิดใหม่จำนวนมหาศาลเพราะถือสัมปทานของทั้งทางด่วนและรถไฟฟ้า (จริงๆ ก็ได้ไปแล้วแหละ)

อาจจะมีคนอ่านรายงานของที่ปรึกษาทางการเงิน แล้วที่ปรึกษาอิสระของทั้งสองบริษัทให้ความเห็นตรงกันกับการควบรวม อันนี้ต้องขอยกแนวคิดของ Warren Buffett มาก่อนเลยว่า incentive หรือผลประโยชน์ของที่ปรึกษานั้นย่อมจะต้องการให้เกิดการควบรวมเป็นธรรมชาติอยู่แล้ว เพราะได้เปอร์เซ็นต์นั่นเอง (หรือเป็นค่าจ้างที่ปรึกษาที่ผู้บริหารจ้างมาให้ออกหัวก้อย) เข้าทำนองที่ว่าคนหนึ่งอยากทุบตี อีกคนหนึ่งอยากโดนทุบตี win-win

สุดท้ายนี้ผู้ถือหุ้นของ BECL และ BMCL จะได้รับจัดสรรหุ้นของบริษัทใหม่ตามรูปด้านบนครับ โดยเศษหุ้นถ้าเกิน 0.5 ปัดขึ้น ถ้าน้อยกว่าปัดลง แล้วได้เป็นเงินสดแทน ซึ่งตอนนี้มูลค่าหุ้นจะแกว่งตัวอยู่ในช่วงที่ประมาณการณ์กันไว้ทำให้เมื่อซื้อไปแล้วจัดสรรใหม่จะไ้ด้รับในสัดส่วนที่ยุติธรรม (ตามที่ปรึกษาคิด)

My take on Merger

Not Recommend

ส่วนตัวแล้วคิดว่าไม่ดีที่จะรวมธุรกิจที่ไม่เกี่ยวข้องกันเลยเข้าด้วยกันเพราะแทบไม่ได้ประโยชน์จากการรวม ผู้ถือหุ้นของ BECL ต้องมาแบกรับภาระขาดทุนของ BMCL ทำให้ปันผลที่เคยได้ต้องลดลงอย่างแน่นอน ส่วนผู้ถือหุ้นของ BMCL คงได้เฮเพราะคงจะพลิกกลับมากำไรและอาจจะได้ปันผลในปีหน้าเลย (ฮา) สำหรับผมเองแล้วถือว่าไม่เก่งพอที่จะคาดเดาอนาคตของการควบรวมนี้ได้ครับ ประกอบกับ BECL สัมปทานอีก 5 ปีหากต่อไม่ได้ และ รถไฟฟ้าไม่กำไรตามการเดาของที่ปรึกษางานจะเข้ากันถ้วนหน้าครับ ถอยดีกว่าครับ

Disclaimer:

ผมไม่มีหุ้น BECL, BMCL, CK และจะไม่เข้าถือภายใน 72 ชั่วโมงครับ

อ้างอิง:

http://www.finmoment.com/เจาะลึก-bmcl-มหากาพย์ควบรวม/

ไปอ่านหุ้นตัวอื่นกันได้ที่

http://www.finmoment.com