SUPER เป็นอีกหนึ่งบริษัทที่ผันตัวเองเข้ามาสู่ธุรกิจพลังงานทดแทนครับ แต่ยังถือว่ามีภาษีนิดหนึ่งเพราะธุรกิจเดิมเป็นธุรกิจอิฐมวลเบา ซึ่งก็พอจะกล้อมแกล้มในฐานะ งานก่อสร้างได้บ้าง

เบื้องต้นยังไม่มี p/e เพราะบริษัทยังไม่กำไรครับ

โดยบริษัทนั้นผลประกอบการก็ขาดทุนสลับกับกำไรนิดหน่อย โดยมี ROA ที่ต่ำเตี้ยติดดินมาโดยตลอดครับ โดยถ้าจะถือหวังปันผลคงเป็นไปได้ยากเลย นอกจากนั้นบริษัทยังมีประวัติเพิ่มทุนมาโดยตลอด ทั้งทำ Private Placement หรือ PP อีกหลายครั้ง ให้ดูคร่าวๆ ครับ

มีนาคม 2548 เพิ่มทุนจดทะเบียน จาก 210 ล้านบาท เป็น 313.5 ล้านบาท

ตุลาคม 2551 ลดทุน 13.5 ล้านบาท และเพิ่มทุนจดทะเบียนเป็น 500 ล้านบาท

กุมภาพันธ์ 2553 ขายหุ้นเพิ่มทุน เป็น 675 ล้านบาท ชำระแล้ว 471.83 ล้านบาท

พฤศจิกายน 2554 เพิ่มทุนลดทุนอีกครั้งเป็น 629.11 ล้านบาท ชำระแล้ว 538.25 ล้านบาท

กันยายน 2555 ทำ private placement ทำให้ทุนชำระแล้วเป็น 629.11 ล้านบาท

พฤศจิกายน 2555 ทำการขายหุ้น OPEN อีก 30 ล้านบาท ขายธุรกิจอิฐมวลเบาให้ SCCC

กรกฎาคม 2556 เพิ่มทุนจดทะเบียนเป็น 1679.11 ล้านบาท ชำระแล้ว 766.54 ล้านบาท

…

และอีกมากมายสรุป ณ สิงหาคมปี 57 ทุนจดทะเบียนกลายเป็น 2000 ล้านบาทครับ

ถามว่าเพิ่มทุนไม่ดียังไง กล่าวคือสำหรับนักลงทุนรายย่อยแบบผม ซึ่งถ้าเข้าถือหุ้นเมื่อปี 48 แล้วโดนเพิ่มทุนซ้ำๆ มูลค่าก็จะลดลงหรือที่เรียกว่า dilute นั่นเองครับ กำไรบริษัท เท่าเดิมแต่ตัวหารจำนวนหุ้นเพิ่มมากขึ้น กำไรต่อหุ้นจะลดลง สัดส่วนที่ผู้ถือหุ้น ถ้าไม่ซื้อเพิ่มตามก็จะลดลงครับ

งบการเงิน

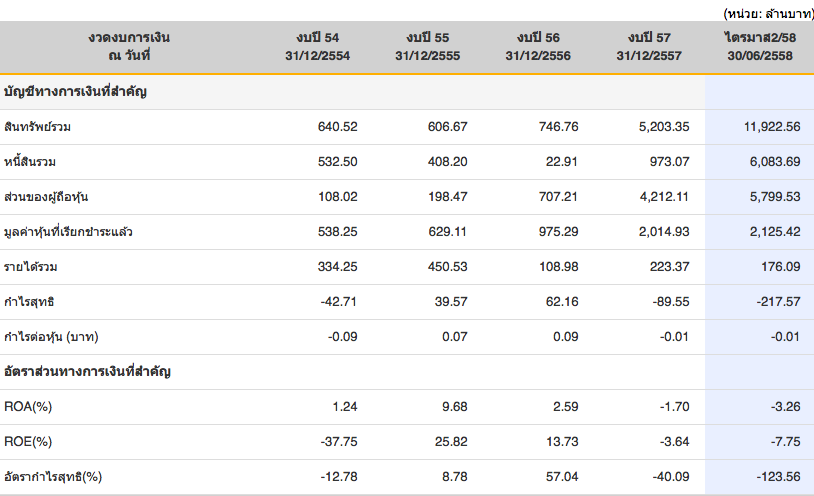

ในส่ิงที่ผมสงสัยคือทำไมจากสิ้นปี 56 มาปี 57 ทรัพย์สินของบริษัทถึงเพิ่มขึ้นจาก 746 ล้าน เป็น 5,203 ล้านบาท ซึ่งสินทรัพย์รวมที่เพิ่มขึ้นนั้นเกิดจากการเพิ่มทุนเป็นหลักนั่นเองครับ และมีการขายธุรกิจอิฐมวลเบาออกไปนั่นเอง โดยในงบปี 57 นี้เองบริษัทก็มีแผนจะใช้เงินลงทุนจำนวนประมาณ 1000 ล้านบาทในการเข้าซื้อบริษัทที่ผลิตไฟฟ้าด้วย

กระแสเงินสด & กำไรขาดทุน

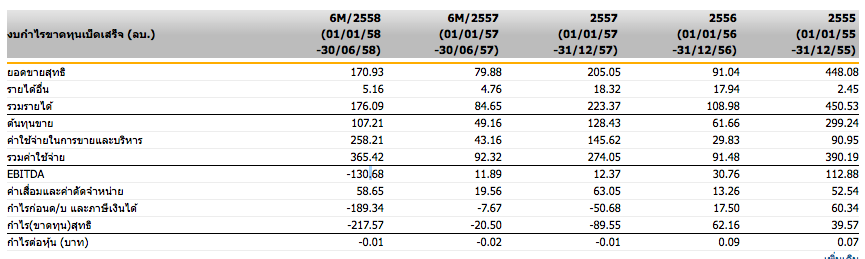

ซึ่งกระแสเงินสดหลัก ๆ ของบริษัทยังคงมาจากกิจกรรมการลงทุน โดย EBITDA ของบริษัทก็ยังคงขาดทุนอยู่ครับตามรูป Q2/58

อนาคต

บริษัทยังคงเพิ่มทุนอย่างต่อเนื่อง และมีแผนจะนำเงินไปลงทุนในบริษัทพลังงานอีกจำนวนมาก และล่าสุดคือตลาดหลักทรัพย์ออกข่าวแจ้งเตือนนักลงทุนกรณีไม่ควรลงทุนใน 2 จาก 5 บริษัทที่จะไปลงทุน ตาม link นี้ครับ

http://www.set.or.th/set/pdfnews.do?file=http%3A%2F%2Fwww.set.or.th%2Fdat%2Fnews%2F201510%2F15078259.pdf

ซึ่งที่ปรึกษาทางการเงินอิสระ (IFA) ถึงกับแนะนำให้โหวตไม่ผ่านถึงสองโครงการเลยครับ โดยเฉพาะข้อความนี้

“ในส่วนของเงื่อนไขในการเข้าทำรายการที่บริษัทได้ชำระเงินล่วงหน้าแล้วให้แก่คู่สัญญาในแต่ละ รายการจำนวนมากนั้น IFA เห็นว่าไม่เหมาะสม ไม่เป็นไปตามเงื่อนไขในการทําสัญญาจะซื้อจะขาย ตามปกติ ซึ่งทำให้เกิดความไม่เป็นธรรมกับบริษัทและยังก่อให้เกิดค่าเสียโอกาสจากเงินที่ บริษัทได้ชำระ ล่วงหน้าอีกด้วย“

My Take

Not Recommend

สำหรับผมแล้วที่เป็นนักลงทุนตัวเล็ก ๆ และพยายามอย่างยิ่งที่จะไม่เป็นนักเก็งกำไร (speculator) การลงทุนยาวๆ ในบริษัทใดก็ตามที่เพิ่มทุนเรื่อยๆ และบริษัทมีการลงทุนที่เสี่ยงพอสมควร ในธุรกิจที่แข่งขันสูง การเป็นนักลงทุนรายย่อยตัวเล็กๆ คงหาโอกาสสร้างผลตอบแทนได้โดยยากครับ อีกทั้งบริษัทยังไม่มีแนวโน้มที่จะสร้างกระแสเงินสด จากการดำเนินการได้ในเร็วๆ นี้ ขอผ่านครับ

Disclaimer:

ผมไม่มีหุ้นตัวนี้ และจะไม่เข้าซื้อภายใน 72 ชั่วโมง

อ้างอิง:

http://www.finmoment.com/เจาะลึก-super-หุ้นเพิ่มทุน/

ไปอ่านหุ้นพลังงานตัวอื่นได้ที่:

เจาะลึก IFEC กับ ธุรกิจ Green Energy หรือจะเป็นฟองสบู่พลังงานทางเลือก!

เจาะลึก SPCG ผู้นำธุรกิจพลังงานแสงอาทิตย์!

ไปอ่านหุ้นตัวอื่นๆ ได้ที่:

http://www.finmoment.com

เจาะลึก SUPER เจ้าพ่อหุ้นเพิ่มทุน!

เบื้องต้นยังไม่มี p/e เพราะบริษัทยังไม่กำไรครับ

โดยบริษัทนั้นผลประกอบการก็ขาดทุนสลับกับกำไรนิดหน่อย โดยมี ROA ที่ต่ำเตี้ยติดดินมาโดยตลอดครับ โดยถ้าจะถือหวังปันผลคงเป็นไปได้ยากเลย นอกจากนั้นบริษัทยังมีประวัติเพิ่มทุนมาโดยตลอด ทั้งทำ Private Placement หรือ PP อีกหลายครั้ง ให้ดูคร่าวๆ ครับ

มีนาคม 2548 เพิ่มทุนจดทะเบียน จาก 210 ล้านบาท เป็น 313.5 ล้านบาท

ตุลาคม 2551 ลดทุน 13.5 ล้านบาท และเพิ่มทุนจดทะเบียนเป็น 500 ล้านบาท

กุมภาพันธ์ 2553 ขายหุ้นเพิ่มทุน เป็น 675 ล้านบาท ชำระแล้ว 471.83 ล้านบาท

พฤศจิกายน 2554 เพิ่มทุนลดทุนอีกครั้งเป็น 629.11 ล้านบาท ชำระแล้ว 538.25 ล้านบาท

กันยายน 2555 ทำ private placement ทำให้ทุนชำระแล้วเป็น 629.11 ล้านบาท

พฤศจิกายน 2555 ทำการขายหุ้น OPEN อีก 30 ล้านบาท ขายธุรกิจอิฐมวลเบาให้ SCCC

กรกฎาคม 2556 เพิ่มทุนจดทะเบียนเป็น 1679.11 ล้านบาท ชำระแล้ว 766.54 ล้านบาท

…

และอีกมากมายสรุป ณ สิงหาคมปี 57 ทุนจดทะเบียนกลายเป็น 2000 ล้านบาทครับ

ถามว่าเพิ่มทุนไม่ดียังไง กล่าวคือสำหรับนักลงทุนรายย่อยแบบผม ซึ่งถ้าเข้าถือหุ้นเมื่อปี 48 แล้วโดนเพิ่มทุนซ้ำๆ มูลค่าก็จะลดลงหรือที่เรียกว่า dilute นั่นเองครับ กำไรบริษัท เท่าเดิมแต่ตัวหารจำนวนหุ้นเพิ่มมากขึ้น กำไรต่อหุ้นจะลดลง สัดส่วนที่ผู้ถือหุ้น ถ้าไม่ซื้อเพิ่มตามก็จะลดลงครับ

งบการเงิน

ในส่ิงที่ผมสงสัยคือทำไมจากสิ้นปี 56 มาปี 57 ทรัพย์สินของบริษัทถึงเพิ่มขึ้นจาก 746 ล้าน เป็น 5,203 ล้านบาท ซึ่งสินทรัพย์รวมที่เพิ่มขึ้นนั้นเกิดจากการเพิ่มทุนเป็นหลักนั่นเองครับ และมีการขายธุรกิจอิฐมวลเบาออกไปนั่นเอง โดยในงบปี 57 นี้เองบริษัทก็มีแผนจะใช้เงินลงทุนจำนวนประมาณ 1000 ล้านบาทในการเข้าซื้อบริษัทที่ผลิตไฟฟ้าด้วย

กระแสเงินสด & กำไรขาดทุน

ซึ่งกระแสเงินสดหลัก ๆ ของบริษัทยังคงมาจากกิจกรรมการลงทุน โดย EBITDA ของบริษัทก็ยังคงขาดทุนอยู่ครับตามรูป Q2/58

อนาคต

บริษัทยังคงเพิ่มทุนอย่างต่อเนื่อง และมีแผนจะนำเงินไปลงทุนในบริษัทพลังงานอีกจำนวนมาก และล่าสุดคือตลาดหลักทรัพย์ออกข่าวแจ้งเตือนนักลงทุนกรณีไม่ควรลงทุนใน 2 จาก 5 บริษัทที่จะไปลงทุน ตาม link นี้ครับ

http://www.set.or.th/set/pdfnews.do?file=http%3A%2F%2Fwww.set.or.th%2Fdat%2Fnews%2F201510%2F15078259.pdf

ซึ่งที่ปรึกษาทางการเงินอิสระ (IFA) ถึงกับแนะนำให้โหวตไม่ผ่านถึงสองโครงการเลยครับ โดยเฉพาะข้อความนี้

“ในส่วนของเงื่อนไขในการเข้าทำรายการที่บริษัทได้ชำระเงินล่วงหน้าแล้วให้แก่คู่สัญญาในแต่ละ รายการจำนวนมากนั้น IFA เห็นว่าไม่เหมาะสม ไม่เป็นไปตามเงื่อนไขในการทําสัญญาจะซื้อจะขาย ตามปกติ ซึ่งทำให้เกิดความไม่เป็นธรรมกับบริษัทและยังก่อให้เกิดค่าเสียโอกาสจากเงินที่ บริษัทได้ชำระ ล่วงหน้าอีกด้วย“

My Take

Not Recommend

สำหรับผมแล้วที่เป็นนักลงทุนตัวเล็ก ๆ และพยายามอย่างยิ่งที่จะไม่เป็นนักเก็งกำไร (speculator) การลงทุนยาวๆ ในบริษัทใดก็ตามที่เพิ่มทุนเรื่อยๆ และบริษัทมีการลงทุนที่เสี่ยงพอสมควร ในธุรกิจที่แข่งขันสูง การเป็นนักลงทุนรายย่อยตัวเล็กๆ คงหาโอกาสสร้างผลตอบแทนได้โดยยากครับ อีกทั้งบริษัทยังไม่มีแนวโน้มที่จะสร้างกระแสเงินสด จากการดำเนินการได้ในเร็วๆ นี้ ขอผ่านครับ

Disclaimer:

ผมไม่มีหุ้นตัวนี้ และจะไม่เข้าซื้อภายใน 72 ชั่วโมง

อ้างอิง:

http://www.finmoment.com/เจาะลึก-super-หุ้นเพิ่มทุน/

ไปอ่านหุ้นพลังงานตัวอื่นได้ที่:

เจาะลึก IFEC กับ ธุรกิจ Green Energy หรือจะเป็นฟองสบู่พลังงานทางเลือก!

เจาะลึก SPCG ผู้นำธุรกิจพลังงานแสงอาทิตย์!

ไปอ่านหุ้นตัวอื่นๆ ได้ที่:

http://www.finmoment.com