เมื่อวานผมได้ทำการวิเคราะห์ IFEC ไปตาม link นี้ครับ

เจาะลึก IFEC กับ ธุรกิจ Green Energy หรือจะเป็นฟองสบู่พลังงานทางเลือก!

ก็มีคนพูดถึงหุ้นตัวหนึ่งขึ้นมา นั่นก็คือ SPCG ซึ่งเป็นหุ้นที่ทำ Solar Farm เหมือนกัน

กับ P/E ที่ต่ำกว่า 10 และ ปันผล yield ที่ 3.54% ก็นับว่าดูดีทีเดียว กับแนวโน้มที่มีนโยบายเพิ่มสัดส่วนพลังงานทดแทน คิดว่าอนาคตดูน่าจะมีรายได้ที่เพิ่มขึ้นครับ

บริษัท ได้มี COD แล้ว 36 โครงการ คือขายไฟฟ้าได้แล้วจำนวนทั้งสิ้น 260 เมกะวัตต์ เรียกได้ว่าขนาดนั้นใหญ่กว่า IFEC เกือบสิบเท่าเลยครับ อีกทั้งบริษัทยังเป็นผู้ริเริ่มในการเข้ามาในธุรกิจโซล่าร์ฟาร์มเป็นเจ้าแรก ๆ ทำให้ถือว่าเป็น first mover advantage หรือผู้เข้าตลาดก่อน นอกจากนั้นยังทำธุรกิจโซล่าร์ roof top หรือติดตามหลังคาบ้านอีกด้วย ซึ่งถือว่าเป็น first mover ในธุรกิจนี้อย่างแท้จริง ยังไม่พอครับบริษัทยังทำได้ครบวงจรคือ ก่อสร้าง ดูแลบำรุงรักษา และขายไฟฟ้า ซึ่งเป็นจุดที่จะช่วยลดต้นทุนในระยะยาวได้อย่างแน่นอน ลองคิดดูครับว่าถ้าบริษัทอื่นที่จะเล่นต้องจ้างบริษัทผู้รับเหมามาก่อสร้าง การดูแลบำรุงรักษาก็ต้องจ้างอีก อีกจุดสำคัญหนึ่งคือบริษัทเน้นการจัดตั้งศูนย์เรียนรู้ ซึ่งจะช่วยสร้างความรู้ให้กับคนในพื้นที่ “และ” สร้างแรงงานฝีมือที่จำเป็นป้อนเข้าโรงงานอีก

อีกทั้งบริษัทยังทำหลังคาเหล็กและโครงสร้าง ซึ่งช่วยเกื้อหนุนกับ solar rooftop เป็นอย่างดี พอมามองเรื่องขาย บริษัทให้ Homepro ซึ่งเป็นผู้นำในการขายของแต่งบ้านเป็นตัวแทนขาย solar rooftop อีกต่างหาก (โดยมี 50 สาขา ที่ขาย solar rooftop ให้ SPCG) ตัวผมเองมองว่า solar rooftop นั่นค่อนข้างจะแพงครับ เกินรายได้คนทำงานประจำอย่างผมไปเยอะ แต่อาจจะเป็นที่สนใจของผู้ใช้ไฟฟ้าปริมาณมาก ๆ ก็เป็นได้

บริษัทนั้นพึ่งพาเงินกู้จากธนาคารจำนวนมากในระยะแรก ๆ แต่ในช่วงหลังเน้นออกหุ้นกู้ซึ่งดอกเบี้ยถูกกว่า ทำให้ได้เงินสดมาใช้หนี้ธนาคาร และลดภาระอัตราดอกเบี้ย ฐานะการเงินในตอนนี้ค่อนข้างแข็งแกร่งเลยทีเดียว ประกอบกับมีโครงการที่สร้างรายได้จำนวนมากที่ทำรายได้อีกครับ ซึ่งผมขอชื่นชมผู้บริหารเลยกับการมีวินัยทางการเงิน ที่ใช้วิธีการออกหุ้นกู้เพื่อมาลดหนี้ที่ดอกเบี้ยสูง ประกอบกับการทำธุรกิจที่ค่อนข้าง focus เมื่อรับกับนโยบายรัฐทำให้สร้างรายได้ที่ค่อนข้างมาก การจะลงทุนต่อสามารถใช้กระแสเงินสดของบริษัททำได้เลย

ทิ้งท้ายกับโอกาส upside

ผมอ่านงบจบแล้วไม่อยาก post ลงเลยทีเดียวครับ ลองอ่านตามตามนี้นะครับ

การเปลี่ยนแปลงและพัฒนาการที่สำคัญ

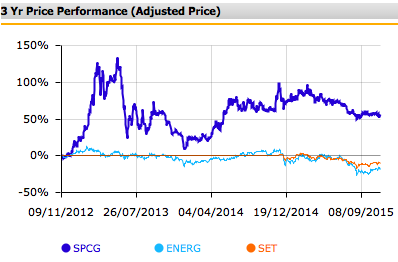

ในช่วงที่กราฟพุ่งขึ้นสูงๆ ในช่วงปี 2012 นั้นบริษัทเข้าซื้อหุ้นของบริษัทจำนวนมากตั้งแต่เดือน มิถุนายนและมีการลงทุนเพิ่มในช่วงเดือนตุลาคม

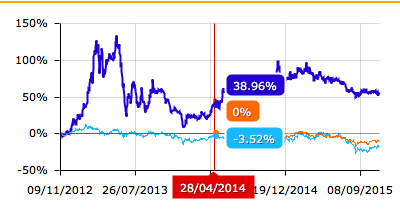

อีกช่วงหนึ่งคือช่วง 25 เมษายน 2014 หรือ 2557 บริษัทออกหุ้นกู้จำนวน 4,000 ล้านบาท เอามาแทนเงินกู้ซึ่งมีดอกเบี้ยสูงถึง เกือบ 12% ขณะที่หุ้นกู้อยู่ที่เกือบๆ 6% เท่านั้นเอง

ประกาศวันที่ 5 กันยายน 57 (2014) บริษัทจ่ายปันผลระหว่างกาลจำนวน 40 สตางค์ เป็นครั้งแรก

ช่วงสุดท้ายราคายังไม่ไปไหนแต่มีการประกาศออกหุ้นกู้อีกจำนวน 12,000 ล้านบาท ซึ่งยังไม่ทราบผลครับ แต่สำหรับผมนั้นคือข่าวดีค่อนข้างมาก นั่นหมายถึงต้นทุนทางการเงินของบริษัทที่จะลดลงอย่างมีนัยยะสำคัญครับ

My Take

Recommend

บริษัทมีอัตรากำไรข้างต้นที่ค่อนข้างสุงมาก ประกอบกับฐานะการเงินที่ค่อนข้างแข็งแกร่งทำให้สามารถลงทุนได้โดยอาจจะไม่ต้องพึ่งพาเงินกู้มากนัก และ Competitive Advantage ไม่ว่าจะเป็นการทำได้ครบวงจรต้ังแต่ก่อสร้าง ดูแล และขาย ทั้งยังจำมือกับ Homepro ในแนวรุก solar rooftop อีก จริงๆ competitive advantage ยังมีด้านอื่นๆ อีกซ่อนอยู่ในงบการเงินค่อนข้างเยอะอยากให้ลองอ่านกันดูครับ ประกอบกับการออกข่าวออกหุ้นกู้อีก ซึ่งผมมองว่ามันจะทำให้พื้นฐานดียิ่งขึ้นครับ

Disclaimer:

ผมไม่มีหุ้นตัวนี้และจะไม่เข้าซื้อภายใน 72 ชั่วโมงครับ

อ้างอิง:

http://www.finmoment.com/เจาะลึก-spcg/

ไปอ่านหุ้นตัวอื่นได้ที่

http://www.finmoment.com

เจาะลึก SPCG ผู้นำธุรกิจพลังงานทดแทน!

เจาะลึก IFEC กับ ธุรกิจ Green Energy หรือจะเป็นฟองสบู่พลังงานทางเลือก!

ก็มีคนพูดถึงหุ้นตัวหนึ่งขึ้นมา นั่นก็คือ SPCG ซึ่งเป็นหุ้นที่ทำ Solar Farm เหมือนกัน

กับ P/E ที่ต่ำกว่า 10 และ ปันผล yield ที่ 3.54% ก็นับว่าดูดีทีเดียว กับแนวโน้มที่มีนโยบายเพิ่มสัดส่วนพลังงานทดแทน คิดว่าอนาคตดูน่าจะมีรายได้ที่เพิ่มขึ้นครับ

บริษัท ได้มี COD แล้ว 36 โครงการ คือขายไฟฟ้าได้แล้วจำนวนทั้งสิ้น 260 เมกะวัตต์ เรียกได้ว่าขนาดนั้นใหญ่กว่า IFEC เกือบสิบเท่าเลยครับ อีกทั้งบริษัทยังเป็นผู้ริเริ่มในการเข้ามาในธุรกิจโซล่าร์ฟาร์มเป็นเจ้าแรก ๆ ทำให้ถือว่าเป็น first mover advantage หรือผู้เข้าตลาดก่อน นอกจากนั้นยังทำธุรกิจโซล่าร์ roof top หรือติดตามหลังคาบ้านอีกด้วย ซึ่งถือว่าเป็น first mover ในธุรกิจนี้อย่างแท้จริง ยังไม่พอครับบริษัทยังทำได้ครบวงจรคือ ก่อสร้าง ดูแลบำรุงรักษา และขายไฟฟ้า ซึ่งเป็นจุดที่จะช่วยลดต้นทุนในระยะยาวได้อย่างแน่นอน ลองคิดดูครับว่าถ้าบริษัทอื่นที่จะเล่นต้องจ้างบริษัทผู้รับเหมามาก่อสร้าง การดูแลบำรุงรักษาก็ต้องจ้างอีก อีกจุดสำคัญหนึ่งคือบริษัทเน้นการจัดตั้งศูนย์เรียนรู้ ซึ่งจะช่วยสร้างความรู้ให้กับคนในพื้นที่ “และ” สร้างแรงงานฝีมือที่จำเป็นป้อนเข้าโรงงานอีก

อีกทั้งบริษัทยังทำหลังคาเหล็กและโครงสร้าง ซึ่งช่วยเกื้อหนุนกับ solar rooftop เป็นอย่างดี พอมามองเรื่องขาย บริษัทให้ Homepro ซึ่งเป็นผู้นำในการขายของแต่งบ้านเป็นตัวแทนขาย solar rooftop อีกต่างหาก (โดยมี 50 สาขา ที่ขาย solar rooftop ให้ SPCG) ตัวผมเองมองว่า solar rooftop นั่นค่อนข้างจะแพงครับ เกินรายได้คนทำงานประจำอย่างผมไปเยอะ แต่อาจจะเป็นที่สนใจของผู้ใช้ไฟฟ้าปริมาณมาก ๆ ก็เป็นได้

บริษัทนั้นพึ่งพาเงินกู้จากธนาคารจำนวนมากในระยะแรก ๆ แต่ในช่วงหลังเน้นออกหุ้นกู้ซึ่งดอกเบี้ยถูกกว่า ทำให้ได้เงินสดมาใช้หนี้ธนาคาร และลดภาระอัตราดอกเบี้ย ฐานะการเงินในตอนนี้ค่อนข้างแข็งแกร่งเลยทีเดียว ประกอบกับมีโครงการที่สร้างรายได้จำนวนมากที่ทำรายได้อีกครับ ซึ่งผมขอชื่นชมผู้บริหารเลยกับการมีวินัยทางการเงิน ที่ใช้วิธีการออกหุ้นกู้เพื่อมาลดหนี้ที่ดอกเบี้ยสูง ประกอบกับการทำธุรกิจที่ค่อนข้าง focus เมื่อรับกับนโยบายรัฐทำให้สร้างรายได้ที่ค่อนข้างมาก การจะลงทุนต่อสามารถใช้กระแสเงินสดของบริษัททำได้เลย

ทิ้งท้ายกับโอกาส upside

ผมอ่านงบจบแล้วไม่อยาก post ลงเลยทีเดียวครับ ลองอ่านตามตามนี้นะครับ

การเปลี่ยนแปลงและพัฒนาการที่สำคัญ

ในช่วงที่กราฟพุ่งขึ้นสูงๆ ในช่วงปี 2012 นั้นบริษัทเข้าซื้อหุ้นของบริษัทจำนวนมากตั้งแต่เดือน มิถุนายนและมีการลงทุนเพิ่มในช่วงเดือนตุลาคม

อีกช่วงหนึ่งคือช่วง 25 เมษายน 2014 หรือ 2557 บริษัทออกหุ้นกู้จำนวน 4,000 ล้านบาท เอามาแทนเงินกู้ซึ่งมีดอกเบี้ยสูงถึง เกือบ 12% ขณะที่หุ้นกู้อยู่ที่เกือบๆ 6% เท่านั้นเอง

ประกาศวันที่ 5 กันยายน 57 (2014) บริษัทจ่ายปันผลระหว่างกาลจำนวน 40 สตางค์ เป็นครั้งแรก

ช่วงสุดท้ายราคายังไม่ไปไหนแต่มีการประกาศออกหุ้นกู้อีกจำนวน 12,000 ล้านบาท ซึ่งยังไม่ทราบผลครับ แต่สำหรับผมนั้นคือข่าวดีค่อนข้างมาก นั่นหมายถึงต้นทุนทางการเงินของบริษัทที่จะลดลงอย่างมีนัยยะสำคัญครับ

My Take

Recommend

บริษัทมีอัตรากำไรข้างต้นที่ค่อนข้างสุงมาก ประกอบกับฐานะการเงินที่ค่อนข้างแข็งแกร่งทำให้สามารถลงทุนได้โดยอาจจะไม่ต้องพึ่งพาเงินกู้มากนัก และ Competitive Advantage ไม่ว่าจะเป็นการทำได้ครบวงจรต้ังแต่ก่อสร้าง ดูแล และขาย ทั้งยังจำมือกับ Homepro ในแนวรุก solar rooftop อีก จริงๆ competitive advantage ยังมีด้านอื่นๆ อีกซ่อนอยู่ในงบการเงินค่อนข้างเยอะอยากให้ลองอ่านกันดูครับ ประกอบกับการออกข่าวออกหุ้นกู้อีก ซึ่งผมมองว่ามันจะทำให้พื้นฐานดียิ่งขึ้นครับ

Disclaimer:

ผมไม่มีหุ้นตัวนี้และจะไม่เข้าซื้อภายใน 72 ชั่วโมงครับ

อ้างอิง:

http://www.finmoment.com/เจาะลึก-spcg/

ไปอ่านหุ้นตัวอื่นได้ที่

http://www.finmoment.com