"GDP ที่ดีๆมาก่อนหน้า 3-4 ปีคือมายา ปัจจุบันคือความจริง กับ หนี้ภาคประชาชนที่พุ่งปีสูงถึง 86% เศรษฐกิจที่อยู่ปากเหว"

"GDP ที่ดีๆมาก่อนหน้า 3-4 ปีคือมายา ปัจจุบันคือความจริง กับ หนี้ภาคประชาชนที่พุ่งปีสูงถึง 86% เศรษฐกิจที่อยู่ปากเหว"

ท่ามกลางจีดีพีที่ปรับตัวลงมาต่อเนื่อง ปัญหาหนี้ครัวเรือนถูกจับตาเป็นพิเศษ ปัจจุบันหนี้ครัวเรือนเพิ่มสูงขึ้นอยู่ในระดับ 80% ของจีดีพี เป็นเหตุให้หลายฝ่ายมองว่าอาจส่งผลต่อการฟื้นตัวเศรษฐกิจ เนื่องจากภาระหนี้ที่สูงอาจทำประชาชนใช้จ่ายน้อยลงได้ ทั้งนี้ จากข้อมูลของธนาคารแห่งประเทศไทย (ธปท.) ย้อนหลัง 5 ปี หนี้ครัวเรือนเพิ่มขึ้นไม่ต่ำกว่า 10% ในทุกๆ ปี ล่าสุดในไตรมาสแรกของปี 2557 เพิ่มขึ้นในระดับ 9.9% เทียบกับช่วงเดียวกันของปีที่แล้ว ซึ่งเมื่อคิดเป็นมูลค่าแล้วยังสูงเกือบ 10 ล้านล้านบาท ทั้งนี้ โดยเฉลี่ย 71% ของหนี้ครัวเรือนทั้งหมด มีธนาคารพาณิชย์และสถาบันการเงินเฉพาะกิจหรือแบงก์รัฐเป็นผู้ปล่อยกู้

แต่ถ้าเทียบไตรมาสต่อไตรมาส หนี้ครัวเรือนได้เร่งตัวขึ้นในช่วงปลายปี 2556 จากไตรมาส 3 ที่ 2.27% เพิ่มเป็น 3.22% ในไตรมาส 4 ขณะที่ช่วงไตรมาสแรกของปี 2557 หนี้ครัวเรือนได้ชะลอตัวลงมาโตเพียง 0.77% แต่ยังคงระดับหนี้ครัวเรือนที่สูงอยู่

สินเชื่ออุปโภคบริโภคชะลอต่อเนื่อง–หนี้เสียโดยรวมต่ำ

จากข้อกังวลข้างต้น หากดูข้อมูลสินเชื่ออุปโภคบริโภค ล่าสุด ไตรมาส 2 ปี 2557 พบว่าสินเชื่ออุปโภคบริโภครวมระบบธนาคารพาณิชย์และแบงก์รัฐมีมูลค่าที่ 6.24 ล้านล้านบาท คิดเป็นประมาณ 50% ของจีดีพี โดยแบ่งเป็นของแบงก์รัฐ 2.43 ล้านล้านบาท ธนาคารพาณิชย์ 3.81 ล้านล้านบาท แบ่งเป็นสินเชื่อที่อยู่อาศัย 1.8 ล้านล้านบาท รถยนต์ 1 ล้านล้านบาท ส่วนบุคคล 7.96 แสนล้านบาท และบัตรเครดิตเกือบ 2 แสนล้านบาท

ขณะที่การเติบโตของสินเชื่อโดยรวม ชะลอตัวลงจากไตรมาสที่แล้วที่ 10.7% ลดลงเป็น 8.8% ในไตรมาส 2 เมื่อแยกดูในองค์ประกอบ พบว่ามีเพียงที่อยู่อาศัยที่ขยายตัวมากขึ้น ส่วนสินเชื่อรถยนต์, ส่วนบุคคล และบัตรเครดิต ยังชะลอตัวลง

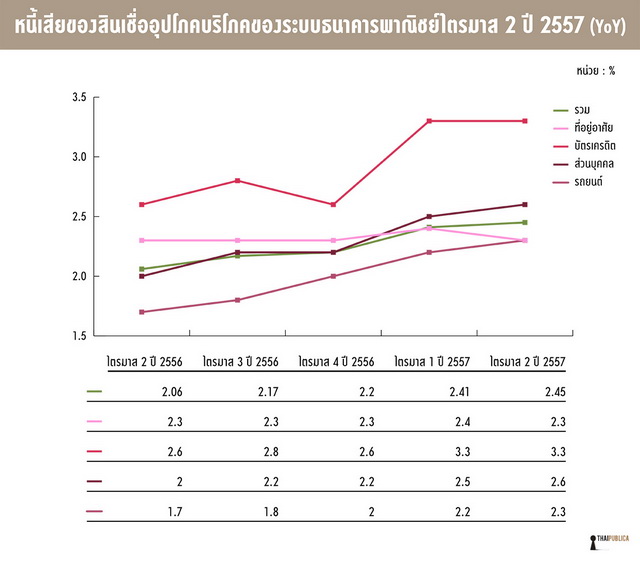

ส่วนตัวเลขหนี้เสียในไตรมาส 2 ธนาคารพาณิชย์มีหนี้เสีย 2.3% ของสินเชื่อทั้งหมด โดยสินเชื่ออุปโภคบริโภคมีหนี้เสีย 2.45% ของสินเชื่อรวมทั้งหมด หรือประมาณ 8 หมื่นล้านบาท ในรายละเอียดพบว่า หนี้เสียของบัตรเครดิตและสินเชื่อส่วนบุคคลมีระดับสูงกว่าค่าเฉลี่ยของระบบที่ 3.3% และ 2.6% ตามลำดับ

ด้านสินเชื่ออุปโภคบริโภคของแบงก์รัฐในไตรมาสสอง พบว่าชะลอตัวเช่นเดียวกัน สาเหตุหลักมาจากการหดตัวของสินเชื่อส่วนบุคคล แม้สินเชื่อที่อยู่อาศัยยังขยายตัวสูงถึง 8% ทั้งนี้ มูลค่าสินเชื่ออุปโภคบริโภคของแบงก์รัฐไตรมาส 2 อยู่ที่ 2.43 ล้านล้านบาท แบ่งเป็นสินเชื่อที่อยู่อาศัย 1.13 ล้านล้านบาท และส่วนบุคคล 1.3 ล้านล้านบาท

ส่วนหนี้เสียของสินเชื่อแบงก์รัฐ ไตรมาส 2 อยู่ที่ 5.2% ขณะที่คุณภาพสินเชื่ออุปโภคบริโภคดีกว่าคุณภาพโดยรวมที่ 3.3% ชะลอลงจากไตรมาสที่แล้วที่ 3.4% โดยสินเชื่อที่อยู่อาศัยหนี้เสียเร่งตัวขึ้นจาก 4.8% ในไตรมาสที่แล้วเป็น 4.9% ในไตรมาสนี้ ส่วนสินเชื่อส่วนบุคคล มีคุณภาพดีขึ้นเล็กน้อยจากที่มีหนี้เสีย 2.1% ในไตรมาสที่แล้วลดลงเป็น 1.9% ในไตรมาสที่ 2

ที่มาของหนี้

ที่มา

https://www.youtube.com/watch?v=DsP-6-bXpgA

ที่มา

http://thaipublica.org/2014/09/household-debt-2/

ที่มา

http://daily.bangkokbiznews.com/detail/201313

GDP ก่อนนี้คือความฝัน ปัจจุบันคือความจริง กับ หนี้ภาคประชาชนที่พุ่งปีสูงถึง 86% เศรษฐกิจที่อยู่ปากเหว

"GDP ที่ดีๆมาก่อนหน้า 3-4 ปีคือมายา ปัจจุบันคือความจริง กับ หนี้ภาคประชาชนที่พุ่งปีสูงถึง 86% เศรษฐกิจที่อยู่ปากเหว"

ท่ามกลางจีดีพีที่ปรับตัวลงมาต่อเนื่อง ปัญหาหนี้ครัวเรือนถูกจับตาเป็นพิเศษ ปัจจุบันหนี้ครัวเรือนเพิ่มสูงขึ้นอยู่ในระดับ 80% ของจีดีพี เป็นเหตุให้หลายฝ่ายมองว่าอาจส่งผลต่อการฟื้นตัวเศรษฐกิจ เนื่องจากภาระหนี้ที่สูงอาจทำประชาชนใช้จ่ายน้อยลงได้ ทั้งนี้ จากข้อมูลของธนาคารแห่งประเทศไทย (ธปท.) ย้อนหลัง 5 ปี หนี้ครัวเรือนเพิ่มขึ้นไม่ต่ำกว่า 10% ในทุกๆ ปี ล่าสุดในไตรมาสแรกของปี 2557 เพิ่มขึ้นในระดับ 9.9% เทียบกับช่วงเดียวกันของปีที่แล้ว ซึ่งเมื่อคิดเป็นมูลค่าแล้วยังสูงเกือบ 10 ล้านล้านบาท ทั้งนี้ โดยเฉลี่ย 71% ของหนี้ครัวเรือนทั้งหมด มีธนาคารพาณิชย์และสถาบันการเงินเฉพาะกิจหรือแบงก์รัฐเป็นผู้ปล่อยกู้

แต่ถ้าเทียบไตรมาสต่อไตรมาส หนี้ครัวเรือนได้เร่งตัวขึ้นในช่วงปลายปี 2556 จากไตรมาส 3 ที่ 2.27% เพิ่มเป็น 3.22% ในไตรมาส 4 ขณะที่ช่วงไตรมาสแรกของปี 2557 หนี้ครัวเรือนได้ชะลอตัวลงมาโตเพียง 0.77% แต่ยังคงระดับหนี้ครัวเรือนที่สูงอยู่

สินเชื่ออุปโภคบริโภคชะลอต่อเนื่อง–หนี้เสียโดยรวมต่ำ

จากข้อกังวลข้างต้น หากดูข้อมูลสินเชื่ออุปโภคบริโภค ล่าสุด ไตรมาส 2 ปี 2557 พบว่าสินเชื่ออุปโภคบริโภครวมระบบธนาคารพาณิชย์และแบงก์รัฐมีมูลค่าที่ 6.24 ล้านล้านบาท คิดเป็นประมาณ 50% ของจีดีพี โดยแบ่งเป็นของแบงก์รัฐ 2.43 ล้านล้านบาท ธนาคารพาณิชย์ 3.81 ล้านล้านบาท แบ่งเป็นสินเชื่อที่อยู่อาศัย 1.8 ล้านล้านบาท รถยนต์ 1 ล้านล้านบาท ส่วนบุคคล 7.96 แสนล้านบาท และบัตรเครดิตเกือบ 2 แสนล้านบาท

ขณะที่การเติบโตของสินเชื่อโดยรวม ชะลอตัวลงจากไตรมาสที่แล้วที่ 10.7% ลดลงเป็น 8.8% ในไตรมาส 2 เมื่อแยกดูในองค์ประกอบ พบว่ามีเพียงที่อยู่อาศัยที่ขยายตัวมากขึ้น ส่วนสินเชื่อรถยนต์, ส่วนบุคคล และบัตรเครดิต ยังชะลอตัวลง

ส่วนตัวเลขหนี้เสียในไตรมาส 2 ธนาคารพาณิชย์มีหนี้เสีย 2.3% ของสินเชื่อทั้งหมด โดยสินเชื่ออุปโภคบริโภคมีหนี้เสีย 2.45% ของสินเชื่อรวมทั้งหมด หรือประมาณ 8 หมื่นล้านบาท ในรายละเอียดพบว่า หนี้เสียของบัตรเครดิตและสินเชื่อส่วนบุคคลมีระดับสูงกว่าค่าเฉลี่ยของระบบที่ 3.3% และ 2.6% ตามลำดับ

ด้านสินเชื่ออุปโภคบริโภคของแบงก์รัฐในไตรมาสสอง พบว่าชะลอตัวเช่นเดียวกัน สาเหตุหลักมาจากการหดตัวของสินเชื่อส่วนบุคคล แม้สินเชื่อที่อยู่อาศัยยังขยายตัวสูงถึง 8% ทั้งนี้ มูลค่าสินเชื่ออุปโภคบริโภคของแบงก์รัฐไตรมาส 2 อยู่ที่ 2.43 ล้านล้านบาท แบ่งเป็นสินเชื่อที่อยู่อาศัย 1.13 ล้านล้านบาท และส่วนบุคคล 1.3 ล้านล้านบาท

ส่วนหนี้เสียของสินเชื่อแบงก์รัฐ ไตรมาส 2 อยู่ที่ 5.2% ขณะที่คุณภาพสินเชื่ออุปโภคบริโภคดีกว่าคุณภาพโดยรวมที่ 3.3% ชะลอลงจากไตรมาสที่แล้วที่ 3.4% โดยสินเชื่อที่อยู่อาศัยหนี้เสียเร่งตัวขึ้นจาก 4.8% ในไตรมาสที่แล้วเป็น 4.9% ในไตรมาสนี้ ส่วนสินเชื่อส่วนบุคคล มีคุณภาพดีขึ้นเล็กน้อยจากที่มีหนี้เสีย 2.1% ในไตรมาสที่แล้วลดลงเป็น 1.9% ในไตรมาสที่ 2

ที่มาของหนี้

ที่มา https://www.youtube.com/watch?v=DsP-6-bXpgA

ที่มา http://thaipublica.org/2014/09/household-debt-2/

ที่มา http://daily.bangkokbiznews.com/detail/201313