คำตอบที่ได้รับเลือกจากเจ้าของกระทู้

ความคิดเห็นที่ 4

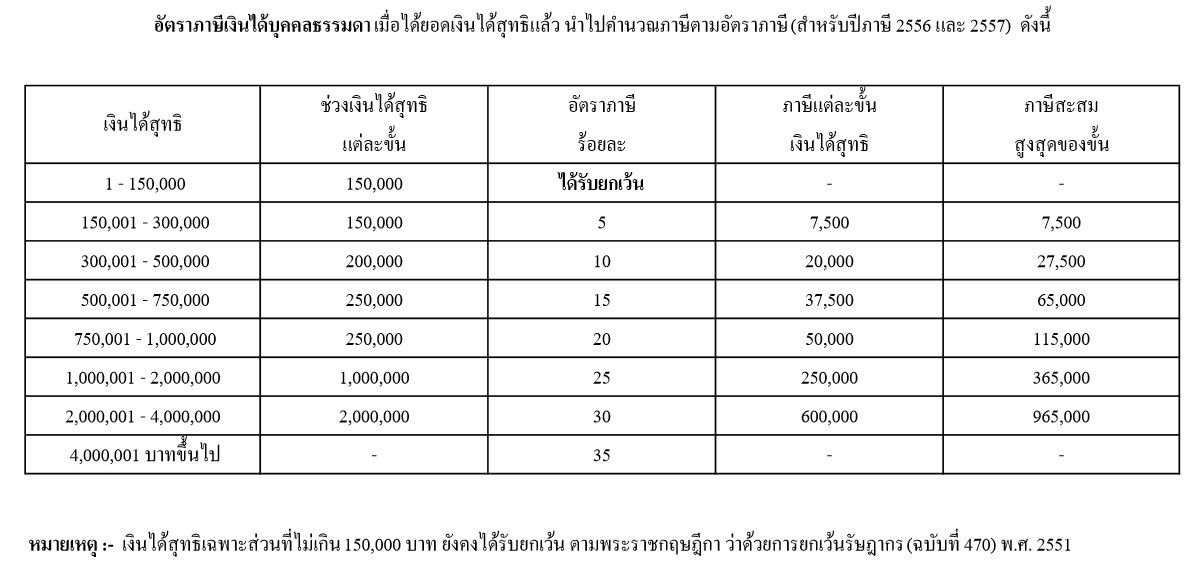

ถ้ารายได้สุทธิต่อปีของคุณ ก่อนหักลดหย่อน ประกันชีวิต และ LTF

คือ 850,000 บาท ภาษีต่อปีที่ต้องเสีย คือ 85,000 บาท

ผมใช้ข้อมูลตามรูปด้านล่างนี้ก่อน เพราะปีภาษี 2558 ก็คงไม่มีการเปลี่ยนแปลงอะไร

1. ถ้าจ่ายค่าผ่อนบ้านต่อเดือนเพิ่ม สักเดือนละ 4 - 5,000

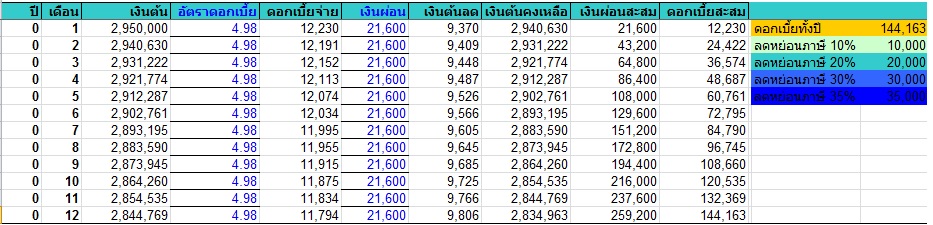

ผ่อนเดือนละ 21,600 ตามปกติ

เริ่มโป๊ะบ้านในเดือนหน้า คือเดือนมีนาคม จากเคยผ่อนเดือนละ 21,600 เพิ่มเป็น 26,000 บาท จนครบปี

จะเห็นว่าส่วนต่างระหว่างจ่ายแบบปกติ และจ่ายเพื่มอีกเดือนละ 4,400 บาท x 10 เดือน = 44,000 บาท

ถ้าย้อนกลับไปดูตาราง จะเห็นว่าคุณเสียดอกเบี้ยผ่อนบ้านเกิน 100,000 บาท ทั้งสองตาราง

ซึ่งถ้ามองระยะสั้น ก็ไม่มีความแตกต่างในแง่ของการหักลดหย่อนภาษี กับการโป๊ะ และไม่โป๊ะ

แต่ในปีนี้คุณสามารถประหยัดดอกเบี้ยผ่อนบ้านได้แค่ 830 บาท

2. ซื้อ LTF

LTF ซื้อได้ไม่เกิน 15% ของรายได้ คุณมีรายได้สมมติง่ายๆ 850,000 ต่อปี

คุณจะมีสิทธ์ซื้อได้ถึง 127,500 บาท

ถ้าคุณเอาเงินที่ใช้ในการโป๊ะบ้านทั้งปี คือ 44,000 บาท นำมาซื้อ LTF แทน

ผลประโยชน์ที่คุณจะได้รับ ในการลดหย่อนภาษี จากการซื้อ LTF คือ

850,000 - 44,000 = 806,000

แล้วนำ 806,000 ไปคำนวนภาษี คุณจะเสียภาษี = 76,200 บาท

คุณจะประหยัดภาษี จากการซื้อ LTF ได้ 85,000 - 76,200 = 8,800 บาท

3. ซื้อ ประกันชีวิต

สิทธิ์ในการลดหย่อนสำหรับประกันชีวิต ก็เหมือนดอกเบี้ยผ่อนบ้าน คือ 100,000 บาท

จะซื้อเท่าไหร่ คุณก็ลองคำนวนดู ว่าหักภาษีได้กี่บาท

นี่คือคำแนะนำจากประสบการณ์ของผมเองนะครับ

- LTF ควรซื้อให้เต็มวงเงิน 15% ของรายได้

เรทภาษีของคุณได้ประโยชน์จากยอดซื้อ LTF อยู่ในช่วง 15-20% ผมมองว่ายังคุ้มค่าที่จะซื้อ

ผลตอบแทนที่ได้รับ เท่าที่ซื้อมาตั้งแต่ปีแรกๆยังไม่เคยมีกองไหนขาดทุนเลย

ระยะเวลาการถือ 5 ปีปฎิทิน ถือจริงก็แค่ 3 ปีเศษๆ ก็สามารถขายคืนได้

แต่แนะนำให้คุณซื้อเต็มวงเงินทุกปี พอครบสี่ปี คุณก็สามารถวนขาย วนซื้อได้แล้ว

โดยที่ไม่ต้องเอาเงินก้อนใหม่มาซื้อ

- ผ่อนบ้าน ส่วนตัวผมเอง เพิ่งจะมาโป๊ะบ้านเอาก็ตอนที่ วนขาย วนซื้อ LTF ได้แล้ว

เอาเงินอย่างน้อยก็เท่าจำนวนที่จะซื้อ LTF ในแต่ละปีนั่นล่ะ มาโป๊ะบ้าน

- ประกันชีวิต ผมซื้อแค่เต็มสิทธิ์ในการลดหย่อน 100,000 บาท ไม่ได้ซื้อทั้งหมด 100,000 บาทในปีแรก

แต่ซื้อเพิ่มขึ้นเรื่อยๆทุกปี จนเต็ม 100,000 บาท พอกรมธรรม์ที่ซื้อในปีแรกๆเริ่มหมดยอดที่ต้องจ่าย

ก็ซื้อกรมธรรม์ใหม่มาแทน เพื่อรักษาสิทธิ์ในการลดหย่อน 100,000 บาท เอาไว้

ในส่วนของประกันชีวิต ผมไม่อยากให้เอาไปคิดเปรียบเทียบผลตอบแทนกับการลงทุนใน LTF

เพราะวัตถุประสงค์มันคนละอย่างกันเลย คุณซื้อไว้อย่างน้อยสักกรมธรรม์หนึ่งก็ยังดี

ลองบริหารเงินดูนะครับ กันไว้ในส่วนที่ผมบอกดูก่อน ประมาณ 170,000 บาท เพื่ออย่างน้อยให้ซื้อ LTF ได้เต็มวงเงิน

และประกันชีวิตสักหนึ่งกรมธรรม์ เริ่มปีนี้เลยครับ อีกสี่-ห้าปีก็ได้โป๊ะบ้านเต็มๆ

การนำเงินไปซื้อ LTF ก่อนการโป๊ะบ้าน ถ้ามองให้ดีๆมันเหมือนทำให้เรามีเงินสำรองไปในตัวด้วย ถึงแม้สภาพคล่อง จะไม่เท่าเงินสด

ถ้ามีเหตุการไม่คาดฝันในอนาคตเกิดขึ้น เช่นจำเป็นต้องใช้เงินหรืออะไรก็แล้วแต่ เราเองก็ยังพอมีทางออก มีทางเลือกอยู่บ้าง

และเจ้า LTF นี่แหละ ที่กรมสรรพากรมองว่าเป็นเครื่องมือตัวร้ายที่ทำให้เรียกเก็บภาษีจากมนุษย์เงินเดือนได้น้อยลง

เคยมีการเอาเข้าพิจารณาในสภามาแล้วก็หลายที รัฐบาลที่ผ่านๆมารวมถึงชุดนี้ ก็เล็งๆที่จะยกเลิกอยู่หรืออาจจะปรับแก้เงื่อนไข

ในเรื่องระยะเวลาการถือครองให้มากกว่า 5 ปี หรือลดยอดสิทธิ์ที่จะซื้อให้ต่ำลงกว่าเดิม เพื่อบีบให้เงื่อนไขไม่น่าสนใจที่จะซื้อ

รัฐจะบีบให้เราไปซื้อ RMF เสียมากกว่า (คนหนุ่มอายุไม่มาก น้อยคนที่จะสนใจ RMF ถึงอาจจะมีซื้อบ้าง ก็ไม่ได้ซื้อไว้เต็มที่แบบ LTF)

เมื่อเรารู้ถึงประโยชน์ของมันแล้ว ใครไม่ซื้อผมว่าน่าเสียดายนะครับ

เว้นว่าจะเอาเงินไปลงทุนเองให้ได้ผลตอบแทนระดับเกิน 30% ต่อปี อันนี้ก็ไม่ว่ากัน

--------------------------------------------------------------------------------------------------------------------------

ตัวอย่าง

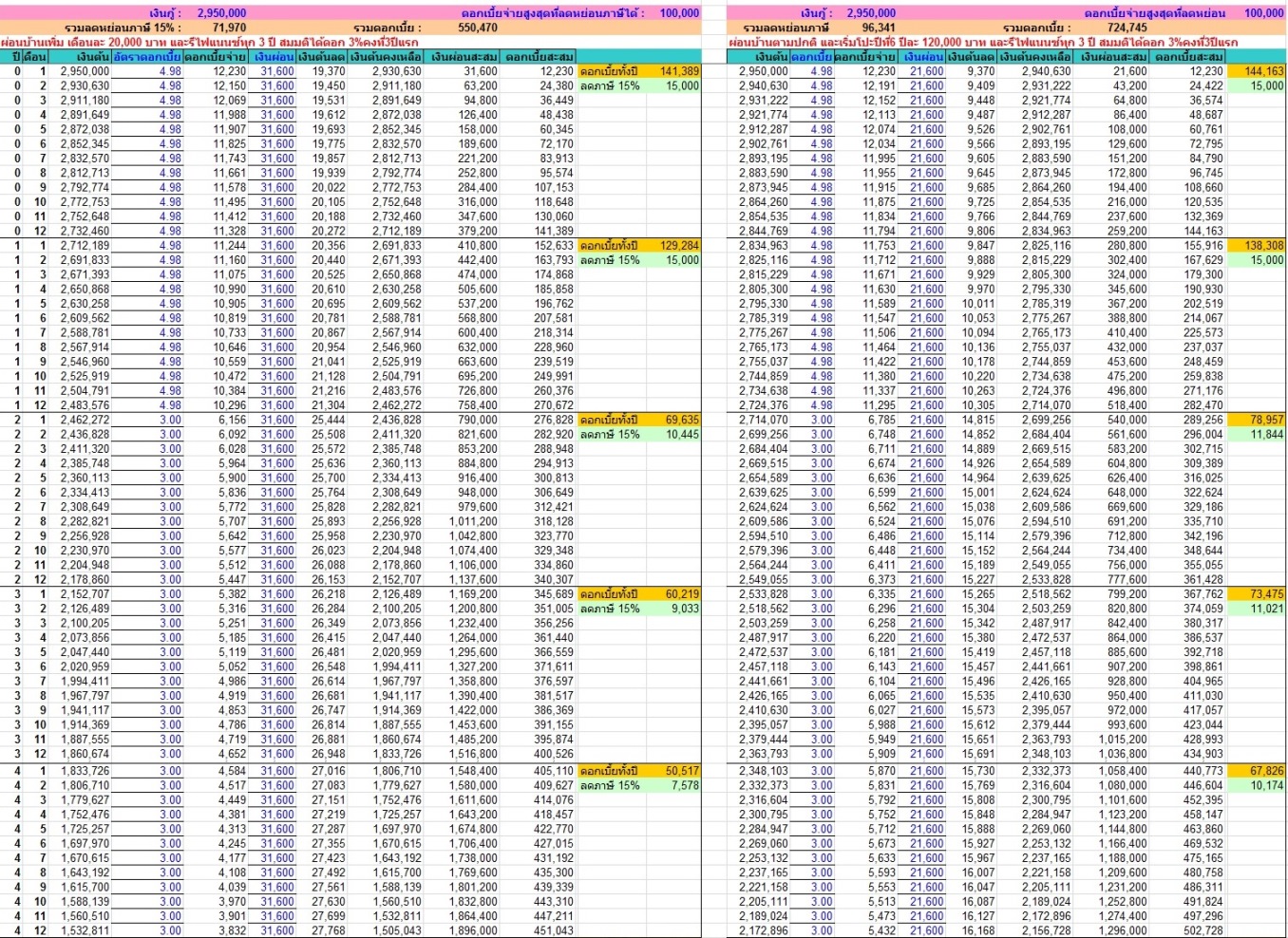

เปรียบเทียบการโปะบ้าน กับการซื้อ LTF ก่อน แล้วค่อยไปโป๊ะบ้านในปีที่6

ผลตอบแทนที่ได้รับจะคิด ในกรอบระยะเวลา 11 ปีเท่ากัน

สมมติให้ จขกท.มีรายได้เท่าเดิมตลอดทุกปี คือ 850,000 บาท

และเงื่อนไขของ LTF ยังเหมือนเดิม เพื่อให้ง่ายต่อการคำนวน

ตารางซ้ายมือ ผ่อนบ้านเพิ่ม เดือนละ 20,000 บาท และรีไฟแนนซ์ทุก 3 ปี สมมติได้ดอก 3%คงที่3ปีแรก

ตารางขวามือ ผ่อนบ้านตามปกติ และเริ่มโปะปีที่6 ปีละ 120,000 บาท และรีไฟแนนซ์ทุก 3 ปี สมมติได้ดอก 3%คงที่3ปีแรก

จากตาราง จะพบว่าข้อดีของการโปะบ้านทุกเดือนนั้น จะทำให้ผ่อนหมดเร็วกว่าแบบซื้อ LTF ถึง 2 ปี

แต่เมื่อ รวมตัวเลขทั้งหมดแล้ว พบว่าการซื้อ LTF นั้น ในกรอบเวลา 11 ปีนี้

คุณจะเหลือเงินมากกว่าสามแสนบาท โดยที่ยังไม่รวมผลตอบแทนจากการลงทุน ที่งอกเงยจาก LTF

ในส่วนของประกันชีวิต อย่าเอาไปเปรียบเทียบกับ LTF หรือโปะบ้านเลยครับ

อย่างที่ผมเคยบอก วัตถุประสงค์มันคนละอย่างกัน เพราะมันคือประกันชีวิต

ถ้าซื้อแล้วก็อย่าไปคิดถึงผลตอบแทนของมันมากนัก ถือว่าได้ลดหย่อนภาษี และได้การคุ้มครอง

ส่วนที่จะได้คืนเมื่อครบเท่าโน้นเท่านี้ปี ก็ถือว่าเป็นโบนัสไป

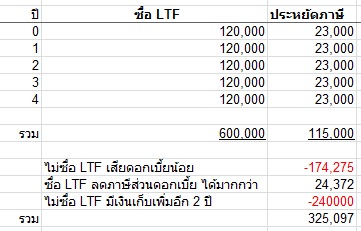

ตัวอย่างที่ผมทำให้ดูนี้ ก็มากจากวงเงิน 170,000 ที่บอกไว้ตั้งแต่แรก

แนะนำเหมือนเดิมให้ซื้อ LTF ปีละ 120,000 และซื้อประกันชีวิต 1 กรมธรรม์ 50,000

ถ้าอนาคตท่านมีรายได้ต่อปีมากกว่านี้และเสียภาษีในเรท 20-30% ขึ้นไป ก็ยิ่งได้ประโยชน์จากวิธีนี้มากขึ้นไปอีก

อย่างที่ความคิดเห็นที่ 10 บอกให้ซื้อ LTF แล้วเอาเงินที่ได้จากการคืนภาษี มาโปะบ้าน อันนี้ก็ดีครับ ทำตามได้

หรือจะเก็บไว้เฉยๆให้มีสภาพคล่องทางการเงิน ไว้รอโอกาศซื้อของถูก ก็สุดแล้วแต่ท่าน

คือ 850,000 บาท ภาษีต่อปีที่ต้องเสีย คือ 85,000 บาท

ผมใช้ข้อมูลตามรูปด้านล่างนี้ก่อน เพราะปีภาษี 2558 ก็คงไม่มีการเปลี่ยนแปลงอะไร

1. ถ้าจ่ายค่าผ่อนบ้านต่อเดือนเพิ่ม สักเดือนละ 4 - 5,000

ผ่อนเดือนละ 21,600 ตามปกติ

เริ่มโป๊ะบ้านในเดือนหน้า คือเดือนมีนาคม จากเคยผ่อนเดือนละ 21,600 เพิ่มเป็น 26,000 บาท จนครบปี

จะเห็นว่าส่วนต่างระหว่างจ่ายแบบปกติ และจ่ายเพื่มอีกเดือนละ 4,400 บาท x 10 เดือน = 44,000 บาท

ถ้าย้อนกลับไปดูตาราง จะเห็นว่าคุณเสียดอกเบี้ยผ่อนบ้านเกิน 100,000 บาท ทั้งสองตาราง

ซึ่งถ้ามองระยะสั้น ก็ไม่มีความแตกต่างในแง่ของการหักลดหย่อนภาษี กับการโป๊ะ และไม่โป๊ะ

แต่ในปีนี้คุณสามารถประหยัดดอกเบี้ยผ่อนบ้านได้แค่ 830 บาท

2. ซื้อ LTF

LTF ซื้อได้ไม่เกิน 15% ของรายได้ คุณมีรายได้สมมติง่ายๆ 850,000 ต่อปี

คุณจะมีสิทธ์ซื้อได้ถึง 127,500 บาท

ถ้าคุณเอาเงินที่ใช้ในการโป๊ะบ้านทั้งปี คือ 44,000 บาท นำมาซื้อ LTF แทน

ผลประโยชน์ที่คุณจะได้รับ ในการลดหย่อนภาษี จากการซื้อ LTF คือ

850,000 - 44,000 = 806,000

แล้วนำ 806,000 ไปคำนวนภาษี คุณจะเสียภาษี = 76,200 บาท

คุณจะประหยัดภาษี จากการซื้อ LTF ได้ 85,000 - 76,200 = 8,800 บาท

3. ซื้อ ประกันชีวิต

สิทธิ์ในการลดหย่อนสำหรับประกันชีวิต ก็เหมือนดอกเบี้ยผ่อนบ้าน คือ 100,000 บาท

จะซื้อเท่าไหร่ คุณก็ลองคำนวนดู ว่าหักภาษีได้กี่บาท

นี่คือคำแนะนำจากประสบการณ์ของผมเองนะครับ

- LTF ควรซื้อให้เต็มวงเงิน 15% ของรายได้

เรทภาษีของคุณได้ประโยชน์จากยอดซื้อ LTF อยู่ในช่วง 15-20% ผมมองว่ายังคุ้มค่าที่จะซื้อ

ผลตอบแทนที่ได้รับ เท่าที่ซื้อมาตั้งแต่ปีแรกๆยังไม่เคยมีกองไหนขาดทุนเลย

ระยะเวลาการถือ 5 ปีปฎิทิน ถือจริงก็แค่ 3 ปีเศษๆ ก็สามารถขายคืนได้

แต่แนะนำให้คุณซื้อเต็มวงเงินทุกปี พอครบสี่ปี คุณก็สามารถวนขาย วนซื้อได้แล้ว

โดยที่ไม่ต้องเอาเงินก้อนใหม่มาซื้อ

- ผ่อนบ้าน ส่วนตัวผมเอง เพิ่งจะมาโป๊ะบ้านเอาก็ตอนที่ วนขาย วนซื้อ LTF ได้แล้ว

เอาเงินอย่างน้อยก็เท่าจำนวนที่จะซื้อ LTF ในแต่ละปีนั่นล่ะ มาโป๊ะบ้าน

- ประกันชีวิต ผมซื้อแค่เต็มสิทธิ์ในการลดหย่อน 100,000 บาท ไม่ได้ซื้อทั้งหมด 100,000 บาทในปีแรก

แต่ซื้อเพิ่มขึ้นเรื่อยๆทุกปี จนเต็ม 100,000 บาท พอกรมธรรม์ที่ซื้อในปีแรกๆเริ่มหมดยอดที่ต้องจ่าย

ก็ซื้อกรมธรรม์ใหม่มาแทน เพื่อรักษาสิทธิ์ในการลดหย่อน 100,000 บาท เอาไว้

ในส่วนของประกันชีวิต ผมไม่อยากให้เอาไปคิดเปรียบเทียบผลตอบแทนกับการลงทุนใน LTF

เพราะวัตถุประสงค์มันคนละอย่างกันเลย คุณซื้อไว้อย่างน้อยสักกรมธรรม์หนึ่งก็ยังดี

ลองบริหารเงินดูนะครับ กันไว้ในส่วนที่ผมบอกดูก่อน ประมาณ 170,000 บาท เพื่ออย่างน้อยให้ซื้อ LTF ได้เต็มวงเงิน

และประกันชีวิตสักหนึ่งกรมธรรม์ เริ่มปีนี้เลยครับ อีกสี่-ห้าปีก็ได้โป๊ะบ้านเต็มๆ

การนำเงินไปซื้อ LTF ก่อนการโป๊ะบ้าน ถ้ามองให้ดีๆมันเหมือนทำให้เรามีเงินสำรองไปในตัวด้วย ถึงแม้สภาพคล่อง จะไม่เท่าเงินสด

ถ้ามีเหตุการไม่คาดฝันในอนาคตเกิดขึ้น เช่นจำเป็นต้องใช้เงินหรืออะไรก็แล้วแต่ เราเองก็ยังพอมีทางออก มีทางเลือกอยู่บ้าง

และเจ้า LTF นี่แหละ ที่กรมสรรพากรมองว่าเป็นเครื่องมือตัวร้ายที่ทำให้เรียกเก็บภาษีจากมนุษย์เงินเดือนได้น้อยลง

เคยมีการเอาเข้าพิจารณาในสภามาแล้วก็หลายที รัฐบาลที่ผ่านๆมารวมถึงชุดนี้ ก็เล็งๆที่จะยกเลิกอยู่หรืออาจจะปรับแก้เงื่อนไข

ในเรื่องระยะเวลาการถือครองให้มากกว่า 5 ปี หรือลดยอดสิทธิ์ที่จะซื้อให้ต่ำลงกว่าเดิม เพื่อบีบให้เงื่อนไขไม่น่าสนใจที่จะซื้อ

รัฐจะบีบให้เราไปซื้อ RMF เสียมากกว่า (คนหนุ่มอายุไม่มาก น้อยคนที่จะสนใจ RMF ถึงอาจจะมีซื้อบ้าง ก็ไม่ได้ซื้อไว้เต็มที่แบบ LTF)

เมื่อเรารู้ถึงประโยชน์ของมันแล้ว ใครไม่ซื้อผมว่าน่าเสียดายนะครับ

เว้นว่าจะเอาเงินไปลงทุนเองให้ได้ผลตอบแทนระดับเกิน 30% ต่อปี อันนี้ก็ไม่ว่ากัน

--------------------------------------------------------------------------------------------------------------------------

ตัวอย่าง

เปรียบเทียบการโปะบ้าน กับการซื้อ LTF ก่อน แล้วค่อยไปโป๊ะบ้านในปีที่6

ผลตอบแทนที่ได้รับจะคิด ในกรอบระยะเวลา 11 ปีเท่ากัน

สมมติให้ จขกท.มีรายได้เท่าเดิมตลอดทุกปี คือ 850,000 บาท

และเงื่อนไขของ LTF ยังเหมือนเดิม เพื่อให้ง่ายต่อการคำนวน

ตารางซ้ายมือ ผ่อนบ้านเพิ่ม เดือนละ 20,000 บาท และรีไฟแนนซ์ทุก 3 ปี สมมติได้ดอก 3%คงที่3ปีแรก

ตารางขวามือ ผ่อนบ้านตามปกติ และเริ่มโปะปีที่6 ปีละ 120,000 บาท และรีไฟแนนซ์ทุก 3 ปี สมมติได้ดอก 3%คงที่3ปีแรก

จากตาราง จะพบว่าข้อดีของการโปะบ้านทุกเดือนนั้น จะทำให้ผ่อนหมดเร็วกว่าแบบซื้อ LTF ถึง 2 ปี

แต่เมื่อ รวมตัวเลขทั้งหมดแล้ว พบว่าการซื้อ LTF นั้น ในกรอบเวลา 11 ปีนี้

คุณจะเหลือเงินมากกว่าสามแสนบาท โดยที่ยังไม่รวมผลตอบแทนจากการลงทุน ที่งอกเงยจาก LTF

ในส่วนของประกันชีวิต อย่าเอาไปเปรียบเทียบกับ LTF หรือโปะบ้านเลยครับ

อย่างที่ผมเคยบอก วัตถุประสงค์มันคนละอย่างกัน เพราะมันคือประกันชีวิต

ถ้าซื้อแล้วก็อย่าไปคิดถึงผลตอบแทนของมันมากนัก ถือว่าได้ลดหย่อนภาษี และได้การคุ้มครอง

ส่วนที่จะได้คืนเมื่อครบเท่าโน้นเท่านี้ปี ก็ถือว่าเป็นโบนัสไป

ตัวอย่างที่ผมทำให้ดูนี้ ก็มากจากวงเงิน 170,000 ที่บอกไว้ตั้งแต่แรก

แนะนำเหมือนเดิมให้ซื้อ LTF ปีละ 120,000 และซื้อประกันชีวิต 1 กรมธรรม์ 50,000

ถ้าอนาคตท่านมีรายได้ต่อปีมากกว่านี้และเสียภาษีในเรท 20-30% ขึ้นไป ก็ยิ่งได้ประโยชน์จากวิธีนี้มากขึ้นไปอีก

อย่างที่ความคิดเห็นที่ 10 บอกให้ซื้อ LTF แล้วเอาเงินที่ได้จากการคืนภาษี มาโปะบ้าน อันนี้ก็ดีครับ ทำตามได้

หรือจะเก็บไว้เฉยๆให้มีสภาพคล่องทางการเงิน ไว้รอโอกาศซื้อของถูก ก็สุดแล้วแต่ท่าน

สมาชิกหมายเลข 934583 ถูกใจ, สมาชิกหมายเลข 1226360 ถูกใจ, สมาชิกหมายเลข 2101857 ถูกใจ, ขอรู้คนเดียว ถูกใจ, แกงเหลืองกะไข่เจียว ถูกใจ, SAR-TEE ถูกใจ, Finding Neverland ถูกใจ, เด็กโรงเส้น ถูกใจ, เอะอะก็ป้า ถูกใจ

แสดงความคิดเห็น

[ปรึกษา] ซื้อประกัน หรือซื้อ LTF เพื่อลดหย่อนภาษี หรือโปะบ้านดีครับ

ซื้อคอนโดมาได้ประมาณ 1 ปี ราคา 3.233 ล้าน ผ่อนเดือนละ 21,600 บาท x 30 ปี

ตอนนี้ยอดเหลือประมาณ 2.95 ล้าน ดอกเบี้ยตอนนี้อยู่ที่ 4.975%

มีรายได้ต่อปี ประมาณ 750,000 - 850,000 บาท + มีเงินเก็บอยู่พอสมควร ฝากธนาคารปกติ เอาไว้หมุนครับ

กำลังวางแผนลดหย่อนภาษีของปีนี้ครับ

ไม่แน่ใจว่า...

1. จะจ่ายเงินค่าผ่อนบ้านต่อเดือนเพิ่ม สักเดือนละ 4 - 5,000

หรือว่า

2. ซื้อ LTF

หรือว่า

3. ซื้อ ประกันชีวิต

>> ที่เล็งๆ ไว้เป็นแบบจ่าย 7 ปี คุ้มครอง 10 ปี ทุนประกัน 250,000 บาท

จ่ายปีละ 53,688 บาท

+ มีจ่ายเงินคืนทุกปี : ปีที่ 1-3 = 2%, ปีที่ 4-6 = 3%, ปีที่ 7-9 = 4%, ปีที่ 10 = 150%

(เพิ่งไปถามรายละเอียดมา ^^ ตัวนี้น่าสนใจสุด เท่าที่ลองดูนะครับ)

รบกวนขอคำปรึกษาหน่อยนะครับ

ขอบคุณล่วงหน้าครับ ^^

ปล. ปีนี้ยังไม่มีลดหย่อนอะไรเลย นอกจากดอกเบี้ยบ้านครับ