เมื่ออาทิตย์ที่ผ่านมา ภรรยาจะเอาสมุดบัญชี TMB ไปอัพเด็ท และจะฝากประจำ แต่โดนกล่อมให้ซื้อประกันแบบออมทรัพย์ 8/15 ปี

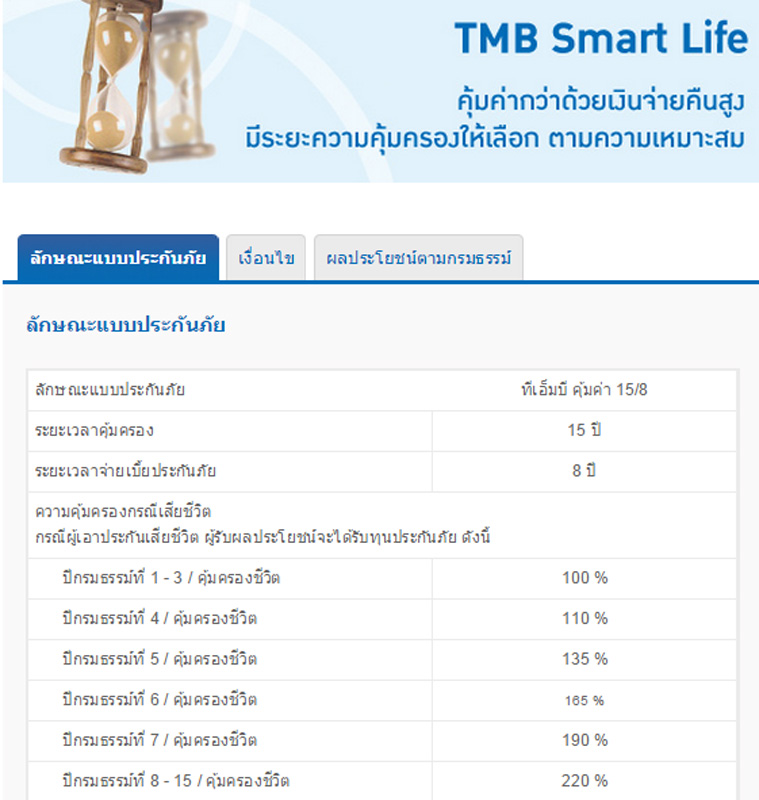

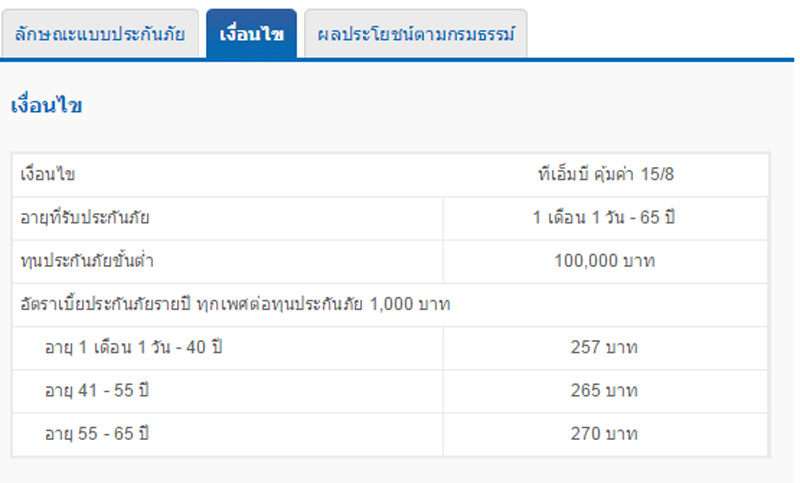

โดยบอกว่า ได้ผลประโยชน์สูงกว่า และได้รับความคุ้มครองหากเสียชีวิต แต่ดูแล้ว ผมว่ามันไม่ค่อยจะคุ้ม เพราะวงเงินประกัน แค่ 100,000 บาท จ่ายเป็นรายปีๆละ 30,000 บาท รวม 8 ปี แต่กว่าจะได้คืนก็อีก 15 ปี

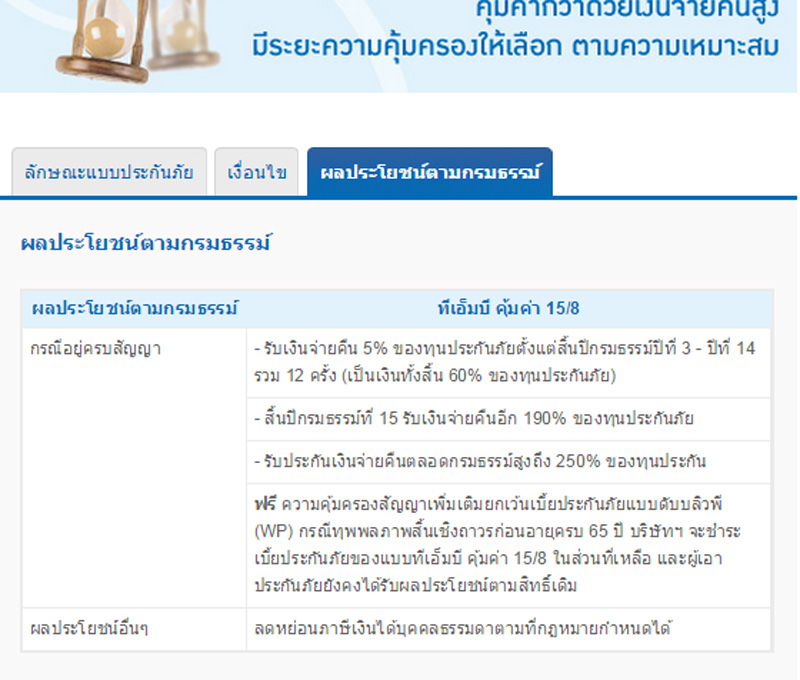

ธนาคารแจ้งว่าจะได้เงินคืน 5 % ( ดูแล้วเยอะ ) ทุกสิ้นปีนับแต่ปีที่ 3- 14 รวม 60 % ของทุนประกัน

สิ้นปีที่ 15 จะได้คืน 190% ของทุนประกัน รวมทั้งหมด 250 %

( เห็นทางธนาคารบอกว่าจะได้คืนรวม 290,000 บาท กำไรราว 50,000 บาท แต่ไม่ได้ให้เอกสารใดๆ ยกเว้นใบรับเงินชั่วคราว )

ดูแล้วมันนาน กว่าจะได้เงินคืน แต่ไม่รู้จะอธิบายอย่างไรว่ามันไม่คุ้ม หากจะออมเก็บ หรือเอาไว้หักภาษี

แต่เมื่อจะให้ไปทำเรื่องยกเลิก ( ยังไม่เกินกำหนด free look ) ก็ต้องหาทางเลือกให้ว่าจะเอาไปฝากแบบไหน หรือซื้อกองทุน หรือ ซื้อสลากออมสิน ซึ่งน่าจะดีกว่า

เลยอยากขอคำแนะนำ ว่า หากมีเงินเย็น 300,000 - 500,000 บาท ถ้าไม่ทำประกันของธนาคารแบบออมทรัพย์นี้

จะไปลงทุนแบบไหนดี ที่คล้ายๆนี้ ได้ดอกเบี้ยดีพอควร หักภาษีได้บ้าง แต่มีสิทธิถอนออกมาใช้ได้บ้างในบางโอกาส

ขอบคุณครับ

จะไปฝากประจำ โดนขายประกันออมทรัพย์ ดอกเบี้ย 5% ...อธิบายให้คุณภรรยาอย่างไรดี

โดยบอกว่า ได้ผลประโยชน์สูงกว่า และได้รับความคุ้มครองหากเสียชีวิต แต่ดูแล้ว ผมว่ามันไม่ค่อยจะคุ้ม เพราะวงเงินประกัน แค่ 100,000 บาท จ่ายเป็นรายปีๆละ 30,000 บาท รวม 8 ปี แต่กว่าจะได้คืนก็อีก 15 ปี

ธนาคารแจ้งว่าจะได้เงินคืน 5 % ( ดูแล้วเยอะ ) ทุกสิ้นปีนับแต่ปีที่ 3- 14 รวม 60 % ของทุนประกัน

สิ้นปีที่ 15 จะได้คืน 190% ของทุนประกัน รวมทั้งหมด 250 %

( เห็นทางธนาคารบอกว่าจะได้คืนรวม 290,000 บาท กำไรราว 50,000 บาท แต่ไม่ได้ให้เอกสารใดๆ ยกเว้นใบรับเงินชั่วคราว )

ดูแล้วมันนาน กว่าจะได้เงินคืน แต่ไม่รู้จะอธิบายอย่างไรว่ามันไม่คุ้ม หากจะออมเก็บ หรือเอาไว้หักภาษี

แต่เมื่อจะให้ไปทำเรื่องยกเลิก ( ยังไม่เกินกำหนด free look ) ก็ต้องหาทางเลือกให้ว่าจะเอาไปฝากแบบไหน หรือซื้อกองทุน หรือ ซื้อสลากออมสิน ซึ่งน่าจะดีกว่า

เลยอยากขอคำแนะนำ ว่า หากมีเงินเย็น 300,000 - 500,000 บาท ถ้าไม่ทำประกันของธนาคารแบบออมทรัพย์นี้

จะไปลงทุนแบบไหนดี ที่คล้ายๆนี้ ได้ดอกเบี้ยดีพอควร หักภาษีได้บ้าง แต่มีสิทธิถอนออกมาใช้ได้บ้างในบางโอกาส

ขอบคุณครับ