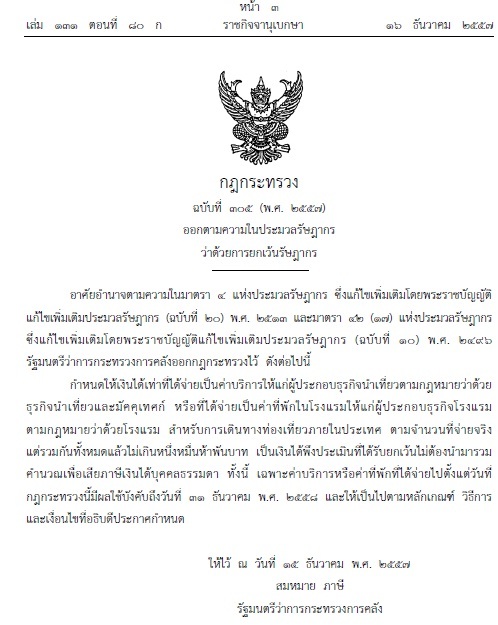

ตามที่คณะรัฐมนตรีได้มีมติเห็นชอบ เรื่องการยกเว้นรัษฎากร เพื่อสนับสนุนและฟื้นฟูการท่องเที่ยว เมื่อ วันที่ 14 ตุลาคม 2557 ที่ผ่านมา

กระทรวงการคลัง ได้ประกาศกฎกระทรวง ฉบับที่ 305 (พ.ศ. 2557) ออกตามความในประมวงรัษฏากร ว่าด้วยการยกเว้นรัษฎากร ลงในพระราชกิจจานุเบกษา เมื่อวันที่ 16 ธันวาคม 2557 โดยมีสาระสำคัญดังนี้

1. ค่าใช้จ่ายที่สามารถนำมาลดหย่อนภาษีเงินได้บุคคลธรรมดาตามกฎกระทรวงฉบับนี้ มี 2 รายการคือ

• ค่าบริการให้แก่ผู้ประกอบธุรกิจนำเที่ยวตามกฎหมาย ว่าด้วยธุรกิจนำเที่ยว และมัคคุเทศน์ (ตรวจสอบรายชื่อได้จาก

http://www.rd.go.th/publish/44131.0.html )

ค่าแพคเกจทัวร์เหมาจ่าย รวมค่าเดินทาง และค่าที่พักออกให้โดยบริษัทนำเที่ยวตามกฎหมาย สามารถนำมาลดหย่อนภาษีได้ตามเกณฑ์

• ค่าที่พักในโรงแรมให้แก่ผู้ประกอบธุรกิจโรงแรมตามกฎหมาย ว่าด้วยโรงแรมสำหรับการเดินทางท่องเที่ยวภายในประเทศ (ตรวจสอบรายชื่อได้จาก

http://www.rd.go.th/publish/44132.0.html )

2. จำนวนเงินที่สามารถนำมาลดหย่อนภาษีเงินได้ฯ ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 15,000 บาทต่อปีภาษี

3. ระยะเวลาที่มีผลบังคับใช้ 2 รอบปีภาษี (2557 และ 2558)

หลังจากวันที่ประกาศลงในพระราชกิจจานุเบกษา ระหว่างวันที่ 17 ธันวาคม 2557 ถึง วันที่ 31 ธันวาคม 2558

4. หลักฐานที่ต้องการ ใบเสร็จรับเงิน ระบุวันที่ ชื่อ-นามสกุลผู้จ่ายเงิน จำนวนเงิน จากผู้ประกอบธุรกิจตามข้อ 1 และข้อ 2

หมายเหตุ ค่าตั๋วเดินทางและค่าที่พักที่ไม่ได้ซื้อจากผู้ประกอบการตามข้อ 1 และข้อ 2 ไม่สามารถนำมาลดหย่อนภาษีได้ เช่น การซื้อตั๋วเครื่องบินโดยตรงจากสายการบิน การซื้อที่พักผ่านเว็บไซด์ Agoda เป็นต้น

แจ้งมาเพื่อทราบ

สิทธิลดหย่อนภาษีเงินได้บุคคลธรรมดา สำหรับการเดินทางท่องเที่ยวในประเทศ ในปีภาษี 2557 และ 2558

ตามที่คณะรัฐมนตรีได้มีมติเห็นชอบ เรื่องการยกเว้นรัษฎากร เพื่อสนับสนุนและฟื้นฟูการท่องเที่ยว เมื่อ วันที่ 14 ตุลาคม 2557 ที่ผ่านมา

กระทรวงการคลัง ได้ประกาศกฎกระทรวง ฉบับที่ 305 (พ.ศ. 2557) ออกตามความในประมวงรัษฏากร ว่าด้วยการยกเว้นรัษฎากร ลงในพระราชกิจจานุเบกษา เมื่อวันที่ 16 ธันวาคม 2557 โดยมีสาระสำคัญดังนี้

1. ค่าใช้จ่ายที่สามารถนำมาลดหย่อนภาษีเงินได้บุคคลธรรมดาตามกฎกระทรวงฉบับนี้ มี 2 รายการคือ

• ค่าบริการให้แก่ผู้ประกอบธุรกิจนำเที่ยวตามกฎหมาย ว่าด้วยธุรกิจนำเที่ยว และมัคคุเทศน์ (ตรวจสอบรายชื่อได้จาก http://www.rd.go.th/publish/44131.0.html )

ค่าแพคเกจทัวร์เหมาจ่าย รวมค่าเดินทาง และค่าที่พักออกให้โดยบริษัทนำเที่ยวตามกฎหมาย สามารถนำมาลดหย่อนภาษีได้ตามเกณฑ์

• ค่าที่พักในโรงแรมให้แก่ผู้ประกอบธุรกิจโรงแรมตามกฎหมาย ว่าด้วยโรงแรมสำหรับการเดินทางท่องเที่ยวภายในประเทศ (ตรวจสอบรายชื่อได้จาก http://www.rd.go.th/publish/44132.0.html )

2. จำนวนเงินที่สามารถนำมาลดหย่อนภาษีเงินได้ฯ ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 15,000 บาทต่อปีภาษี

3. ระยะเวลาที่มีผลบังคับใช้ 2 รอบปีภาษี (2557 และ 2558)

หลังจากวันที่ประกาศลงในพระราชกิจจานุเบกษา ระหว่างวันที่ 17 ธันวาคม 2557 ถึง วันที่ 31 ธันวาคม 2558

4. หลักฐานที่ต้องการ ใบเสร็จรับเงิน ระบุวันที่ ชื่อ-นามสกุลผู้จ่ายเงิน จำนวนเงิน จากผู้ประกอบธุรกิจตามข้อ 1 และข้อ 2

หมายเหตุ ค่าตั๋วเดินทางและค่าที่พักที่ไม่ได้ซื้อจากผู้ประกอบการตามข้อ 1 และข้อ 2 ไม่สามารถนำมาลดหย่อนภาษีได้ เช่น การซื้อตั๋วเครื่องบินโดยตรงจากสายการบิน การซื้อที่พักผ่านเว็บไซด์ Agoda เป็นต้น

แจ้งมาเพื่อทราบ