บ้าน

ถ้ายังไม่เห็น ... อย่าจอง

ถ้าไม่ตรงตามมาตรฐานสัญญา ... อย่าเซ็น

ถ้ายังไม่ได้ตรวจสอบ ... อย่าโอน

สวัสดีครับวันนี้ผมจะมา Review การซื้อบ้านตั้งแต่ต้นยันจบให้สำหรับมือใหม่หัดซื้อบ้านทั้งหลาย ซึ่งนี่ก็เป็นบ้านหลังแรกผมเหมือนกัน หลังจากที่เช่าอยู่แมนชั่นมานาน ปัจจุบันฐานเงินเดือนประจำไม่รวมเงินพิเศษอื่น ๆ ตกอยู่ประมาณ 27,000 บาท/เดือน (ถ้ารวมอื่น ๆ ก็ประมาณเกือบ 50,000 แต่ผมเอาแค่รายได้ประจำเป็นตัวตั้งละกัน) ผมอยู่ที่สมุทรสาคร ได้โอกาสที่อยากจะซื้อบ้าน เพราะย้ายมาทำงานที่ใหม่ (ธุรกิจส่วนตัว) แต่ก่อนขับแต่มอไซต์ไปทำงาน มีรถยนต์แต่ให้น้องสาวขับ ถึงเวลาทวงคืน อิอิ ปกติเช่าหอพักอยู่เดือนละ 1,800 บาท (ไม่รูหนูนะ ห้องน้ำในตัว ถูกโพด) พอซื้อบ้านตกเดือนละ 8,000 กว่าบาท แต่สำหรับผมชิว เพราะไม่มีหนี้แม้แต่ตัวเดียวจัดการหมดแล้วก่อนซื้อบ้าน เอาล่ะมาเข้าเรื่องดีกว่า พอดีผมไปเจอโครงการหมู่บ้านนึง ที่อยู่ไม่ไกลจากที่ทำงานชื่อ "บ้านพฤกษา 73 ถ.เศรษฐกิจ" ได้รู้กิตติศัพท์ของเจ้านี้ในด้านลบพอสมควร แต่ผมไม่ค่อยสนใจเพราะทำเลได้ ราคาไม่แพง สำหรับบ้านหลังแรก (ซื้อมามีแต่ราคาขึ้น ราคาไม่ตกเหมือนซื้อรถ ถ้าไม่อยู่ก็ปล่อยเช่า มีแต่ได้กับได้) สำหรับลักษณะบ้านตามโบว์ชัวร์ดังรูปด้านล่าง

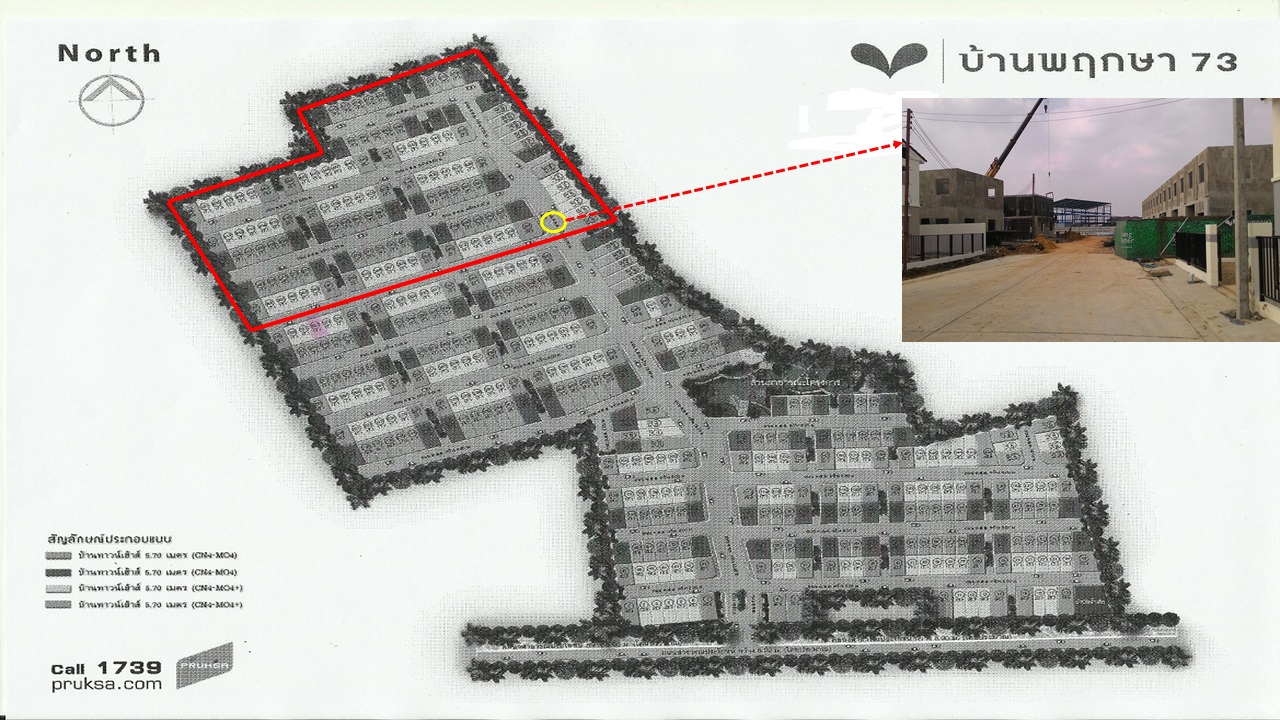

สำหรับบ้านพฤกษา 73 เป็นทาวน์เฮาส์ 2 ชั้น หน้ากว้าง 5.7 เมตร 3 ห้องนอน 2 ห้องน้ำ 1 ห้องรับแขก เนื้อที่โดยรวม 17.1 ตร.ว. พื้นที่ใช้สอย 90 ตร.ม. ตั้งอยู่บนถนนเศรษฐกิจ เดินทางสะดวกสบายด้วยเส้นทางเข้า-ออก ถนนพระราม 2 (ซอยกานดา) อีกทั้งยังสามารถเชื่อมต่อถนนเศรษฐกิจ ถนนบางบอน ถนนเพชรเกษม ถนนกระทุ่มแบน ได้อย่างรวดเร็ว นอกจากนี้โครงการยังรายล้อมไปด้วยสิ่งอำนวยความสะดวกใกล้ห้าง Big C, Lotus, Porto Chino, Home Pro, Index Living Mall และตลาดมหาชัย (ไม่ได้มีส่วนได้ส่วนเสียกับโครงการนะครับ แต่เหมือนมา Review ให้ด้วยในตัว) ตัวโครงการน่าจะให้ขายมาสัก 1 ปีแล้ว เพราะเต็มไปเยอะแล้ว แต่มีส่วนที่กำลังจะสร้างเพิ่มด้วย เห็นกำลังสร้างอยู่ (กรอบสีแดงดังรูป) ซึ่ง Story ในการซื้อบ้านโดยทั่วไปมีดังนี้

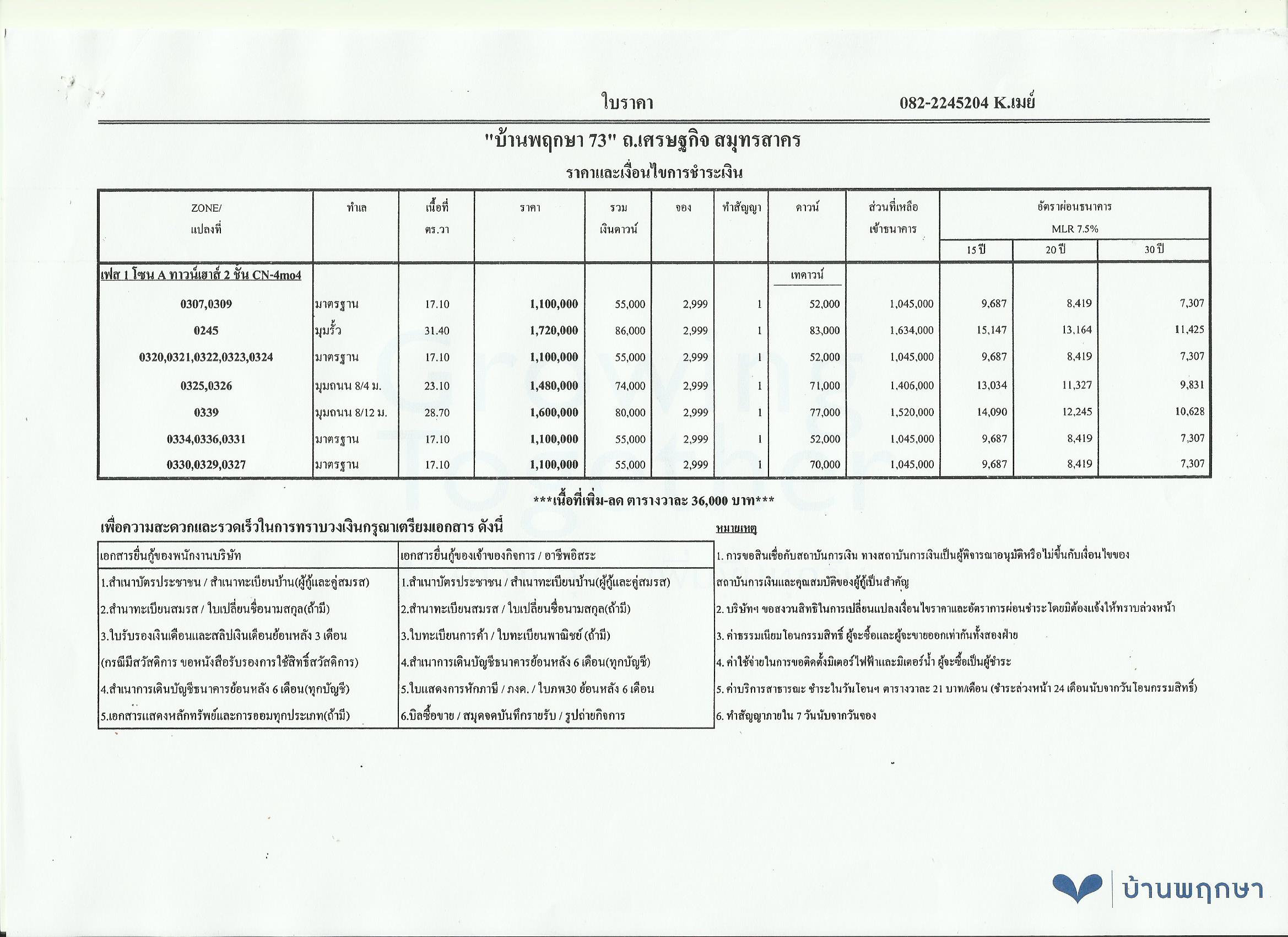

1. พอดีตอนผมไปซื้อผมไปซื้อตอนที่บ้านสร้างเสร็จสมบูรณ์แล้ว จึงไม่สามารถตรวจในระกับโครงสร้างได้ตามคำแนะนำของใครหลาย ๆ คนในกลุ่มชายคา อันดับแรกเลย คือ โทรไปสอบถามราคาและธนาคารที่ร่วมกับโครงการที่ให้กู้ หลังจากนั้นก็กลับมาทำการบ้าน คือ ดอกเบี้ยเงินกู้ของแต่ละธนาคาร ณ ช่วงที่เราจะกู้ซื้อบ้าน ซึ่งผมทำโปรแกรมคำนวณเงินกู้ซื้อบ้านของแต่ละธนาคารคร่าว ๆ โดยใช้ Microsoft Excel ประกอบการตัดสินใจเลือกธนาคาร ซึ่งมีหลายแบบ เช่น ต้องดาวน์เงินบางส่วน หรือกู้เต็ม 100% ในที่นี้ผมเลือกธนาคารกรุงศรีฯ เนื่องจากจริง ๆ แล้วธนาคารกรุงไทยดอกเบี้ยต่ำกว่า แต่จากการสอบถามตัวแทนขายพบว่าหากต้องการกู้เต็มต้องกู้พ่วงประกัน (ผมไม่เอาเคสนี้ เนื่องจากหากทำประกันชีวิตแยกดอกเบี้ยจะต่ำกว่ามาก หลาย ๆ คนแนะนำว่าให้เลือกแบบไม่พ่วงประกันจะดีกว่า เพราะหากเราผ่อนกู้ 3 ปีแล้วจะรีไฟแนนซ์จะมีปัญหาตามมาเยอะ ทั้งเวรคืนกรมธรรม์เนื่องจากติดสัญญากับธนาคารที่เรากู้ที่เดิม ยุ่งยาก เป็นต้น)

โปรแกรมคำนวณเงินกู้ซื้อบ้านของแต่ละธนาคาร ปี 2557

Download Link : http://dl-4.one2up.com/onetwo/content/2014/11/27/36a9d90f02cfc59fa9b79ca8f740b3e4.zip

โปรแกรมคำนวณเงินกู้ซื้อบ้านของแต่ละธนาคาร ปี 2557

Download Link : http://dl-4.one2up.com/onetwo/content/2014/11/27/36a9d90f02cfc59fa9b79ca8f740b3e4.zip

2. ไปสำรวจบ้านตัวอย่างของโครงการครับว่าถูกใจหรือป่าว ผมก็ไปสำรวจคร่าว ๆ ในเรื่องวัสดุ ฮวงจุ้ยต่าง ๆ ติดต่อตัวแทนขายของโครงการ ถามถึงราคา การกู้เงิน แปลนที่ยังว่าง เสร็จแล้วก็ถึงช่วงตัดสินใจว่าจะจองไม่จอง ให้ไปดูตัวบ้านที่เราจะเอาจริง ๆ ก่อนเพื่อความแน่ใจ และที่สำคัญสำหรับผมอีกอย่างนึง คือ ไปถามชาวบ้านรอบโครงการว่าพื้นที่น้ำท่วม หรือมีมลพิษอื่น ๆ อันจะส่งผลกระทบต่อเราในอนาคตประกอบการตัดสินใจด้วย

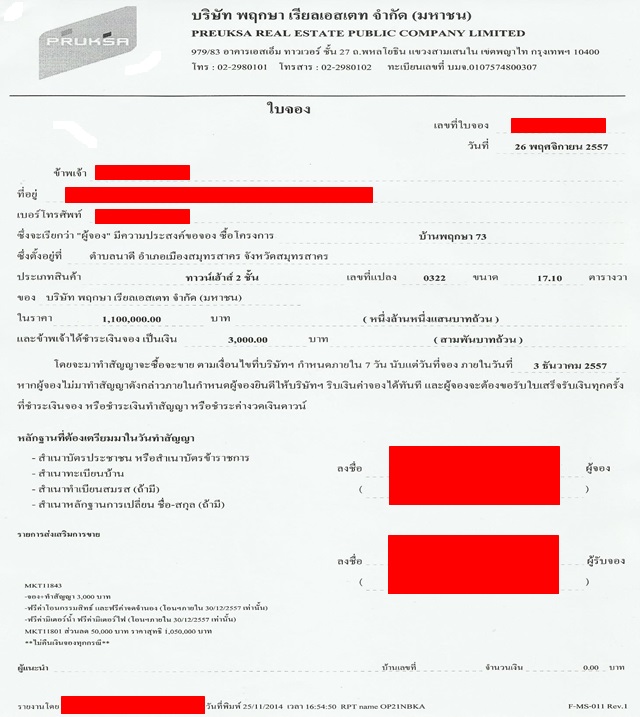

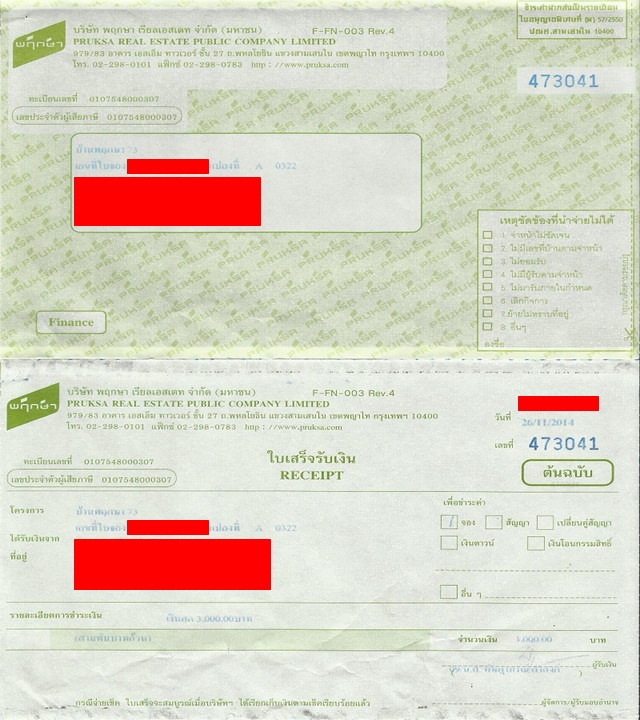

3. หลังจากสำรวจจนหนำแล้วก็ถึงเวลาจอง ซึ่งโครงการบอกไว้ชัดเจนว่าไม่คืนทุกกรณี ก็จ่ายไปก่อนดอกแรก 3,000 บาท (ดังรูปตัวอย่าง) และไปเตรียมเอกสารเงินกู้ต่าง ๆ ส่วนใหญ่จะประกอบด้วย

- สำเนาบัตรประชาชน

- สำเนาทะเบียนบ้าน

- สำเนาหน้าแรก Book Bank

- สำเนา Statement 6 เดือนย้อนหลัง

- สลิปเงินเดือน 3 เดือนย้อนหลัง

- เอกสารแสดงหลักทรัพย์ / ออมทรัพย์ทุกประเภท (ถ้ามี)

4. ผมเลือกแปลนที่ 322 (บ้านเลขที่จริง ๆ คือ 173/322) ตอนแรกจองเลข 321 ไป พอไปดูดวงบ้านเทียบกับวันเกิดตัวเองปรากฏว่าดวงบ้านเป็นราหู (ถ้าดวงคนอยู่ดีก็ดีเลิศ ถ้าดวงตกก็แย่หนัก ปีหน้า 2558 ผมชง)

แล้ว ... เปลี่ยนเลขแทบไม่ทัน ถึงตรงนี้ถ้าเป็นคนไม่เชื่อเรื่องนี้ข้ามข้อต่อไปเลยก็ได้นะครับ (พอดีผมเชื่อไว้ไม่เสียหลาย อิอิ) วิธีคิดบวกลบบ้านเลขที่ ตัวอย่างเช่น 173/322 วิธีคิดก็คือเอาตัวเลขที่ของบ้านทั้งหมด 1+7+3+3+2+2= 18 จากนั้นนำเอาผลมาแยกบวกคือ 1+8 = 9 นั่นหมายความว่า บ้านเลขที่จากการรวมกันแล้ว บ้านนั้นตกเลข 9 ความหมายจะดีหรือร้ายก็ต้องว่าตามคำบอก หากบ้านใดตกได้เลขไม่ดีคุณลองสังเกตดูว่าสถานการณ์ในบ้านเป็นจริงหรือไม่ ตามผลของการพยากรณ์ ดังนี้ (

ข้อมูลจาก : http://horoscope.sanook.com/54133/บ้านเลขที่มงคลเสริมดวงชีวิตรุ่งเรือง)

เลข 1 บ้านนั้นจักมีความเจริญรุ่งเรืองทำมาหากินคล่องหากเป็นข้าราชการจะได้ เป็นใหญ่เป็นโตเป็นผู้มากด้วยบริวารหรือพูดแบบรวม ๆ ภาษาพระคือเป็นผู้ที่มี บุญบารมีตามผลของการพยากรณ์

เลข 2 บ้านจะทำมาหาเลี้ยงชีพไปได้ แต่อาจจะขัดข้องบ้าง มีหนี้สินพอตัว

เลข 3 บ้านนี้จะเกิดการขัดแย้งอยู่ตลอดเวลาภายในบ้าน หรือมีคนป่วยถึงต้องเข้าโรงหมอรอผ่าตัดอยู่บ่อยครั้ง

เลข 4 บ้านนั้นเหมาะแก่การเป็นบ้านพ่อค้าแม่ขาย

เลข 5 ปานกลางไม่ว่าผู้อาศัยจะอาชีพใดก็ตาม

เลข 6 บ้านนี้เหมาะแก่การค้าขายมากกว่าอาชีพอื่น จะอยู่ได้เพราะอาชีพการค้าอย่างเดียวเท่านั้นหากทำราชการอาจไม่ดีเท่าที่ควรนัก

เลข 7 ตกเลขที่บ้านโจร ทำมาหากินเหนื่อยสายตัวแทบขาดแต่ไม่เคยเหลือ ชักหน้าไม่ถึงหลัง ทำอะไรก็หมด

เลข 8 เป็นเรื่องราหู หากดวงคนในบ้านดีจะส่งผลดีเลิศ หากดวงคนในบ้านไม่ดีจะทำให้ตกทุกข์หนัก หรือดวงคนในบ้านไม่แข็งจริงก็จะเกิดเหตุไม่คาดคิดเช่นเป็นทุกข์ หักหลัง ผิดหวัง ชู้สาว

เลข 9 ดีมากทำการอันใดจักมีคนมาคอยเสนอตัวรับใช้ใกล้ชิดปรับทุกข์ผูกมิตรเสมอ เป็นมงคลนักแล

สรุปเลข 3,7,8 เป็นเลขที่ไม่ค่อยเป็นมงคลเท่าไรนัก

วิธีแก้บ้านเลขที่ไม่เป็นมงคล

ผมเคยสังเกตอยู่บางบ้านเลขที่ทำไมต้องมีเลขเล็ก ๆ ในป้ายด้วย มาดูจากเรื่องข้างต้นก็เข้าใจ ผมยกตัวอย่างจากบ้านนึง (ดังรูปด้านล่าง) เมื่อบ้านเลขที่ตกอยู่ที่เลขไม่ดี สมมติว่าบ้านเลขที่ 47/604 เมื่อนำเอาเลข 4+7+6+0+4 = 21 เมื่อ 2+1 = 3 เป็นเลขไม่ดี วิธีแก้ของเค้า คือ ให้เอาเลข 6 มาติดตัวเล็ก ๆ คราวนี้รวมกันก็ได้ 9 นับเป็นเลขมงคล หากบ้านเลขที่ใดมีเลข 0 จะรวมแล้วได้เลขเท่าใดก็ตาม จะตกดีหรือไม่ก็ตาม ให้เอาแผ่นทองคำเปลวแท้ ๆ มาปิดแก้เคล็ดไม่ให้สูญเปล่าสูญสิ้น สูตรนี้ถือว่าใช้ได้ ...

5. จากที่คุยเรื่องไสยศาสตร์ไป เรามาต่อเรื่องบ้านดีกว่า เมื่อเตรียมเอกสารการกู้เงินเรียบร้อยแล้วก็นำไปยื่นเองกับธนาคารที่จะขอกู้ หรือให้ทางโครงการยื่นให้ก็ได้ตามสะดวก เพราะหากยื่นผ่านโครงการสุดท้ายทางธนาคารจะติดต่อกลับอยู่ดี ในส่วนของผมยื่นผ่านโครงการ ระหว่างนี้ทางโครงการจะนัดเรามาทำสัญญาและตรวจรับบ้านก่อนโอน ซึ่ง ณ จุดนี้เป็นจุดสำคัญมากจุดนึง เพราะหากทางโครงการยังแก้ Defect บ้านของเราไม่เสร็จ ห้ามเซ็นต์ โอนเด็ดขาด เพราะตอนนี้อำนาจสิทธิ์ขาดการจ่ายตังค์อยู่ที่เรา หากทางโครงการมั่วนิ่มว่าปกติโครงการรับประกัน 1 ปีอยู่แล้วก็ตาม เพราะร้อยทั้งร้อยจ่ายตังค์ไปแล้ว ถ้าจะให้แก้งานคงยากกว่าตอนที่เรายังไม่จ่ายตังค์ ซึ่ง ณ จุด ๆ นี้ในกลุ่มชายคามีความเห็นแตกต่างกัน 3 ประเด็นคือ

- ตรวจรับบ้านด้วยตัวเอง สามารถทำได้โดยศึกษาคู่มือการตรวจรับบ้านด้วยตัวเอง (ผมรวบรวม E-book ที่เกี่ยวข้องมาให้ท่านประกอบการศึกษาด้วย) ซึ่งจากที่ผมศึกษา 2-3 รอบ ก็ทำให้ทราบว่าสามารถตรวจเองได้ แต่ก็ไม่สู้เท่าเอกชนตรวจ

- จ้างบริษัทเอกชนตรวจ โดยประมาณจากที่สำรวจใน Pantip มีอยู่หลายเจ้า ซึ่งผมได้สำรวจและสอบถามราคา 4 เจ้า สำหรับเคสของผม ได้แก่ FocusHouseThai ราคา 5,000 บาท / 2 ครั้ง, SquareWa ราคา 5,000 บาท / 2 ครั้ง, MyLoveCondo ราคา 5,000 บาท / 2 ครั้ง และ iHome-Engineer ราคา 7,000 บาท / 2 ครั้ง ซึ่งทั้งหมดที่กล่าวมาจะตรวจทุกระบบในบ้านทั้งงานโครงสร้าง ประปา ไฟฟ้า สุขาภิบาล และอื่น ๆ พร้อมจัดทำ Report การตรวจจำนวน 1 ชุด (จัดส่งเอกสารหรือ Mail พร้อมรูปภาพ) และบางเจ้าไล่บี้ Foreman ให้แก้งานให้เราด้วย (เจ๋ง)

- ตรวจรับบ้านด้วยตัวเอง + จ้างบริษัทเอกชนตรวจ ตัวผมเองก็เป็นวิศวกรแต่ไม่อยู่ในสายงานโยธา พอตรวจเองได้ แต่ผมถือคติ "เสียน้อยเสียยาก เสียมากเสียง่าย" และคิดว่าเราตรวจเองไม่สู้บริษัทเอกชนที่มีประสบการณ์แน่นอน ผมจึงใช้วิธีนี้ นอกจากจะได้ศึกษาวิธีการตรวจของเค้าแล้ว (เผื่อมีบ้านหลังที่สอง) ยังสามารถดูด้วยว่าเป็นเราตรวจเองจะตรวจ Defect เจอเท่าเค้าหรือไม่

คู่มือการตรวจรับบ้านด้วยตัวเอง

Download Link : http://dl-18.one2up.com/onetwo/content/2014/11/27/11a1c9b24174969effdee47796d853dc.zip

6. ตรวจรับบ้าน ผมตัดสินใจใช้ FocusHouseThai ราคา 5,000 บาท / 2 ครั้ง เนื่องจากชื่อเสียงค่อนข้างโอเค และสามารถมาตรวจบ้านให้ผมเร็วที่สุดกว่าเจ้าอื่น ๆ (ภายในเดือนพฤศจิกายน แต่เจ้าอื่นว่างกลางเดือนธันวาคม 2557) เอ้อ! ลืมบอกไปเรื่องระยะเวลาในเคสของผมจองบ้านวันที่ 26/11/57 ทางโครงการนัดโฟร์แมนให้เราเพื่อตรวจบ้านให้หลังจากวันนั้นได้เลย ถ้าเราชัวร์นะ (จะไม่ชัวร์ได้ไงวะ เสียตังค์จองไปแล้วนี่) ผมติดต่อวิศวกรตรวจบ้านเอกชน (คุณกิตติกร FocusHouseThai) มาตรวจเลย 28/11/57 (ผมเป็นคนคิดเร็วทำเร็ว แต่รอบคอบนะเออ) นัดบ่ายโมงที่หน้าโครงการ และแล้วฝนก็เทลงมาอย่าหนัก (คิดในใจดีเลยจะได้เทสเรื่องหลังคารั่วหรือไม่ อิอิ) พี่แกมาประมาณบ่ายโมงครึ่ง (แอบหงุดหงิดเล็กน้อย ปกติผมค่อนข้างเป็นคนตรงต่อเวลา) มาถึงโครงการเสร็จเนื่องจากฝนตกหนักเลยนัดไปเจอกันที่บ้านเลย โฟร์แมนก็รออยู่ในบ้านท่าทางหงุดหงิด (แหงล่ะ รอตั้งนาน) พี่แกกับผู้ช่วย (ผู้หญิง ไม่แน่ใจว่าภรรยาแกป่าว ไม่ได้ถาม อิอิ) มาถึงแกก็จัดเลยตั้งแต่ประตูหน้าบ้าน เหมือนทั้งสองคนจะแยกกันดู เสร็จแล้วสลับกันซ้ำ ผมเหมือนตัวแถมเลยรู้สึก พี่แกทั้งคู่ใส่เอา ๆ โฟร์แมนหนีเลย 555 สะใจ บอกถ้าเสร็จแล้วเอารายการไปฝากที่โครงการ (ผมคิดนี่เป็นการบ่งบอกทำความไม่ใส่ใจของโครงการ คุณไม่ดูคุณจะรู้มั้ยว่ามันคืออะไร ต่อให้เทพก็เหอะ) ผมดูที่พี่แก Mark Sticker ไว้บางจุดขนาดจ้องแล้ว มันคืออะไรครับพี่ ผมมองไม่ออก แกก็เอาไม้ลวดแกเคาะเบา ๆ อ่าชัดเลยสีแตกเป็นทางยาวเลยเคาะครั้งเดียว ป๊าด ถ้าผมตรวจเองนี่ตายเลย 555 ขนาดชักโครกแค่นั่งลงหลุดออกจากเบ้า ยึดไม่แน่น O_O และอีกหลายรายการขนาดผมอ่านคู่มือการตรวจรับบ้านด้วยตัวเอง ทำการบ้านมาสู้ไม่ได้เลยพี่น้อง ดีแล้วที่จ้าง ผมตรวจเจอแค่สิบกว่ารายการ พี่แกล่อไป 58 รายการ (ดังรูปด้านล่าง) ... เอ้อ! ลืมบอกแกมีอุปกรณ์มาตรวจหลายอย่างตาม List รายการในคู่มือการตรวจรับบ้านด้วยตัวเอง แต่มีตัววัดอุปกรณ์ไฟฟ้าตัวสีส้ม ๆ (ในรูป เห็นเค้าบอกตัวละสองร้อย ลูกค้าควรซื้อมาไว้ด้วย) ขนมปังไว้เช็คส้วม ลวดไว้เคาะสำรวจ และอื่น ๆ

[CR] มือใหม่หัดซื้อบ้านสำเร็จรูป

ถ้ายังไม่เห็น ... อย่าจอง

ถ้าไม่ตรงตามมาตรฐานสัญญา ... อย่าเซ็น

ถ้ายังไม่ได้ตรวจสอบ ... อย่าโอน

สวัสดีครับวันนี้ผมจะมา Review การซื้อบ้านตั้งแต่ต้นยันจบให้สำหรับมือใหม่หัดซื้อบ้านทั้งหลาย ซึ่งนี่ก็เป็นบ้านหลังแรกผมเหมือนกัน หลังจากที่เช่าอยู่แมนชั่นมานาน ปัจจุบันฐานเงินเดือนประจำไม่รวมเงินพิเศษอื่น ๆ ตกอยู่ประมาณ 27,000 บาท/เดือน (ถ้ารวมอื่น ๆ ก็ประมาณเกือบ 50,000 แต่ผมเอาแค่รายได้ประจำเป็นตัวตั้งละกัน) ผมอยู่ที่สมุทรสาคร ได้โอกาสที่อยากจะซื้อบ้าน เพราะย้ายมาทำงานที่ใหม่ (ธุรกิจส่วนตัว) แต่ก่อนขับแต่มอไซต์ไปทำงาน มีรถยนต์แต่ให้น้องสาวขับ ถึงเวลาทวงคืน อิอิ ปกติเช่าหอพักอยู่เดือนละ 1,800 บาท (ไม่รูหนูนะ ห้องน้ำในตัว ถูกโพด) พอซื้อบ้านตกเดือนละ 8,000 กว่าบาท แต่สำหรับผมชิว เพราะไม่มีหนี้แม้แต่ตัวเดียวจัดการหมดแล้วก่อนซื้อบ้าน เอาล่ะมาเข้าเรื่องดีกว่า พอดีผมไปเจอโครงการหมู่บ้านนึง ที่อยู่ไม่ไกลจากที่ทำงานชื่อ "บ้านพฤกษา 73 ถ.เศรษฐกิจ" ได้รู้กิตติศัพท์ของเจ้านี้ในด้านลบพอสมควร แต่ผมไม่ค่อยสนใจเพราะทำเลได้ ราคาไม่แพง สำหรับบ้านหลังแรก (ซื้อมามีแต่ราคาขึ้น ราคาไม่ตกเหมือนซื้อรถ ถ้าไม่อยู่ก็ปล่อยเช่า มีแต่ได้กับได้) สำหรับลักษณะบ้านตามโบว์ชัวร์ดังรูปด้านล่าง

สำหรับบ้านพฤกษา 73 เป็นทาวน์เฮาส์ 2 ชั้น หน้ากว้าง 5.7 เมตร 3 ห้องนอน 2 ห้องน้ำ 1 ห้องรับแขก เนื้อที่โดยรวม 17.1 ตร.ว. พื้นที่ใช้สอย 90 ตร.ม. ตั้งอยู่บนถนนเศรษฐกิจ เดินทางสะดวกสบายด้วยเส้นทางเข้า-ออก ถนนพระราม 2 (ซอยกานดา) อีกทั้งยังสามารถเชื่อมต่อถนนเศรษฐกิจ ถนนบางบอน ถนนเพชรเกษม ถนนกระทุ่มแบน ได้อย่างรวดเร็ว นอกจากนี้โครงการยังรายล้อมไปด้วยสิ่งอำนวยความสะดวกใกล้ห้าง Big C, Lotus, Porto Chino, Home Pro, Index Living Mall และตลาดมหาชัย (ไม่ได้มีส่วนได้ส่วนเสียกับโครงการนะครับ แต่เหมือนมา Review ให้ด้วยในตัว) ตัวโครงการน่าจะให้ขายมาสัก 1 ปีแล้ว เพราะเต็มไปเยอะแล้ว แต่มีส่วนที่กำลังจะสร้างเพิ่มด้วย เห็นกำลังสร้างอยู่ (กรอบสีแดงดังรูป) ซึ่ง Story ในการซื้อบ้านโดยทั่วไปมีดังนี้

1. พอดีตอนผมไปซื้อผมไปซื้อตอนที่บ้านสร้างเสร็จสมบูรณ์แล้ว จึงไม่สามารถตรวจในระกับโครงสร้างได้ตามคำแนะนำของใครหลาย ๆ คนในกลุ่มชายคา อันดับแรกเลย คือ โทรไปสอบถามราคาและธนาคารที่ร่วมกับโครงการที่ให้กู้ หลังจากนั้นก็กลับมาทำการบ้าน คือ ดอกเบี้ยเงินกู้ของแต่ละธนาคาร ณ ช่วงที่เราจะกู้ซื้อบ้าน ซึ่งผมทำโปรแกรมคำนวณเงินกู้ซื้อบ้านของแต่ละธนาคารคร่าว ๆ โดยใช้ Microsoft Excel ประกอบการตัดสินใจเลือกธนาคาร ซึ่งมีหลายแบบ เช่น ต้องดาวน์เงินบางส่วน หรือกู้เต็ม 100% ในที่นี้ผมเลือกธนาคารกรุงศรีฯ เนื่องจากจริง ๆ แล้วธนาคารกรุงไทยดอกเบี้ยต่ำกว่า แต่จากการสอบถามตัวแทนขายพบว่าหากต้องการกู้เต็มต้องกู้พ่วงประกัน (ผมไม่เอาเคสนี้ เนื่องจากหากทำประกันชีวิตแยกดอกเบี้ยจะต่ำกว่ามาก หลาย ๆ คนแนะนำว่าให้เลือกแบบไม่พ่วงประกันจะดีกว่า เพราะหากเราผ่อนกู้ 3 ปีแล้วจะรีไฟแนนซ์จะมีปัญหาตามมาเยอะ ทั้งเวรคืนกรมธรรม์เนื่องจากติดสัญญากับธนาคารที่เรากู้ที่เดิม ยุ่งยาก เป็นต้น)

โปรแกรมคำนวณเงินกู้ซื้อบ้านของแต่ละธนาคาร ปี 2557

Download Link : http://dl-4.one2up.com/onetwo/content/2014/11/27/36a9d90f02cfc59fa9b79ca8f740b3e4.zip

2. ไปสำรวจบ้านตัวอย่างของโครงการครับว่าถูกใจหรือป่าว ผมก็ไปสำรวจคร่าว ๆ ในเรื่องวัสดุ ฮวงจุ้ยต่าง ๆ ติดต่อตัวแทนขายของโครงการ ถามถึงราคา การกู้เงิน แปลนที่ยังว่าง เสร็จแล้วก็ถึงช่วงตัดสินใจว่าจะจองไม่จอง ให้ไปดูตัวบ้านที่เราจะเอาจริง ๆ ก่อนเพื่อความแน่ใจ และที่สำคัญสำหรับผมอีกอย่างนึง คือ ไปถามชาวบ้านรอบโครงการว่าพื้นที่น้ำท่วม หรือมีมลพิษอื่น ๆ อันจะส่งผลกระทบต่อเราในอนาคตประกอบการตัดสินใจด้วย

3. หลังจากสำรวจจนหนำแล้วก็ถึงเวลาจอง ซึ่งโครงการบอกไว้ชัดเจนว่าไม่คืนทุกกรณี ก็จ่ายไปก่อนดอกแรก 3,000 บาท (ดังรูปตัวอย่าง) และไปเตรียมเอกสารเงินกู้ต่าง ๆ ส่วนใหญ่จะประกอบด้วย

- สำเนาบัตรประชาชน

- สำเนาทะเบียนบ้าน

- สำเนาหน้าแรก Book Bank

- สำเนา Statement 6 เดือนย้อนหลัง

- สลิปเงินเดือน 3 เดือนย้อนหลัง

- เอกสารแสดงหลักทรัพย์ / ออมทรัพย์ทุกประเภท (ถ้ามี)

4. ผมเลือกแปลนที่ 322 (บ้านเลขที่จริง ๆ คือ 173/322) ตอนแรกจองเลข 321 ไป พอไปดูดวงบ้านเทียบกับวันเกิดตัวเองปรากฏว่าดวงบ้านเป็นราหู (ถ้าดวงคนอยู่ดีก็ดีเลิศ ถ้าดวงตกก็แย่หนัก ปีหน้า 2558 ผมชง)

เลข 1 บ้านนั้นจักมีความเจริญรุ่งเรืองทำมาหากินคล่องหากเป็นข้าราชการจะได้ เป็นใหญ่เป็นโตเป็นผู้มากด้วยบริวารหรือพูดแบบรวม ๆ ภาษาพระคือเป็นผู้ที่มี บุญบารมีตามผลของการพยากรณ์

เลข 2 บ้านจะทำมาหาเลี้ยงชีพไปได้ แต่อาจจะขัดข้องบ้าง มีหนี้สินพอตัว

เลข 3 บ้านนี้จะเกิดการขัดแย้งอยู่ตลอดเวลาภายในบ้าน หรือมีคนป่วยถึงต้องเข้าโรงหมอรอผ่าตัดอยู่บ่อยครั้ง

เลข 4 บ้านนั้นเหมาะแก่การเป็นบ้านพ่อค้าแม่ขาย

เลข 5 ปานกลางไม่ว่าผู้อาศัยจะอาชีพใดก็ตาม

เลข 6 บ้านนี้เหมาะแก่การค้าขายมากกว่าอาชีพอื่น จะอยู่ได้เพราะอาชีพการค้าอย่างเดียวเท่านั้นหากทำราชการอาจไม่ดีเท่าที่ควรนัก

เลข 7 ตกเลขที่บ้านโจร ทำมาหากินเหนื่อยสายตัวแทบขาดแต่ไม่เคยเหลือ ชักหน้าไม่ถึงหลัง ทำอะไรก็หมด

เลข 8 เป็นเรื่องราหู หากดวงคนในบ้านดีจะส่งผลดีเลิศ หากดวงคนในบ้านไม่ดีจะทำให้ตกทุกข์หนัก หรือดวงคนในบ้านไม่แข็งจริงก็จะเกิดเหตุไม่คาดคิดเช่นเป็นทุกข์ หักหลัง ผิดหวัง ชู้สาว

เลข 9 ดีมากทำการอันใดจักมีคนมาคอยเสนอตัวรับใช้ใกล้ชิดปรับทุกข์ผูกมิตรเสมอ เป็นมงคลนักแล

สรุปเลข 3,7,8 เป็นเลขที่ไม่ค่อยเป็นมงคลเท่าไรนัก

วิธีแก้บ้านเลขที่ไม่เป็นมงคล

ผมเคยสังเกตอยู่บางบ้านเลขที่ทำไมต้องมีเลขเล็ก ๆ ในป้ายด้วย มาดูจากเรื่องข้างต้นก็เข้าใจ ผมยกตัวอย่างจากบ้านนึง (ดังรูปด้านล่าง) เมื่อบ้านเลขที่ตกอยู่ที่เลขไม่ดี สมมติว่าบ้านเลขที่ 47/604 เมื่อนำเอาเลข 4+7+6+0+4 = 21 เมื่อ 2+1 = 3 เป็นเลขไม่ดี วิธีแก้ของเค้า คือ ให้เอาเลข 6 มาติดตัวเล็ก ๆ คราวนี้รวมกันก็ได้ 9 นับเป็นเลขมงคล หากบ้านเลขที่ใดมีเลข 0 จะรวมแล้วได้เลขเท่าใดก็ตาม จะตกดีหรือไม่ก็ตาม ให้เอาแผ่นทองคำเปลวแท้ ๆ มาปิดแก้เคล็ดไม่ให้สูญเปล่าสูญสิ้น สูตรนี้ถือว่าใช้ได้ ...

5. จากที่คุยเรื่องไสยศาสตร์ไป เรามาต่อเรื่องบ้านดีกว่า เมื่อเตรียมเอกสารการกู้เงินเรียบร้อยแล้วก็นำไปยื่นเองกับธนาคารที่จะขอกู้ หรือให้ทางโครงการยื่นให้ก็ได้ตามสะดวก เพราะหากยื่นผ่านโครงการสุดท้ายทางธนาคารจะติดต่อกลับอยู่ดี ในส่วนของผมยื่นผ่านโครงการ ระหว่างนี้ทางโครงการจะนัดเรามาทำสัญญาและตรวจรับบ้านก่อนโอน ซึ่ง ณ จุดนี้เป็นจุดสำคัญมากจุดนึง เพราะหากทางโครงการยังแก้ Defect บ้านของเราไม่เสร็จ ห้ามเซ็นต์ โอนเด็ดขาด เพราะตอนนี้อำนาจสิทธิ์ขาดการจ่ายตังค์อยู่ที่เรา หากทางโครงการมั่วนิ่มว่าปกติโครงการรับประกัน 1 ปีอยู่แล้วก็ตาม เพราะร้อยทั้งร้อยจ่ายตังค์ไปแล้ว ถ้าจะให้แก้งานคงยากกว่าตอนที่เรายังไม่จ่ายตังค์ ซึ่ง ณ จุด ๆ นี้ในกลุ่มชายคามีความเห็นแตกต่างกัน 3 ประเด็นคือ

- ตรวจรับบ้านด้วยตัวเอง สามารถทำได้โดยศึกษาคู่มือการตรวจรับบ้านด้วยตัวเอง (ผมรวบรวม E-book ที่เกี่ยวข้องมาให้ท่านประกอบการศึกษาด้วย) ซึ่งจากที่ผมศึกษา 2-3 รอบ ก็ทำให้ทราบว่าสามารถตรวจเองได้ แต่ก็ไม่สู้เท่าเอกชนตรวจ

- จ้างบริษัทเอกชนตรวจ โดยประมาณจากที่สำรวจใน Pantip มีอยู่หลายเจ้า ซึ่งผมได้สำรวจและสอบถามราคา 4 เจ้า สำหรับเคสของผม ได้แก่ FocusHouseThai ราคา 5,000 บาท / 2 ครั้ง, SquareWa ราคา 5,000 บาท / 2 ครั้ง, MyLoveCondo ราคา 5,000 บาท / 2 ครั้ง และ iHome-Engineer ราคา 7,000 บาท / 2 ครั้ง ซึ่งทั้งหมดที่กล่าวมาจะตรวจทุกระบบในบ้านทั้งงานโครงสร้าง ประปา ไฟฟ้า สุขาภิบาล และอื่น ๆ พร้อมจัดทำ Report การตรวจจำนวน 1 ชุด (จัดส่งเอกสารหรือ Mail พร้อมรูปภาพ) และบางเจ้าไล่บี้ Foreman ให้แก้งานให้เราด้วย (เจ๋ง)

- ตรวจรับบ้านด้วยตัวเอง + จ้างบริษัทเอกชนตรวจ ตัวผมเองก็เป็นวิศวกรแต่ไม่อยู่ในสายงานโยธา พอตรวจเองได้ แต่ผมถือคติ "เสียน้อยเสียยาก เสียมากเสียง่าย" และคิดว่าเราตรวจเองไม่สู้บริษัทเอกชนที่มีประสบการณ์แน่นอน ผมจึงใช้วิธีนี้ นอกจากจะได้ศึกษาวิธีการตรวจของเค้าแล้ว (เผื่อมีบ้านหลังที่สอง) ยังสามารถดูด้วยว่าเป็นเราตรวจเองจะตรวจ Defect เจอเท่าเค้าหรือไม่

คู่มือการตรวจรับบ้านด้วยตัวเอง

Download Link : http://dl-18.one2up.com/onetwo/content/2014/11/27/11a1c9b24174969effdee47796d853dc.zip

6. ตรวจรับบ้าน ผมตัดสินใจใช้ FocusHouseThai ราคา 5,000 บาท / 2 ครั้ง เนื่องจากชื่อเสียงค่อนข้างโอเค และสามารถมาตรวจบ้านให้ผมเร็วที่สุดกว่าเจ้าอื่น ๆ (ภายในเดือนพฤศจิกายน แต่เจ้าอื่นว่างกลางเดือนธันวาคม 2557) เอ้อ! ลืมบอกไปเรื่องระยะเวลาในเคสของผมจองบ้านวันที่ 26/11/57 ทางโครงการนัดโฟร์แมนให้เราเพื่อตรวจบ้านให้หลังจากวันนั้นได้เลย ถ้าเราชัวร์นะ (จะไม่ชัวร์ได้ไงวะ เสียตังค์จองไปแล้วนี่) ผมติดต่อวิศวกรตรวจบ้านเอกชน (คุณกิตติกร FocusHouseThai) มาตรวจเลย 28/11/57 (ผมเป็นคนคิดเร็วทำเร็ว แต่รอบคอบนะเออ) นัดบ่ายโมงที่หน้าโครงการ และแล้วฝนก็เทลงมาอย่าหนัก (คิดในใจดีเลยจะได้เทสเรื่องหลังคารั่วหรือไม่ อิอิ) พี่แกมาประมาณบ่ายโมงครึ่ง (แอบหงุดหงิดเล็กน้อย ปกติผมค่อนข้างเป็นคนตรงต่อเวลา) มาถึงโครงการเสร็จเนื่องจากฝนตกหนักเลยนัดไปเจอกันที่บ้านเลย โฟร์แมนก็รออยู่ในบ้านท่าทางหงุดหงิด (แหงล่ะ รอตั้งนาน) พี่แกกับผู้ช่วย (ผู้หญิง ไม่แน่ใจว่าภรรยาแกป่าว ไม่ได้ถาม อิอิ) มาถึงแกก็จัดเลยตั้งแต่ประตูหน้าบ้าน เหมือนทั้งสองคนจะแยกกันดู เสร็จแล้วสลับกันซ้ำ ผมเหมือนตัวแถมเลยรู้สึก พี่แกทั้งคู่ใส่เอา ๆ โฟร์แมนหนีเลย 555 สะใจ บอกถ้าเสร็จแล้วเอารายการไปฝากที่โครงการ (ผมคิดนี่เป็นการบ่งบอกทำความไม่ใส่ใจของโครงการ คุณไม่ดูคุณจะรู้มั้ยว่ามันคืออะไร ต่อให้เทพก็เหอะ) ผมดูที่พี่แก Mark Sticker ไว้บางจุดขนาดจ้องแล้ว มันคืออะไรครับพี่ ผมมองไม่ออก แกก็เอาไม้ลวดแกเคาะเบา ๆ อ่าชัดเลยสีแตกเป็นทางยาวเลยเคาะครั้งเดียว ป๊าด ถ้าผมตรวจเองนี่ตายเลย 555 ขนาดชักโครกแค่นั่งลงหลุดออกจากเบ้า ยึดไม่แน่น O_O และอีกหลายรายการขนาดผมอ่านคู่มือการตรวจรับบ้านด้วยตัวเอง ทำการบ้านมาสู้ไม่ได้เลยพี่น้อง ดีแล้วที่จ้าง ผมตรวจเจอแค่สิบกว่ารายการ พี่แกล่อไป 58 รายการ (ดังรูปด้านล่าง) ... เอ้อ! ลืมบอกแกมีอุปกรณ์มาตรวจหลายอย่างตาม List รายการในคู่มือการตรวจรับบ้านด้วยตัวเอง แต่มีตัววัดอุปกรณ์ไฟฟ้าตัวสีส้ม ๆ (ในรูป เห็นเค้าบอกตัวละสองร้อย ลูกค้าควรซื้อมาไว้ด้วย) ขนมปังไว้เช็คส้วม ลวดไว้เคาะสำรวจ และอื่น ๆ