พอดีว่า จขกท. พึ่งกู้บ้านผ่าน ยื่นไปทั้งหมด 5 ธนาคาร ตอนนี้มีอนุมัติมาแล้ว 2 ซึ่งจากการที่นั่งคำนวณอัตราการผ่อนแต่ละเดือน ทั้งแบบมีประกัน และแบบไม่มีประกัน เลยอยากมาแชร์ และสอบถามวิธีคิด ว่าคิดแบบนี้ถูกไหมนะคะ

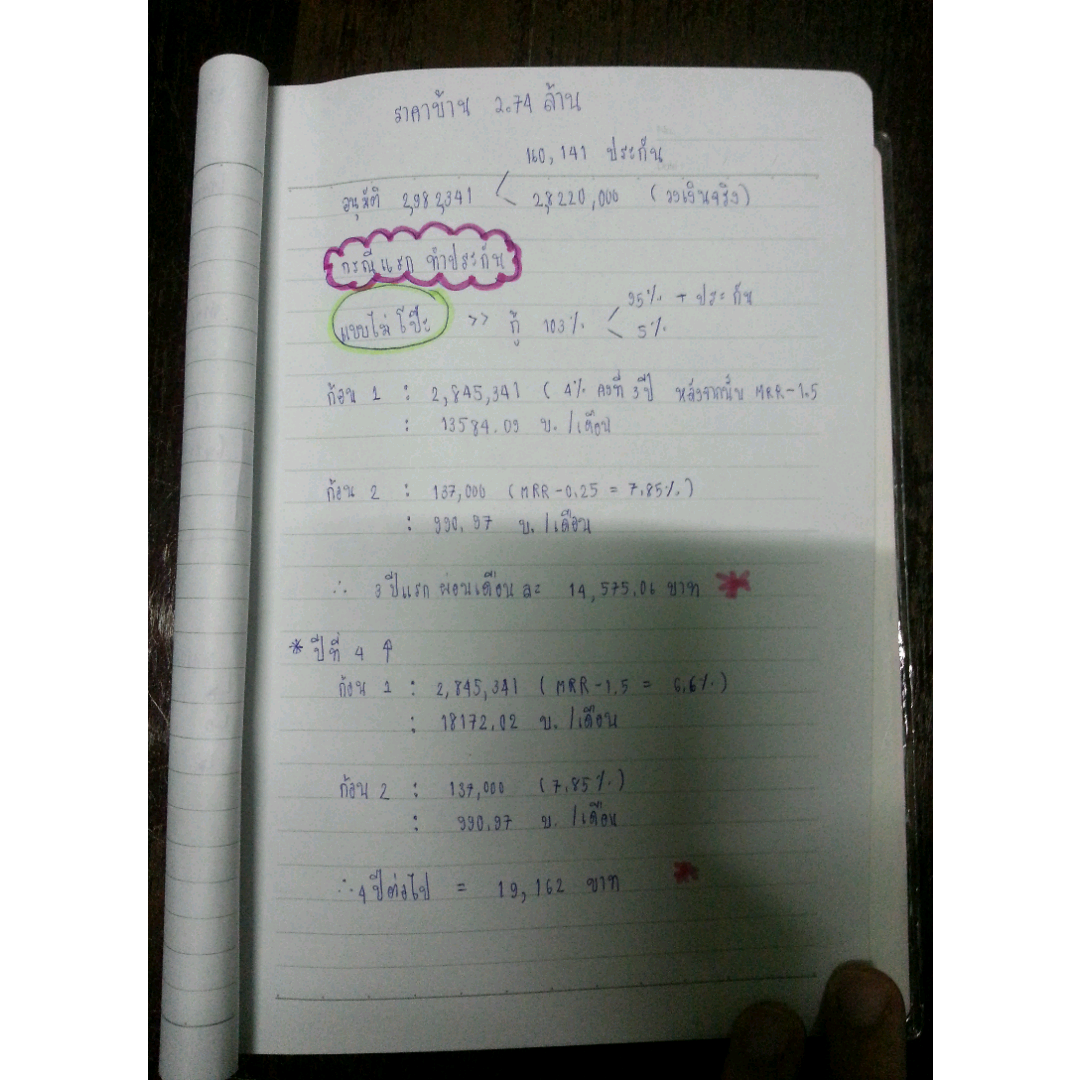

แบงค์แรกที่อนุมัติ คือ scb อนุมัติมา 2,982,341 ราคาบ้านจริง 2.74 ล้าน

บาท แบ่งเป็น วงเงินหลัก 2,685,000 บาท + ค่าประกัน 160,141 คุ้มครอง 21 ปี <ประกันคิดเรทดอกเบี้ยเดียวกับวงเงินหลัก> + ตกแต่ง 137,000

>> อัตราดอกเบี้ย ถ้าทำประกัน วงเงินหลัก = 4.00 % คงที่ 3 ปีแรก จากนั้น MRR-1.5

>> วงเงินตกแต่ง MRR-0.25% = 7.85

โดยแบงค์อนุมัติมาเกิน 100% แล้วแจ้งเราว่าเราสามารถ นำวงเงินหลักที่เกินนั้น มาโป๊ะ วงเงินตบแต่งได้ เราเลยคิดออกมาได้แบบนี้ เพื่อนๆคิดว่า เรากู้แบบไหนคุ้มที่สุดค่ะ

แบบที 1 ทำประกัน และกู้เต็มยอดที่อนุมัติ แบบไม่โป๊ะ << อันนี้ที่จริงเราตัดทิ้ง

เพราะเราตั้งใจกู้แค่100% แต่เราเลยลองเอามาคำนวณให้ดู เพื่อเป็นแนวทางให้คนอื่น ^^

แบบที่ 2 ทำประกัน เต็มยอดที่อนุมัติ แล้วเอาเงินจากวงเงินหลัก มาโป๊ะวงเงินตกแต่งที่ดอกสูงกว่า

ที่เราสงสัยคือ ถ้าเราโป๊ะเงินตั้งแต่วันแรกเลย แบงค์จะตัดต้น และคำนวณเรทอัตราการผ่อนเฉพาะต้นที่เหลือ

แบบบที่เราคิดนี้ไหมคะ

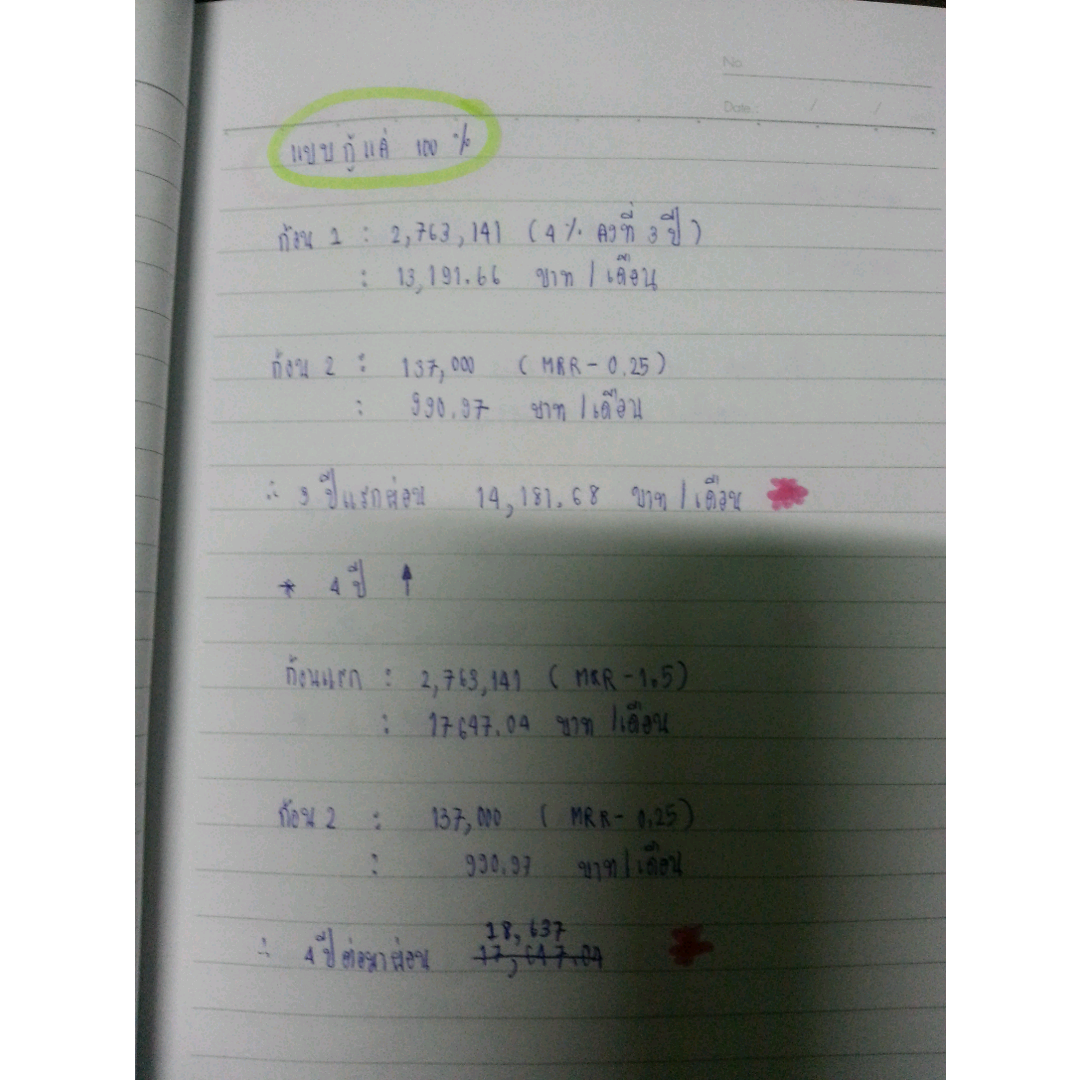

แบบที่ 3 ให้แบงค์ แก้ลดวงเงินเป็นแค่ 100%

สอบถามเรื่องสินเชื่อบ้าน ถ้ากู้ดอกน้อย มาโป๊ะดอกเยอะจะคุ้มไหมคะ + แชร์วิธีคำนวณอัตราการจ่ายสินเชื่อ

แบงค์แรกที่อนุมัติ คือ scb อนุมัติมา 2,982,341 ราคาบ้านจริง 2.74 ล้าน

บาท แบ่งเป็น วงเงินหลัก 2,685,000 บาท + ค่าประกัน 160,141 คุ้มครอง 21 ปี <ประกันคิดเรทดอกเบี้ยเดียวกับวงเงินหลัก> + ตกแต่ง 137,000

>> อัตราดอกเบี้ย ถ้าทำประกัน วงเงินหลัก = 4.00 % คงที่ 3 ปีแรก จากนั้น MRR-1.5

>> วงเงินตกแต่ง MRR-0.25% = 7.85

โดยแบงค์อนุมัติมาเกิน 100% แล้วแจ้งเราว่าเราสามารถ นำวงเงินหลักที่เกินนั้น มาโป๊ะ วงเงินตบแต่งได้ เราเลยคิดออกมาได้แบบนี้ เพื่อนๆคิดว่า เรากู้แบบไหนคุ้มที่สุดค่ะ

แบบที 1 ทำประกัน และกู้เต็มยอดที่อนุมัติ แบบไม่โป๊ะ << อันนี้ที่จริงเราตัดทิ้ง

เพราะเราตั้งใจกู้แค่100% แต่เราเลยลองเอามาคำนวณให้ดู เพื่อเป็นแนวทางให้คนอื่น ^^

แบบที่ 2 ทำประกัน เต็มยอดที่อนุมัติ แล้วเอาเงินจากวงเงินหลัก มาโป๊ะวงเงินตกแต่งที่ดอกสูงกว่า

ที่เราสงสัยคือ ถ้าเราโป๊ะเงินตั้งแต่วันแรกเลย แบงค์จะตัดต้น และคำนวณเรทอัตราการผ่อนเฉพาะต้นที่เหลือ

แบบบที่เราคิดนี้ไหมคะ

แบบที่ 3 ให้แบงค์ แก้ลดวงเงินเป็นแค่ 100%