หนึ่งทศวรรษการออมไทย ... รายย่อยฝากน้อย กู้หนัก

ศูนย์วิเคราะห์เศรษฐกิจทีเอ็มบี หรือ TMB Analytics (6 มิถุนายน 2557)

มองยุทธศาสตร์สนับสนุนการออมของประเทศเป็นสิ่งจำเป็น

หลังสัญญาณการออมในรอบทศวรรษที่ผ่านมาส่อปัญหา

เงินฝากของรายย่อยเพิ่มขึ้นไม่ทันการขยายตัวของหนี้ภาคครัวเรือนที่เร่งขึ้น

โดยเฉพาะอย่างยิ่ง ในกลุ่มผู้มีรายได้น้อย

แม้ทางเลือกในการออมของคนไทยจะมีความหลากหลายมากขึ้นในปัจจุบัน

แต่การฝากเงินกับธนาคารพาณิชย์ก็ยังเป็นทางเลือกอันดับแรกของหลายคน

เพราะนอกจากจะสามารถใช้บริการได้ง่ายแล้ว

ยังมีความปลอดภัยภายใต้เงื่อนไขกฎหมายคุ้มครองเงินฝาก

โดยเฉพาะอย่างยิ่งเงินฝากที่มียอดไม่เกิน 1 ล้านบาท ที่ได้รับการคุ้มครองแน่นอน

ทำให้การออมของประชาชนจึงยังอยู่ที่เงินฝากธนาคารพาณิชย์

ซึ่งส่วนใหญ่ก็คือผู้ฝากเงินรายย่อย

ในรอบทศวรรษที่ผ่านมา (เปรียบเทียบข้อมูล มี.ค. 2547 กับ มี.ค. 2557) พบว่า

การฝากเงินของรายย่อยซึ่งมีเงินฝากไม่เกิน 1 ล้านบาทต่อบัญชี

ซึ่งมีสัดส่วนสูงถึงร้อยละ 98 ของจำนวนบัญชีเงินฝากทั้งหมด

มีอัตรา การเพิ่มของยอดเงินฝากโดยเฉลี่ยเพียงร้อยละ 5.7 ต่อปี

ต่ำกว่าการขยายตัวของรายได้ต่อหัวของคนไทยที่เพิ่มขึ้นประมาณร้อยละ 6.5 ต่อปี

และที่แย่ไปกว่านั้นคือ อัตราการขยายตัวของเงินฝากรายย่อยนั้น

ต่ำกว่าการก่อหนี้ภาคครัวเรือนที่เพิ่มถึงร้อยละ 13.7 ต่อปี

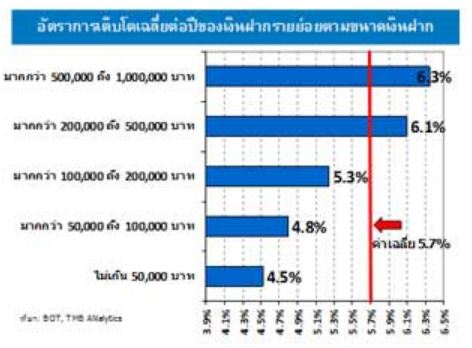

เมื่อศึกษาพฤติกรรมการออมของคนไทยในช่วงสิบปีที่ผ่านมา

โดยแบ่งช่วงบัญชีเงินฝากตามขนาดของบัญชี พบว่า

อัตราการเติบโตของยอดเงินในบัญชีมักจะเพิ่มตามขนาดของบัญชี

อาทิ กลุ่มบัญชีเงินฝากที่มียอดฝากไม่เกิน 5 หมื่นบาท

มีการขยายตัวของยอดเงินฝากรวมที่อัตราร้อยละ 4.5 ต่อปี

ต่ำกว่ากลุ่มบัญชีเงินฝากที่มียอดระหว่าง 5 แสนถึง 1 ล้านบาท

ที่มีการขยายตัวถึงร้อยละ 6.3

ทำให้สามารถตีความได้ว่า ผู้ที่มีกำลังการออมสูงกว่า หรือ อีกนัยหนึ่งคือ

มีรายได้ที่จะออมมากกว่า จะมีความสามารถ “ให้เงินทำงาน” ได้มากกว่า

แต่ผู้ที่มีรายได้ไม่สูงก็สามารถเพิ่มเงินออมได้ถ้ามีความตั้งใจจริง

โดยการลดค่าใช้จ่ายที่ไม่จำเป็น

จากผลสำรวจเดียวกันนี้ ยังพบอีกว่า

กลุ่มผู้ที่มีรายได้น้อยจะมีสัดส่วนหนี้ที่นำมาใช้ในการบริโภคอุปโภคต่อหนี้สินทั้งหมด ในอัตราที่ค่อนข้างสูง

โดยกลุ่มครัวเรือนที่มีรายได้ต่อเดือนไม่เกิน 15,000 บาท

จะมีสัดส่วนของหนี้เพื่อการอุปโภคบริโภคสูงถึงร้อยละ 51

เทียบกับกลุ่มครัวเรือนที่มีรายได้ต่อเดือนมากกว่า 15,000 บาท

ที่มีสัดส่วนดังกล่าวเพียงร้อยละ 36

สถิติข้างต้นสะท้อนให้เห็นภาวะออมน้อยกู้มาบริโภคหนัก

โดยเฉพาะในกลุ่มผู้มีรายได้ไม่สูง ซึ่งแน่นอนว่าจะส่งผลไปยังศักยภาพในการชำระหนี้

รวมไปถึงปัญหาทางการเงินของประชาชนในกลุ่มดังกล่าวด้วย

..............................................................................................

อ่านรายละเอียดเพิ่มเติมจากลิงค์ค่ะ

https://www.tmbbank.com/newsroom/news-details.php?id=563

๐๐๐๐๐ รายย่อยกู้หนัก...ฝากน้อย ๐๐๐๐๐

ศูนย์วิเคราะห์เศรษฐกิจทีเอ็มบี หรือ TMB Analytics (6 มิถุนายน 2557)

มองยุทธศาสตร์สนับสนุนการออมของประเทศเป็นสิ่งจำเป็น

หลังสัญญาณการออมในรอบทศวรรษที่ผ่านมาส่อปัญหา

เงินฝากของรายย่อยเพิ่มขึ้นไม่ทันการขยายตัวของหนี้ภาคครัวเรือนที่เร่งขึ้น

โดยเฉพาะอย่างยิ่ง ในกลุ่มผู้มีรายได้น้อย

แม้ทางเลือกในการออมของคนไทยจะมีความหลากหลายมากขึ้นในปัจจุบัน

แต่การฝากเงินกับธนาคารพาณิชย์ก็ยังเป็นทางเลือกอันดับแรกของหลายคน

เพราะนอกจากจะสามารถใช้บริการได้ง่ายแล้ว

ยังมีความปลอดภัยภายใต้เงื่อนไขกฎหมายคุ้มครองเงินฝาก

โดยเฉพาะอย่างยิ่งเงินฝากที่มียอดไม่เกิน 1 ล้านบาท ที่ได้รับการคุ้มครองแน่นอน

ทำให้การออมของประชาชนจึงยังอยู่ที่เงินฝากธนาคารพาณิชย์

ซึ่งส่วนใหญ่ก็คือผู้ฝากเงินรายย่อย

ในรอบทศวรรษที่ผ่านมา (เปรียบเทียบข้อมูล มี.ค. 2547 กับ มี.ค. 2557) พบว่า

การฝากเงินของรายย่อยซึ่งมีเงินฝากไม่เกิน 1 ล้านบาทต่อบัญชี

ซึ่งมีสัดส่วนสูงถึงร้อยละ 98 ของจำนวนบัญชีเงินฝากทั้งหมด

มีอัตรา การเพิ่มของยอดเงินฝากโดยเฉลี่ยเพียงร้อยละ 5.7 ต่อปี

ต่ำกว่าการขยายตัวของรายได้ต่อหัวของคนไทยที่เพิ่มขึ้นประมาณร้อยละ 6.5 ต่อปี

และที่แย่ไปกว่านั้นคือ อัตราการขยายตัวของเงินฝากรายย่อยนั้น

ต่ำกว่าการก่อหนี้ภาคครัวเรือนที่เพิ่มถึงร้อยละ 13.7 ต่อปี

เมื่อศึกษาพฤติกรรมการออมของคนไทยในช่วงสิบปีที่ผ่านมา

โดยแบ่งช่วงบัญชีเงินฝากตามขนาดของบัญชี พบว่า

อัตราการเติบโตของยอดเงินในบัญชีมักจะเพิ่มตามขนาดของบัญชี

อาทิ กลุ่มบัญชีเงินฝากที่มียอดฝากไม่เกิน 5 หมื่นบาท

มีการขยายตัวของยอดเงินฝากรวมที่อัตราร้อยละ 4.5 ต่อปี

ต่ำกว่ากลุ่มบัญชีเงินฝากที่มียอดระหว่าง 5 แสนถึง 1 ล้านบาท

ที่มีการขยายตัวถึงร้อยละ 6.3

ทำให้สามารถตีความได้ว่า ผู้ที่มีกำลังการออมสูงกว่า หรือ อีกนัยหนึ่งคือ

มีรายได้ที่จะออมมากกว่า จะมีความสามารถ “ให้เงินทำงาน” ได้มากกว่า

แต่ผู้ที่มีรายได้ไม่สูงก็สามารถเพิ่มเงินออมได้ถ้ามีความตั้งใจจริง

โดยการลดค่าใช้จ่ายที่ไม่จำเป็น

จากผลสำรวจเดียวกันนี้ ยังพบอีกว่า

กลุ่มผู้ที่มีรายได้น้อยจะมีสัดส่วนหนี้ที่นำมาใช้ในการบริโภคอุปโภคต่อหนี้สินทั้งหมด ในอัตราที่ค่อนข้างสูง

โดยกลุ่มครัวเรือนที่มีรายได้ต่อเดือนไม่เกิน 15,000 บาท

จะมีสัดส่วนของหนี้เพื่อการอุปโภคบริโภคสูงถึงร้อยละ 51

เทียบกับกลุ่มครัวเรือนที่มีรายได้ต่อเดือนมากกว่า 15,000 บาท

ที่มีสัดส่วนดังกล่าวเพียงร้อยละ 36

สถิติข้างต้นสะท้อนให้เห็นภาวะออมน้อยกู้มาบริโภคหนัก

โดยเฉพาะในกลุ่มผู้มีรายได้ไม่สูง ซึ่งแน่นอนว่าจะส่งผลไปยังศักยภาพในการชำระหนี้

รวมไปถึงปัญหาทางการเงินของประชาชนในกลุ่มดังกล่าวด้วย

..............................................................................................

อ่านรายละเอียดเพิ่มเติมจากลิงค์ค่ะ

https://www.tmbbank.com/newsroom/news-details.php?id=563