คำตอบที่ได้รับเลือกจากเจ้าของกระทู้

ความคิดเห็นที่ 33

ขอเสริมเรื่องการช่วยตัวประกันของคุณภูติน้อยนะคะ คือตอนนี้มันค่อนข้างเลยจุดที่จะขายออกไปมากแล้วค่ะ

ถ้าขายแล้วซื้อใหม่ ไม่คุ้มแล้วเพราะบางกองมีค่าธรรมเนียมทั้งซื้อ/ขาย เราอยากแนะนำ 3 วิธี

1. ถือต่อไป แต่อย่าไปดู

2. เปิดบัญชีผู้ถือหน่วยลงทุนอีกบัญชีนึง แล้วซื้อตอนนี้เล่นรอบไป เอากำไรมาชดเชยการขาดทุน อันนี้ไม่จำเป็น

ต้องซื้อกองเดิม อาจเป็นกองอื่นที่ไม่มีค่าธรรมเนียมซื้อขาย และเด้งแรงค่ะ

3. ดำเนินยุทธการช่วยตัวประกัน เราได้ลองตั้งโจทย์ว่า สมมุติเราซื้อกองทุนกองหนึ่ง 100,000 ใน 12 บาท

จะมีหน่วยลงทุนอยู่ 8,333.33 หน่วย สมมุติว่าตอนนี้กองนี้ราคา 8 บาท

3.1 หาเงินมาอีก 100,000 ซื้อที่ราคา 8 บาท ได้หน่วยมา 12,500 บาท รวมหน่วยลงทุนที่มี 20,833.3333

ราคาเฉลี่ยจะเหลือ 9.6 บาท

3.2 ถ้ากองนี้รีบาวน์ขึ้นมา เป็น 8.5 บาท (ซึ่งพอมีโอกาส) ให้ขายออกมา 20% หรือ ~4166.67 หน่วย

ได้เงิน 35,416.67 (ทุนเฉลี่ย 4 หมื่นขาดทุนเกือบ 5 พันบาท) หน่วยลงทุนจะเหลือ 16,666.67

3.3 ถ้าราคาตกอีก ให้ซื้อใหม่ที่ราคา 8 บาท (หรือต่ำกว่า) ด้วยเงิน 35416.67 จะได้หน่วยเพิ่ม 4,427.08

รวมเป็น 21,093.75 ราคาเฉลี่ยใหม่จะเป็น 9.48 เวลาคิดให้คิดว่าต้นทุนอยู่ที่ 2 แสน

3.4 ทำอย่างนี้ซ้ำอีกรอบนี้ ทุนเฉลี่ยจะลงมาที่ 9.37 ค่ะ ทำซ้ำไปเรื่อยๆ

เหตุที่ทำได้เพราะตลาดเวลาตกมากๆ ก็จะรีบาวน์ การรีบาวน์รอบละ 0.50 บาท ย่อมเกิดขึ้นง่ายกว่าการรีบาวน์ 4 บาท

ดังนั้น ถ้าเรารอรีบาวน์ทีเดียว คงเกิดขึ้นได้ยากมากยกเว้นแต่ใช้เวลาหลายปี เราว่าอย่างน้อย 2-3 ปี ซึ่งถ้าเรารับแรงกดดัน

ตรงนี้ได้ ก็ทำแบบข้อ 1 ถ้ารับไม่ได้และพอมีเงินบ้าง ก็ทำแบบข้อ 2-3

ปัญหาของข้อ 2,3 เท่าที่เราคิดออกคือ

1. เงินหมดแล้ว

2. ใจเสียไม่อยากยุ่งกับกองหุ้นแล้ว

3. ถ้าเกิดซื้อที่ 8 บาท แล้วมันยังลงอีก ทีนี้ทำไง ปัญหานี้แก้ยากบอกตรงๆ

ถ้าขายแล้วซื้อใหม่ ไม่คุ้มแล้วเพราะบางกองมีค่าธรรมเนียมทั้งซื้อ/ขาย เราอยากแนะนำ 3 วิธี

1. ถือต่อไป แต่อย่าไปดู

2. เปิดบัญชีผู้ถือหน่วยลงทุนอีกบัญชีนึง แล้วซื้อตอนนี้เล่นรอบไป เอากำไรมาชดเชยการขาดทุน อันนี้ไม่จำเป็น

ต้องซื้อกองเดิม อาจเป็นกองอื่นที่ไม่มีค่าธรรมเนียมซื้อขาย และเด้งแรงค่ะ

3. ดำเนินยุทธการช่วยตัวประกัน เราได้ลองตั้งโจทย์ว่า สมมุติเราซื้อกองทุนกองหนึ่ง 100,000 ใน 12 บาท

จะมีหน่วยลงทุนอยู่ 8,333.33 หน่วย สมมุติว่าตอนนี้กองนี้ราคา 8 บาท

3.1 หาเงินมาอีก 100,000 ซื้อที่ราคา 8 บาท ได้หน่วยมา 12,500 บาท รวมหน่วยลงทุนที่มี 20,833.3333

ราคาเฉลี่ยจะเหลือ 9.6 บาท

3.2 ถ้ากองนี้รีบาวน์ขึ้นมา เป็น 8.5 บาท (ซึ่งพอมีโอกาส) ให้ขายออกมา 20% หรือ ~4166.67 หน่วย

ได้เงิน 35,416.67 (ทุนเฉลี่ย 4 หมื่นขาดทุนเกือบ 5 พันบาท) หน่วยลงทุนจะเหลือ 16,666.67

3.3 ถ้าราคาตกอีก ให้ซื้อใหม่ที่ราคา 8 บาท (หรือต่ำกว่า) ด้วยเงิน 35416.67 จะได้หน่วยเพิ่ม 4,427.08

รวมเป็น 21,093.75 ราคาเฉลี่ยใหม่จะเป็น 9.48 เวลาคิดให้คิดว่าต้นทุนอยู่ที่ 2 แสน

3.4 ทำอย่างนี้ซ้ำอีกรอบนี้ ทุนเฉลี่ยจะลงมาที่ 9.37 ค่ะ ทำซ้ำไปเรื่อยๆ

เหตุที่ทำได้เพราะตลาดเวลาตกมากๆ ก็จะรีบาวน์ การรีบาวน์รอบละ 0.50 บาท ย่อมเกิดขึ้นง่ายกว่าการรีบาวน์ 4 บาท

ดังนั้น ถ้าเรารอรีบาวน์ทีเดียว คงเกิดขึ้นได้ยากมากยกเว้นแต่ใช้เวลาหลายปี เราว่าอย่างน้อย 2-3 ปี ซึ่งถ้าเรารับแรงกดดัน

ตรงนี้ได้ ก็ทำแบบข้อ 1 ถ้ารับไม่ได้และพอมีเงินบ้าง ก็ทำแบบข้อ 2-3

ปัญหาของข้อ 2,3 เท่าที่เราคิดออกคือ

1. เงินหมดแล้ว

2. ใจเสียไม่อยากยุ่งกับกองหุ้นแล้ว

3. ถ้าเกิดซื้อที่ 8 บาท แล้วมันยังลงอีก ทีนี้ทำไง ปัญหานี้แก้ยากบอกตรงๆ

สมาชิกหมายเลข 809217 ถูกใจ, ปริ่ม ถูกใจ, คนเมืองหริภุญไชย ถูกใจ, ข้าวแห้งบ้านบึง ถูกใจ, Brugada ถูกใจ, นักลงทุนจากแดนไกล ถูกใจ, ลีจุนฟาน ถูกใจ, middleway ถูกใจ, A+chan>>ka ถูกใจ, vanilla caramel ถูกใจรวมถึงอีก 3 คน ร่วมแสดงความรู้สึก

สุดยอดความคิดเห็น

ความคิดเห็นที่ 8

จากการทดลอง ปัจจัยที่มีผลต่อการลงทุน

1.การกระจายทรัพย์สิน 2.การเลือกเวลาเข้าซื้อและขาย 3.การเลือกหุ้น

ปรากฏว่า 90% ข้อ 1 ชนะ (ข้อ 2+3 อาจจะทำยากเลยทำให้แพ้ไป อันนี้คิดเอง)

วันนี้เลยขอคุยเรื่องการกระจายทรัพย์สิน

ทฤษฏีแรก วิธีมีเงินใช้สำหรับคนเกษียณ ในช่วงปลายชีวิต

สมมุติว่าเรามีเงิน 5 ล้าน ให้แบ่ง เป็น 6 ส่วน

ส่วนแรก ไว้ในเงินฝาก 1.4 ล้าน แล้วเบิกมาใช้เดือนละ 23000 บาท ครบ 5 ปี เงินฝาก+ดอกเบี้ย ก็จะหมดพอดี

ส่วนที่สอง ไว้ในพันธบัตร 1.3 ล้าน เบิกมาใช้ในปีที่ 6-10

ส่วนที่สาม ไว้ในหุ้นปันผล 1 ล้าน เบิกมาใช้ในปีที่ 11-15

ส่วนที่สี่ ไว้ในหุ้นบิ๊กแค็ป 6.5 แสน ใช้ปีที่ 16-20

ส่วนที่ห้า ไว้ในหุ้นสมอลล์แค็ป 3.5 แสน ใช้ปีที่ 21-25

ส่วนที่หก ไว้ในการลงทุนทางเลือก (เข้าใจว่า สินค้าโภคภัณฑ์) 3 แสน ใช้ปีที่ 25+

ทฤษฏีที่สอง 4% rule คือให้ดึงเงินออกมาจากพอร์ต ปีละ 4%+เงินเฟ้อ (ประมาณ 3%)

คือให้ดึงเงินออกมาปีละประมาณ 7% พอร์ตที่เหลือจะสามารถสร้างรายได้ชดเชยส่วนที่หายไปได้

ทฤษฎีที่สาม (อันนี้ผมชอบที่สุด) แบ่งพอร์ตออกเป็น 3 ส่วน ส่วนละ 20% รวม 60%

1.กองหุ้นไทยและภูมิภาค (ตลาดกำลังพัฒนา)

2.กองหุ้นประเทศพัฒนาแล้ว

3.กองตราสารหนี้

ส่วนที่เหลืออีก 40% ให้วิ่งไปมาใน 3 กองนี้ เช่น ปีนี้กองหุ้นไทยดี ก็ให้ลงในข้อ 1=20%+40%

หรืออย่างปีหน้า กองที่ 2 ดี ก็ให้ลงกองสองสำหรับ =20%+40%

หรือในกรณีที่ 1 ไม่ดี แบบตอนนี้ จะเฉลี่ยลง กอง 2+3 อย่างละ 20% ก็ได้ (โดยที่กอง 1 ยังคงสัดส่วน 20% ไว้)

ผมมาลองคิดต่อ โดยปรับจากแนวคิดด้านบน

1.แบ่งพอร์ตออกเป็นสามส่วน ส่วนละ 25%

2.แต่ละส่วนให้เลือกกองทุนได้ไม่เกิน 3 กอง ที่นโยบายการลงทุนแตกต่างกัน เช่น

2.1 กองหุ้นไทย+กอง merging Markets Equity หรือ กองจีน

2.2 กองหุ้นต่างประเทศ เช่น กอง s&p500+กองยุโรป+กองญี่ปุ่น+กอง World Equity Index

2.3 กองตราสารหนี้ หรือกองทุนอื่นๆ เช่น bcare ,T-PREMIUM BRAND

3.ส่วนที่เหลืออีก 25% ให้เลือกลงทุนโดยอิสระ

ผลการวิจัยของ มอร์แกนฯ บอกว่าปี 2014 สหรัฐให้คงสัดส่วนการลงทุนไว้

ตลาดพัฒนาแล้ว (ญี่ปุ่น+ยุโรป) ให้เพิ่มสัดส่วนการลงทุน

และสุดท้าย ตลาดกำลังพัฒนา ให้ลดสัดส่วนการลงทุน

ปีหน้าอินโด จะมาแรงแซงไทย เพราะ

1.ประชากรมีมากกว่า อินโดมี 280 ล้านคน

2.ค่าแรงอินโดถูกกว่าไทยครึ่งหนึ่ง

3.น้ำมันเบนซิน อินโด ลิตรละ 19 บาท ดีเซล ลิตรละ 16 บาท

ตอนนี้ค่าเงินบาทอ่อนค่าลงไป 33 บาท จะเห็นว่า ต่างชาติเริ่มกลับเข้ามาซื้อ

เพราะสองสาเหตุ 1.กำไรจากค่าเงินที่อ่อนค่า+2.กำไรจากตลาดที่ปรับฐานลงมา

จะเห็นว่า กองทุนต่างชาติจะใช้กลยุทธ์ ทยอยซื้อ และทยอยขาย ตลอด

ส่วนเรื่องการเมือง ไม่ต้องกังวลครับ ชิวๆ ถ้าค่าเงินบาทเรายังอ่อนค่าไปเรื่อยๆ

(ตอน set 1600 ค่าเงินบาทอยู่ที่ 29.13 บาท มากกว่าตอนนี้ 4-5 บาท ค่าเงินบาทที่มาตราฐานคือ 32 บาท)

เพราะตอนน้ำท่วม ปี 2011 ตลาดเราก็ยัง +ได้ 0+10%

ตอนเผากรุงเทพปี 2010 ตลาดเราก็ยังขึ้นได้ +40%+50%

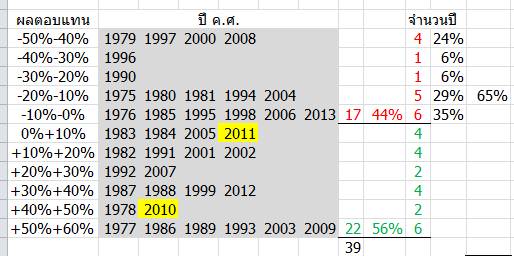

ทำเป็นช่วงเวลาผลตอบแทน +/- ตลอด 39 ปี ของตลาดหุ้นไทย

กำไร 22 ครั้ง ขาดทุน 17 ครั้ง คิดเป็น 56%/44%

ขาดทุนมากสุด 0-10% ขาดทุน 6 ครั้ง คิดเป็น 35% ของการขาดทุนทั้งหมด

ขาดทุนรองลงมาคือ -10-20% ขาดทุน 5 ครั้ง คิดเป็น 29% ของการขาดทุนทั้งหมด

สองข้อรวมกัน 0-20% จะเท่ากับขาดทุน 11 ครั้ง คิดเป็น 65% ของการขาดทุนทั้งหมดเกินกว่าครึ่งหนึ่ง

ถ้าดูตามตัวเลข ตลาดไม่น่าจะลงเกินกว่า 20%

(-10% อยู่ที่ 1168.84 จุด /-20% อยู่ที่ 1038.97 จุด)

(ขอโทษที่ตัวเลข set ไม่เป๊ะ เพราะไม่มีเวลาหาข้อมูล เลยได้แต่ทำข้อมูลเป็นช่วง)

สำหรับคนที่ติดดอยอยู่ ถ้าตอนนี้หมดแรง ก็พักไว้ก่อน รอสถานการณ์คลี่คลาย อาจจะใช้เวลานานสักหน่อย

ส่วนใครที่คันไม้คันมือแนะนำให้ใช้วิธีช่วยตัวประกันครับ

คือรอ set รีบาวน์กลับ ไปสัก 5% แล้วขายออกมาถือเงินไว้สัก 20%

พอ set ตกลงมาสัก 5% ทยอยซื้อเข้าไปทีละ 10% ครับ จะทำให้ดอยต่ำลงได้

หุ้นไทยตอนนี้เหมือนรถที่อยู่ในอู่ยังไม่รู้จะออกเมื่อไหร่ ใครที่กลัวตกรถ ก็ขึ้นไปนั่งรอก่อน

โดยลงขั้นต่ำ 20-25% ส่วนใครที่ยังไม่ไว้ใจรอให้คนขับสตาร์ทเครื่อง แล้วเราค่อยโดดขึ้นก็ได้

เป็นการง่าย ยิ้มได้ ไม่ต้องฝืน

เมื่อชีพชื่น เหมือนบรรเลง เพลงสวรรค์

แต่คน ที่ควรชม นิยมกัน

ต้องใจมั่น ยิ้มได้ เมื่อภัยมา

หลวงวิจิตรวาทการ

1.การกระจายทรัพย์สิน 2.การเลือกเวลาเข้าซื้อและขาย 3.การเลือกหุ้น

ปรากฏว่า 90% ข้อ 1 ชนะ (ข้อ 2+3 อาจจะทำยากเลยทำให้แพ้ไป อันนี้คิดเอง)

วันนี้เลยขอคุยเรื่องการกระจายทรัพย์สิน

ทฤษฏีแรก วิธีมีเงินใช้สำหรับคนเกษียณ ในช่วงปลายชีวิต

สมมุติว่าเรามีเงิน 5 ล้าน ให้แบ่ง เป็น 6 ส่วน

ส่วนแรก ไว้ในเงินฝาก 1.4 ล้าน แล้วเบิกมาใช้เดือนละ 23000 บาท ครบ 5 ปี เงินฝาก+ดอกเบี้ย ก็จะหมดพอดี

ส่วนที่สอง ไว้ในพันธบัตร 1.3 ล้าน เบิกมาใช้ในปีที่ 6-10

ส่วนที่สาม ไว้ในหุ้นปันผล 1 ล้าน เบิกมาใช้ในปีที่ 11-15

ส่วนที่สี่ ไว้ในหุ้นบิ๊กแค็ป 6.5 แสน ใช้ปีที่ 16-20

ส่วนที่ห้า ไว้ในหุ้นสมอลล์แค็ป 3.5 แสน ใช้ปีที่ 21-25

ส่วนที่หก ไว้ในการลงทุนทางเลือก (เข้าใจว่า สินค้าโภคภัณฑ์) 3 แสน ใช้ปีที่ 25+

ทฤษฏีที่สอง 4% rule คือให้ดึงเงินออกมาจากพอร์ต ปีละ 4%+เงินเฟ้อ (ประมาณ 3%)

คือให้ดึงเงินออกมาปีละประมาณ 7% พอร์ตที่เหลือจะสามารถสร้างรายได้ชดเชยส่วนที่หายไปได้

ทฤษฎีที่สาม (อันนี้ผมชอบที่สุด) แบ่งพอร์ตออกเป็น 3 ส่วน ส่วนละ 20% รวม 60%

1.กองหุ้นไทยและภูมิภาค (ตลาดกำลังพัฒนา)

2.กองหุ้นประเทศพัฒนาแล้ว

3.กองตราสารหนี้

ส่วนที่เหลืออีก 40% ให้วิ่งไปมาใน 3 กองนี้ เช่น ปีนี้กองหุ้นไทยดี ก็ให้ลงในข้อ 1=20%+40%

หรืออย่างปีหน้า กองที่ 2 ดี ก็ให้ลงกองสองสำหรับ =20%+40%

หรือในกรณีที่ 1 ไม่ดี แบบตอนนี้ จะเฉลี่ยลง กอง 2+3 อย่างละ 20% ก็ได้ (โดยที่กอง 1 ยังคงสัดส่วน 20% ไว้)

ผมมาลองคิดต่อ โดยปรับจากแนวคิดด้านบน

1.แบ่งพอร์ตออกเป็นสามส่วน ส่วนละ 25%

2.แต่ละส่วนให้เลือกกองทุนได้ไม่เกิน 3 กอง ที่นโยบายการลงทุนแตกต่างกัน เช่น

2.1 กองหุ้นไทย+กอง merging Markets Equity หรือ กองจีน

2.2 กองหุ้นต่างประเทศ เช่น กอง s&p500+กองยุโรป+กองญี่ปุ่น+กอง World Equity Index

2.3 กองตราสารหนี้ หรือกองทุนอื่นๆ เช่น bcare ,T-PREMIUM BRAND

3.ส่วนที่เหลืออีก 25% ให้เลือกลงทุนโดยอิสระ

ผลการวิจัยของ มอร์แกนฯ บอกว่าปี 2014 สหรัฐให้คงสัดส่วนการลงทุนไว้

ตลาดพัฒนาแล้ว (ญี่ปุ่น+ยุโรป) ให้เพิ่มสัดส่วนการลงทุน

และสุดท้าย ตลาดกำลังพัฒนา ให้ลดสัดส่วนการลงทุน

ปีหน้าอินโด จะมาแรงแซงไทย เพราะ

1.ประชากรมีมากกว่า อินโดมี 280 ล้านคน

2.ค่าแรงอินโดถูกกว่าไทยครึ่งหนึ่ง

3.น้ำมันเบนซิน อินโด ลิตรละ 19 บาท ดีเซล ลิตรละ 16 บาท

ตอนนี้ค่าเงินบาทอ่อนค่าลงไป 33 บาท จะเห็นว่า ต่างชาติเริ่มกลับเข้ามาซื้อ

เพราะสองสาเหตุ 1.กำไรจากค่าเงินที่อ่อนค่า+2.กำไรจากตลาดที่ปรับฐานลงมา

จะเห็นว่า กองทุนต่างชาติจะใช้กลยุทธ์ ทยอยซื้อ และทยอยขาย ตลอด

ส่วนเรื่องการเมือง ไม่ต้องกังวลครับ ชิวๆ ถ้าค่าเงินบาทเรายังอ่อนค่าไปเรื่อยๆ

(ตอน set 1600 ค่าเงินบาทอยู่ที่ 29.13 บาท มากกว่าตอนนี้ 4-5 บาท ค่าเงินบาทที่มาตราฐานคือ 32 บาท)

เพราะตอนน้ำท่วม ปี 2011 ตลาดเราก็ยัง +ได้ 0+10%

ตอนเผากรุงเทพปี 2010 ตลาดเราก็ยังขึ้นได้ +40%+50%

ทำเป็นช่วงเวลาผลตอบแทน +/- ตลอด 39 ปี ของตลาดหุ้นไทย

กำไร 22 ครั้ง ขาดทุน 17 ครั้ง คิดเป็น 56%/44%

ขาดทุนมากสุด 0-10% ขาดทุน 6 ครั้ง คิดเป็น 35% ของการขาดทุนทั้งหมด

ขาดทุนรองลงมาคือ -10-20% ขาดทุน 5 ครั้ง คิดเป็น 29% ของการขาดทุนทั้งหมด

สองข้อรวมกัน 0-20% จะเท่ากับขาดทุน 11 ครั้ง คิดเป็น 65% ของการขาดทุนทั้งหมดเกินกว่าครึ่งหนึ่ง

ถ้าดูตามตัวเลข ตลาดไม่น่าจะลงเกินกว่า 20%

(-10% อยู่ที่ 1168.84 จุด /-20% อยู่ที่ 1038.97 จุด)

(ขอโทษที่ตัวเลข set ไม่เป๊ะ เพราะไม่มีเวลาหาข้อมูล เลยได้แต่ทำข้อมูลเป็นช่วง)

สำหรับคนที่ติดดอยอยู่ ถ้าตอนนี้หมดแรง ก็พักไว้ก่อน รอสถานการณ์คลี่คลาย อาจจะใช้เวลานานสักหน่อย

ส่วนใครที่คันไม้คันมือแนะนำให้ใช้วิธีช่วยตัวประกันครับ

คือรอ set รีบาวน์กลับ ไปสัก 5% แล้วขายออกมาถือเงินไว้สัก 20%

พอ set ตกลงมาสัก 5% ทยอยซื้อเข้าไปทีละ 10% ครับ จะทำให้ดอยต่ำลงได้

หุ้นไทยตอนนี้เหมือนรถที่อยู่ในอู่ยังไม่รู้จะออกเมื่อไหร่ ใครที่กลัวตกรถ ก็ขึ้นไปนั่งรอก่อน

โดยลงขั้นต่ำ 20-25% ส่วนใครที่ยังไม่ไว้ใจรอให้คนขับสตาร์ทเครื่อง แล้วเราค่อยโดดขึ้นก็ได้

เป็นการง่าย ยิ้มได้ ไม่ต้องฝืน

เมื่อชีพชื่น เหมือนบรรเลง เพลงสวรรค์

แต่คน ที่ควรชม นิยมกัน

ต้องใจมั่น ยิ้มได้ เมื่อภัยมา

หลวงวิจิตรวาทการ

PetiteViolette ถูกใจ, ลีจุนฟาน ถูกใจ, middleway ถูกใจ, A+chan>>ka ถูกใจ, น้ำเต้าฮวย 5 บาท ถูกใจ, ซากูระจัง ถูกใจ, ต็อตโตะจัง ถูกใจ, Achtenzwei ถูกใจ, อนุสัญญาปลาทูนอนกอดกันในเข่ง ถูกใจ, donno ถูกใจรวมถึงอีก 24 คน ร่วมแสดงความรู้สึก

แสดงความคิดเห็น

[กระทู้มุงกองทุน] รายงาน NAV ประจำวันศุกร์ที่ 3 มกราคม 2557

วันนี้ก็ได้แต่มองดูทำตาปริบๆต่อไปค่ะ

♥♥BBL♥♥

♥♥Krungsri♥♥

♥♥TMB♥♥

♥♥ KBANK & SCB♥♥

♥♥KTB♥♥

♥♥SET & Other♥♥