credit : thanonline.com

------

บริษัทศูนย์วิจัยกสิกรไทย ออกบทวิเคราะห์ "ส่งออกเดือนต.ค. หดตัวร้อยละ 0.7... แม้ยังหดตัว แต่เริ่มสะท้อนสัญญาณบวกของคำสั่งซื้อในตลาดหลัก

ประเด็นสำคัญ

- ภาพเศรษฐกิจที่ทยอยปรับดีขึ้นในประเทศคู่ค้า ทำให้การส่งออกในเดือนต.ค.2556 หดตัวในอัตราที่ลดลงมาที่ร้อยละ 0.7 (YoY) ขณะที่ การส่งออกในช่วง 10 เดือนแรกของปี หดตัวร้อยละ 0.02 (YoY)

- แม้ผลจากปัจจัยฤดูกาลและฐานเปรียบเทียบที่ต่ำ อาจช่วยให้การส่งออกของไทยกลับมาขยายตัวได้ในช่วงปลายปี แต่การฟื้นตัวอาจเป็นไปอย่างจำกัด เนื่องจากการฟื้นตัวของเศรษฐกิจประเทศคู่ค้าหลักเพิ่งเริ่มต้น และสินค้าส่งออกหลายรายการยังคงมีข้อจำกัดในการเติบโต ซึ่งอาจส่งผลให้ภาพรวมการส่งออกทั้งปี 2556 ขยายตัวเพียงร้อยละ 0.5

- สำหรับแนวโน้มในปี 2557 ศูนย์วิจัยกสิกรไทย ยังคงมุมมองที่เป็นบวกต่อการฟื้นตัวของการส่งออก โดยประเมินว่า บรรยากาศเชิงบวกของเศรษฐกิจโลกที่น่าจะทยอยปรากฎภาพความแข็งแกร่งมากขึ้น ประกอบกับฐานเปรียบเทียบที่ต่ำในปี 2556 จะช่วยหนุนให้การส่งออกของไทยขยายตัวได้ในกรอบร้อยละ 5.0-9.0

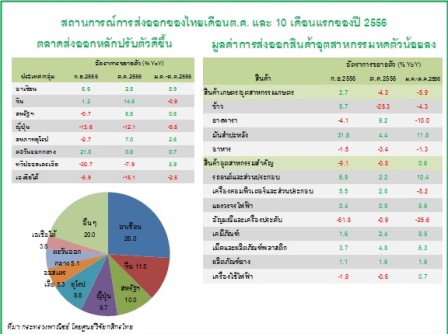

การส่งออกของไทยในเดือนต.ค.2556 หดตัวร้อยละ 0.7 เมื่อเทียบกับช่วงเดียวกันปีก่อน (YoY) ซึ่งแม้ว่าจะต่ำกว่าที่นักวิเคราะห์คาดการณ์ว่าจะขยายตัวร้อยละ 0.7 (YoY) แต่ก็เป็นอัตราที่ปรับดีขึ้นจากเดือนก่อนหน้า (เดือนก.ย.2556 การส่งออกหดตัวร้อยละ 7.1 YoY) ตามคำสั่งซื้อที่เพิ่มขึ้นในตลาดหลักทั้ง จีน สหภาพยุโรป และสหรัฐฯ อย่างไรก็ดี การส่งออกในเดือนต.ค.ที่ยังคงหดตัว ก็ทำให้ภาพรวมการส่งออกในช่วง 10 เดือนแรกของปี 2556 หดตัวลงร้อยละ 0.02 (YoY)

แม้ว่าในช่วงที่เหลือของปี การส่งออกสินค้าหลายรายการอาจมีทิศทางที่ดีขึ้นจากอานิสงส์ของการเข้าสู่เทศกาลจับจ่ายใช้สอยในช่วงปีใหม่ แต่ทิศทางการฟื้นตัวของเศรษฐกิจประเทศคู่ค้าหลักที่เพิ่มเริ่มต้น ประกอบกับข้อจำกัดของสินค้าส่งออกสำคัญหลายประเภท ก็อาจทำให้มูลค่าการส่งออกในช่วงไตรมาสสุดท้ายของปี เพิ่มขึ้นได้เพียงเล็กน้อยเท่านั้น

การส่งออกเดือนต.ค.2556 หดตัวร้อยละ 0.7 (YoY)

การส่งออกของไทยในเดือนต.ค.2556 มีมูลค่า 19,393.5 ล้านดอลลาร์ฯ เพิ่มขึ้นจากเดือนก่อนหน้าเล็กน้อย และชะลอการหดตัวมาที่ร้อยละ 0.7 (YoY) เมื่อเทียบกับช่วงเดียวกันปีก่อน โดยเป็นผลจากมูลค่าการส่งออกไปยังตลาดหลักที่ปรับตัวดีขึ้น โดยเฉพาะจีน สหภาพยุโรป และสหรัฐฯ สอดคล้องกับตลาดศักยภาพอื่นๆ ที่ยังสามารถรักษาอัตราการขยายตัวไว้ได้ ทั้ง อาเซียน และตะวันออกกลาง อย่างไรก็ดี การส่งออกไปยังญี่ปุ่นและเอเชียใต้ และทวีปออสเตรเลีย ยังคงหดตัว

อุปสงค์จากต่างประเทศที่เพิ่มขึ้น ช่วยให้การส่งออกสินค้าอุตสาหกรรมสำคัญ หดตัวในอัตราที่ลดลงมาที่ร้อยละ 0.8 (YoY) โดยกลุ่มสินค้าที่ยังขยายตัวได้ต่อเนื่องจากเดือนก่อนหน้า ได้แก่ ส่วนประกอบและอุปกรณ์ยานยนต์ อุปกรณ์อิเล็กทรอนิกส์ เคมีภัณฑ์ เม็ดและผลิตภัณฑ์พลาสติก รวมทั้งผลิตภัณฑ์ยาง อย่างไรก็ดี สินค้าเกษตร/อุตสาหกรรมเกษตรบางรายการอาทิ ข้าว น้ำตาล และอาหารทะเลแช่แข็ง กระป๋องและแปรรูป กุ้ง/ไก่สดแช่เย็น แช่แข็ง หดตัวลง

ด้านการนำเข้ามีมูลค่า 21,164.1 ล้านดอลลาร์ฯ หดตัวร้อยละ 5.4 (YoY) ตามการนำเข้าสินค้าวัตถุดิบ/กึ่งสำเร็จรูป (หดตัวร้อยละ 9.4 YoY) สินค้าทุน (หดตัวร้อยละ 14.3 YoY) และยานพาหนะและอุปกรณ์การขนส่ง (หดตัวร้อยละ 28.9 YoY) ตามลำดับ อย่างไรก็ดี มูลค่านำเข้าที่เพิ่มขึ้นจากเดือนก่อนหน้า ส่งผลทำให้ดุลการค้ากลับมาขาดดุลอีกครั้งที่ 1,770.6 ล้านดอลลาร์ฯ ในเดือนต.ค.2556

การส่งออกไทย 2 เดือนสุดท้ายปี 2556...น่าจะยังไม่ฟื้นตัวเต็มที่

การส่งออกไทย 2 เดือนสุดท้ายปี 2556...น่าจะยังไม่ฟื้นตัวเต็มที่

แม้การส่งออกในช่วง 2 เดือนสุดท้ายของปี 2556 คงจะสามารถพลิกกลับมาขยายตัวได้ ตามการประคองมูลค่าการส่งออกของสินค้าสำคัญหลายรายการ เสริมด้วยแรงหนุนจากสินค้าที่ได้รับประโยชน์จากกระแสการจับจ่ายใช้สอยในช่วงเทศกาลเฉลิมฉลองปลายปี ตลอดจนฐานเปรียบเทียบที่ต่ำในปี 2555 กระนั้นก็ดี ศูนย์วิจัยกสิกรไทย มองว่า ภาพเชิงบวกของการส่งออกในช่วงไตรมาส 4/2556 อาจไม่ได้ปรากฏชัดเจนนัก เนื่องจากการฟื้นตัวของเศรษฐกิจคู่ค้าหลักที่อยู่ในระยะเริ่มแรกอาจทำให้การเติบโตอยู่ในระดับที่ไม่สูงมาก และส่งผลต่อการฟื้นตัวของคำสั่งซื้อสินค้าสำคัญ รวมทั้งลดทอนผลบวกจากปัจจัยฤดูกาลลงบางส่วน ประกอบกับการที่สินค้าส่งออกหลายชนิดยังคงเผชิญกับข้อจำกัดการฟื้นตัว โดยเฉพาะสินค้าโภคภัณฑ์เกษตรและอุตสาหกรรมเกษตรแปรรูปที่ประสบปัญหาด้านอุปทาน รวมถึงสินค้าอุตสาหกรรมหลายชนิดที่มีปัญหาความสามารถในการแข่งขันและการพัฒนาเทคโนโลยี ก็อาจทำให้ผู้ประกอบการไทยไม่สามารถได้รับประโยชน์ในจังหวะที่เศรษฐกิจโลกเริ่มฟื้นตัวขึ้นได้เต็มที่นัก

โดยสรุป แม้การส่งออกของไทยในเดือนต.ค.2556 จะยังคงหดตัวต่อเนื่องเป็นเดือนที่ 2 ที่ร้อยละ 0.7 (YoY) แต่อัตราการหดตัวที่ปรับลดลง ก็สะท้อนให้ถึงสัญญาณบวกของคำสั่งซื้อในตลาดส่งออกหลักที่เริ่มต้นฟื้นคืนมา โดยเฉพาะในกลุ่มสินค้าอุตสาหกรรมสำคัญ แต่กระนั้น ก็ยังไม่เพียงพอในการพลิกภาพการส่งออกของไทยให้กลับมายืนในแดนบวกอย่างมั่นคงได้ ส่งผลให้การส่งออกของไทยในช่วง 10 เดือนแรกของปี 2556 หดตัวลงร้อยละ 0.02 (YoY)

ทั้งนี้ แม้การส่งออกของไทยในช่วงโค้งสุดท้ายปลายปี น่าจะสามารถพลิกกลับมาบันทึกอัตราการขยายตัวได้ ตามการประคองตัวของสินค้าส่งออกสำคัญ เสริมด้วยแรงหนุนจากปัจจัยฤดูกาลและอานิสงส์ของฐานเปรียบเทียบที่ต่ำในปีก่อน แต่กระนั้น เศรษฐกิจประเทศคู่ค้าหลักที่เพิ่งเริ่มต้นฟื้นตัว ประกอบกับการที่สินค้าส่งออกหลายชนิดยังอยู่ท่ามกลางข้อจำกัดที่กดดันการฟื้นตัว ก็อาจทำให้ภาพรวมการส่งออกในไตรมาส 4/2556 ไม่สะท้อนทิศทางการฟื้นตัวที่ชัดเจน กอรปกับภาพความอ่อนแอการฟื้นตัวตลอดช่วง 3 ไตรมาสแรกของปี 2556 ที่ผ่านมา ทำให้ ศูนย์วิจัยกสิกรไทย คาดว่า การส่งออกของไทยในปี 2556 อาจขยายตัวเพียงร้อยละ 0.5 ชะลอลงจากปี 2555 ที่ขยายตัวร้อยละ 3.0

ทั้งนี้ การส่งออกไปจีน และสหรัฐฯ (แม้มีความกังวลต่อผลกระทบจากการปิดหน่วยงานราชการสหรัฐฯ ในช่วง 1-16 ต.ค.) ที่ทยอยมีทิศทางที่ดีขึ้น นับเป็นสัญญาณบวกสำหรับเส้นทางการฟื้นตัวของภาคการส่งออกของไทยที่ต้องติดตามอย่างใกล้ชิดในช่วงหลายเดือนข้างหน้า เพราะนั่นอาจมีนัยต่อการส่งออกสินค้าเกษตรบางรายการ และสัญญาณที่แข็งแกร่งขึ้นในประเทศคู่ค้าสำคัญอื่นๆ ในช่วงปี 2557 ซึ่งศูนย์วิจัยกสิกรไทยคาดการณ์ว่า การส่งออกของไทยมีโอกาสขยายตัวได้ดีขึ้นมาที่ร้อยละ 7.0 (กรอบคาดการณ์ ร้อยละ 5.0-9.0)

กสิกรไทยคาดส่งออกของไทยปี 56 อาจขยายตัวได้แค่ 0.5% , ปีหน้า 7%

------

บริษัทศูนย์วิจัยกสิกรไทย ออกบทวิเคราะห์ "ส่งออกเดือนต.ค. หดตัวร้อยละ 0.7... แม้ยังหดตัว แต่เริ่มสะท้อนสัญญาณบวกของคำสั่งซื้อในตลาดหลัก

ประเด็นสำคัญ

- ภาพเศรษฐกิจที่ทยอยปรับดีขึ้นในประเทศคู่ค้า ทำให้การส่งออกในเดือนต.ค.2556 หดตัวในอัตราที่ลดลงมาที่ร้อยละ 0.7 (YoY) ขณะที่ การส่งออกในช่วง 10 เดือนแรกของปี หดตัวร้อยละ 0.02 (YoY)

- แม้ผลจากปัจจัยฤดูกาลและฐานเปรียบเทียบที่ต่ำ อาจช่วยให้การส่งออกของไทยกลับมาขยายตัวได้ในช่วงปลายปี แต่การฟื้นตัวอาจเป็นไปอย่างจำกัด เนื่องจากการฟื้นตัวของเศรษฐกิจประเทศคู่ค้าหลักเพิ่งเริ่มต้น และสินค้าส่งออกหลายรายการยังคงมีข้อจำกัดในการเติบโต ซึ่งอาจส่งผลให้ภาพรวมการส่งออกทั้งปี 2556 ขยายตัวเพียงร้อยละ 0.5

- สำหรับแนวโน้มในปี 2557 ศูนย์วิจัยกสิกรไทย ยังคงมุมมองที่เป็นบวกต่อการฟื้นตัวของการส่งออก โดยประเมินว่า บรรยากาศเชิงบวกของเศรษฐกิจโลกที่น่าจะทยอยปรากฎภาพความแข็งแกร่งมากขึ้น ประกอบกับฐานเปรียบเทียบที่ต่ำในปี 2556 จะช่วยหนุนให้การส่งออกของไทยขยายตัวได้ในกรอบร้อยละ 5.0-9.0

การส่งออกของไทยในเดือนต.ค.2556 หดตัวร้อยละ 0.7 เมื่อเทียบกับช่วงเดียวกันปีก่อน (YoY) ซึ่งแม้ว่าจะต่ำกว่าที่นักวิเคราะห์คาดการณ์ว่าจะขยายตัวร้อยละ 0.7 (YoY) แต่ก็เป็นอัตราที่ปรับดีขึ้นจากเดือนก่อนหน้า (เดือนก.ย.2556 การส่งออกหดตัวร้อยละ 7.1 YoY) ตามคำสั่งซื้อที่เพิ่มขึ้นในตลาดหลักทั้ง จีน สหภาพยุโรป และสหรัฐฯ อย่างไรก็ดี การส่งออกในเดือนต.ค.ที่ยังคงหดตัว ก็ทำให้ภาพรวมการส่งออกในช่วง 10 เดือนแรกของปี 2556 หดตัวลงร้อยละ 0.02 (YoY)

แม้ว่าในช่วงที่เหลือของปี การส่งออกสินค้าหลายรายการอาจมีทิศทางที่ดีขึ้นจากอานิสงส์ของการเข้าสู่เทศกาลจับจ่ายใช้สอยในช่วงปีใหม่ แต่ทิศทางการฟื้นตัวของเศรษฐกิจประเทศคู่ค้าหลักที่เพิ่มเริ่มต้น ประกอบกับข้อจำกัดของสินค้าส่งออกสำคัญหลายประเภท ก็อาจทำให้มูลค่าการส่งออกในช่วงไตรมาสสุดท้ายของปี เพิ่มขึ้นได้เพียงเล็กน้อยเท่านั้น

การส่งออกเดือนต.ค.2556 หดตัวร้อยละ 0.7 (YoY)

การส่งออกของไทยในเดือนต.ค.2556 มีมูลค่า 19,393.5 ล้านดอลลาร์ฯ เพิ่มขึ้นจากเดือนก่อนหน้าเล็กน้อย และชะลอการหดตัวมาที่ร้อยละ 0.7 (YoY) เมื่อเทียบกับช่วงเดียวกันปีก่อน โดยเป็นผลจากมูลค่าการส่งออกไปยังตลาดหลักที่ปรับตัวดีขึ้น โดยเฉพาะจีน สหภาพยุโรป และสหรัฐฯ สอดคล้องกับตลาดศักยภาพอื่นๆ ที่ยังสามารถรักษาอัตราการขยายตัวไว้ได้ ทั้ง อาเซียน และตะวันออกกลาง อย่างไรก็ดี การส่งออกไปยังญี่ปุ่นและเอเชียใต้ และทวีปออสเตรเลีย ยังคงหดตัว

อุปสงค์จากต่างประเทศที่เพิ่มขึ้น ช่วยให้การส่งออกสินค้าอุตสาหกรรมสำคัญ หดตัวในอัตราที่ลดลงมาที่ร้อยละ 0.8 (YoY) โดยกลุ่มสินค้าที่ยังขยายตัวได้ต่อเนื่องจากเดือนก่อนหน้า ได้แก่ ส่วนประกอบและอุปกรณ์ยานยนต์ อุปกรณ์อิเล็กทรอนิกส์ เคมีภัณฑ์ เม็ดและผลิตภัณฑ์พลาสติก รวมทั้งผลิตภัณฑ์ยาง อย่างไรก็ดี สินค้าเกษตร/อุตสาหกรรมเกษตรบางรายการอาทิ ข้าว น้ำตาล และอาหารทะเลแช่แข็ง กระป๋องและแปรรูป กุ้ง/ไก่สดแช่เย็น แช่แข็ง หดตัวลง

ด้านการนำเข้ามีมูลค่า 21,164.1 ล้านดอลลาร์ฯ หดตัวร้อยละ 5.4 (YoY) ตามการนำเข้าสินค้าวัตถุดิบ/กึ่งสำเร็จรูป (หดตัวร้อยละ 9.4 YoY) สินค้าทุน (หดตัวร้อยละ 14.3 YoY) และยานพาหนะและอุปกรณ์การขนส่ง (หดตัวร้อยละ 28.9 YoY) ตามลำดับ อย่างไรก็ดี มูลค่านำเข้าที่เพิ่มขึ้นจากเดือนก่อนหน้า ส่งผลทำให้ดุลการค้ากลับมาขาดดุลอีกครั้งที่ 1,770.6 ล้านดอลลาร์ฯ ในเดือนต.ค.2556

การส่งออกไทย 2 เดือนสุดท้ายปี 2556...น่าจะยังไม่ฟื้นตัวเต็มที่

แม้การส่งออกในช่วง 2 เดือนสุดท้ายของปี 2556 คงจะสามารถพลิกกลับมาขยายตัวได้ ตามการประคองมูลค่าการส่งออกของสินค้าสำคัญหลายรายการ เสริมด้วยแรงหนุนจากสินค้าที่ได้รับประโยชน์จากกระแสการจับจ่ายใช้สอยในช่วงเทศกาลเฉลิมฉลองปลายปี ตลอดจนฐานเปรียบเทียบที่ต่ำในปี 2555 กระนั้นก็ดี ศูนย์วิจัยกสิกรไทย มองว่า ภาพเชิงบวกของการส่งออกในช่วงไตรมาส 4/2556 อาจไม่ได้ปรากฏชัดเจนนัก เนื่องจากการฟื้นตัวของเศรษฐกิจคู่ค้าหลักที่อยู่ในระยะเริ่มแรกอาจทำให้การเติบโตอยู่ในระดับที่ไม่สูงมาก และส่งผลต่อการฟื้นตัวของคำสั่งซื้อสินค้าสำคัญ รวมทั้งลดทอนผลบวกจากปัจจัยฤดูกาลลงบางส่วน ประกอบกับการที่สินค้าส่งออกหลายชนิดยังคงเผชิญกับข้อจำกัดการฟื้นตัว โดยเฉพาะสินค้าโภคภัณฑ์เกษตรและอุตสาหกรรมเกษตรแปรรูปที่ประสบปัญหาด้านอุปทาน รวมถึงสินค้าอุตสาหกรรมหลายชนิดที่มีปัญหาความสามารถในการแข่งขันและการพัฒนาเทคโนโลยี ก็อาจทำให้ผู้ประกอบการไทยไม่สามารถได้รับประโยชน์ในจังหวะที่เศรษฐกิจโลกเริ่มฟื้นตัวขึ้นได้เต็มที่นัก

โดยสรุป แม้การส่งออกของไทยในเดือนต.ค.2556 จะยังคงหดตัวต่อเนื่องเป็นเดือนที่ 2 ที่ร้อยละ 0.7 (YoY) แต่อัตราการหดตัวที่ปรับลดลง ก็สะท้อนให้ถึงสัญญาณบวกของคำสั่งซื้อในตลาดส่งออกหลักที่เริ่มต้นฟื้นคืนมา โดยเฉพาะในกลุ่มสินค้าอุตสาหกรรมสำคัญ แต่กระนั้น ก็ยังไม่เพียงพอในการพลิกภาพการส่งออกของไทยให้กลับมายืนในแดนบวกอย่างมั่นคงได้ ส่งผลให้การส่งออกของไทยในช่วง 10 เดือนแรกของปี 2556 หดตัวลงร้อยละ 0.02 (YoY)

ทั้งนี้ แม้การส่งออกของไทยในช่วงโค้งสุดท้ายปลายปี น่าจะสามารถพลิกกลับมาบันทึกอัตราการขยายตัวได้ ตามการประคองตัวของสินค้าส่งออกสำคัญ เสริมด้วยแรงหนุนจากปัจจัยฤดูกาลและอานิสงส์ของฐานเปรียบเทียบที่ต่ำในปีก่อน แต่กระนั้น เศรษฐกิจประเทศคู่ค้าหลักที่เพิ่งเริ่มต้นฟื้นตัว ประกอบกับการที่สินค้าส่งออกหลายชนิดยังอยู่ท่ามกลางข้อจำกัดที่กดดันการฟื้นตัว ก็อาจทำให้ภาพรวมการส่งออกในไตรมาส 4/2556 ไม่สะท้อนทิศทางการฟื้นตัวที่ชัดเจน กอรปกับภาพความอ่อนแอการฟื้นตัวตลอดช่วง 3 ไตรมาสแรกของปี 2556 ที่ผ่านมา ทำให้ ศูนย์วิจัยกสิกรไทย คาดว่า การส่งออกของไทยในปี 2556 อาจขยายตัวเพียงร้อยละ 0.5 ชะลอลงจากปี 2555 ที่ขยายตัวร้อยละ 3.0

ทั้งนี้ การส่งออกไปจีน และสหรัฐฯ (แม้มีความกังวลต่อผลกระทบจากการปิดหน่วยงานราชการสหรัฐฯ ในช่วง 1-16 ต.ค.) ที่ทยอยมีทิศทางที่ดีขึ้น นับเป็นสัญญาณบวกสำหรับเส้นทางการฟื้นตัวของภาคการส่งออกของไทยที่ต้องติดตามอย่างใกล้ชิดในช่วงหลายเดือนข้างหน้า เพราะนั่นอาจมีนัยต่อการส่งออกสินค้าเกษตรบางรายการ และสัญญาณที่แข็งแกร่งขึ้นในประเทศคู่ค้าสำคัญอื่นๆ ในช่วงปี 2557 ซึ่งศูนย์วิจัยกสิกรไทยคาดการณ์ว่า การส่งออกของไทยมีโอกาสขยายตัวได้ดีขึ้นมาที่ร้อยละ 7.0 (กรอบคาดการณ์ ร้อยละ 5.0-9.0)