คำตอบที่ได้รับเลือกจากเจ้าของกระทู้

ความคิดเห็นที่ 3

ถ้าเสียภาษีเกือบ แสน

รายได้อยู่แถว 8-9 แสน ถ้าหักค่าลดหย่อน จะเหลือ แถว 7 แสน

ภาษีจะคิดแบบขึ้นบันได 5 แสนแรกคิด 10% ส่วนเกิน 5 แสนจะคิด 20%

แต่ปีนี้ 56 ที่จะจ่ายปีหน้า จะคิดที่ 15% ของส่วนที่เกิน 5-7.5 แสน.

ภาษีถ้าคิดจริงๆมันจะประมาณ 15% ไม่ใช่ 20%

-แต่ถ้าซื้อ LTF เต็ม 15% จะประมาณ 1.3 แสน ไม่เกิน 5 แสนซื้อได้เต็มที่ด้วย จะได้ลดหย่อน ประมาณ 20% คืนภาษีมาประมาณ 2.5 หมื่น

ก็เยอะดีถ้าลงแค่แสน

-RMF ก็ทำได้แบบ LTF ซื้อได้อีก 15% อีก 1.3 แสนรวมเป็น 2.6 แสน คืนภาษีมา 5 หมื่นกว่า

1. ทำบัญชี internet แล้วให้สาขา link internet เข้ากับบัญชีกองทุน ที่จะซื้อ LTF จะสะดวกกว่า ปีหน้าจะได้ทำได้เอง ไปซื้อที่สาขามันก็ได้แต่มันช้าไม่สะดวก ปีแรกๆ จะสนุกดีมีของแถม ได้พูดได้คุย แต่ปีหลังๆจะเริ่มเบื่อๆ ทำแบบ internet ไว้ดีกว่าไปถามที่สาขาขอทำ internet LTF

2. กลยุทธเหมาะกับ ltf อย่าไปเก็งราคาว่าตรงไหนถูกแพง เราไม่รู้จริงหรอก ซื้อเท่ากันทุกเดือนไปเลย จะขึ้นจะลงอย่าไปแคร์ เพราะเวลามันเป็นขาลงเราก็เฉลี่ยลง จะเจ็บตัวน้อย เวลาขึ้นเราก็ซื้อเฉลี่ยขึ้นได้กำไรไปด้วย มันจะทำให้ ขาดทุนน้อย กำไรน้อย แต่ก็ o

ธนาคารทุกที่ก็ทำ LTF ทั้งนั้น

-เปิดบัญชีเงินฝาก มีอันนี้เท่านั้นที่ฝากตังค์เข้าไป อันอื่นไม่ต้อง

-เปิดบัญชีกองทุน

-เปิดบัญชี internet

-ทำให้ internet link เข้าหากองทุน ให้ซื้อกองทุนโดยตัดจากบัญชีเงินฝาก

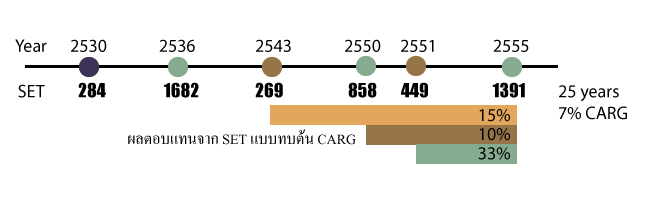

-แต่ LTF ที่ซื้อไป link กับ SET กองทุน LTF ที่กว่ากองอื่นในระยะยาว 10 ปีขึ้นไปจะไม่ต่างกันมาก เพราะหุ้นดีมันไม่ไม่มาก ถ้ากองทุนนี้ซื้ออีกกองเดี๋ยวก็ซื้อตาม แต่ถ้าวัดกัน 1-3 ปีจะเห็นว่าต่างบางทีแต่กันเป็นเท่า แต่ถ้า 10 ปีซึ่งไม่มีที่ไหนให้ดู จะพบว่ามันไม่ต่าง จำนวนปีที่นานจะลดทอน % ลงไปมาก

SET ให้ผลตอบแทน 10% กองทุนพวกนี้ก็ได้แถว 10%

ถ้าสงสัยอีกว่าแล้วส่วนลดภาษีที่ได้มาทำให้เรารวยขึ้นไม๊ ถ้า port ระดับ 3 ล้านแต่คืนภาษีมา 3 หมื่น มันน้อยแค่ 1% กองทุน LTF พวกนี้ไม่ได้ช่วยอะไร

ในระยะยาว ส่วนลดภาษีไม่ได้มีผลต่อความมั่งคั่งของเราถ้า port เราเกิน 3 ล้าน LTF ไม่ดีตรงนี้กะจะซื้อเยอะๆกว่า 3 ล้านก็ไม่ค่อย work

-SET มีอาการเพี้ยน หวังเอาแน่เอานอนไม่ได้ ค่าเฉลี่ยอยู่ 7% 25 ปี แต่ 10 ปีที่ผ่านมาอยู่ 10-15% ช่วง ต้มยำกุ้ง ลดลงมากถึง -20% ติดกัน 7 ปี

ช่วง subprime ลง เกือบ 50% ใน 1 ปี , 4 ปีที่ผ่านมาขึ้นไป 30% ดูยังไงก็หวังอะไรแน่นอนไม่ได้ ถ้าลง LTF ผลตอบแทนมันจะ swing แรง

รายได้อยู่แถว 8-9 แสน ถ้าหักค่าลดหย่อน จะเหลือ แถว 7 แสน

ภาษีจะคิดแบบขึ้นบันได 5 แสนแรกคิด 10% ส่วนเกิน 5 แสนจะคิด 20%

แต่ปีนี้ 56 ที่จะจ่ายปีหน้า จะคิดที่ 15% ของส่วนที่เกิน 5-7.5 แสน.

ภาษีถ้าคิดจริงๆมันจะประมาณ 15% ไม่ใช่ 20%

-แต่ถ้าซื้อ LTF เต็ม 15% จะประมาณ 1.3 แสน ไม่เกิน 5 แสนซื้อได้เต็มที่ด้วย จะได้ลดหย่อน ประมาณ 20% คืนภาษีมาประมาณ 2.5 หมื่น

ก็เยอะดีถ้าลงแค่แสน

-RMF ก็ทำได้แบบ LTF ซื้อได้อีก 15% อีก 1.3 แสนรวมเป็น 2.6 แสน คืนภาษีมา 5 หมื่นกว่า

1. ทำบัญชี internet แล้วให้สาขา link internet เข้ากับบัญชีกองทุน ที่จะซื้อ LTF จะสะดวกกว่า ปีหน้าจะได้ทำได้เอง ไปซื้อที่สาขามันก็ได้แต่มันช้าไม่สะดวก ปีแรกๆ จะสนุกดีมีของแถม ได้พูดได้คุย แต่ปีหลังๆจะเริ่มเบื่อๆ ทำแบบ internet ไว้ดีกว่าไปถามที่สาขาขอทำ internet LTF

2. กลยุทธเหมาะกับ ltf อย่าไปเก็งราคาว่าตรงไหนถูกแพง เราไม่รู้จริงหรอก ซื้อเท่ากันทุกเดือนไปเลย จะขึ้นจะลงอย่าไปแคร์ เพราะเวลามันเป็นขาลงเราก็เฉลี่ยลง จะเจ็บตัวน้อย เวลาขึ้นเราก็ซื้อเฉลี่ยขึ้นได้กำไรไปด้วย มันจะทำให้ ขาดทุนน้อย กำไรน้อย แต่ก็ o

ธนาคารทุกที่ก็ทำ LTF ทั้งนั้น

-เปิดบัญชีเงินฝาก มีอันนี้เท่านั้นที่ฝากตังค์เข้าไป อันอื่นไม่ต้อง

-เปิดบัญชีกองทุน

-เปิดบัญชี internet

-ทำให้ internet link เข้าหากองทุน ให้ซื้อกองทุนโดยตัดจากบัญชีเงินฝาก

-แต่ LTF ที่ซื้อไป link กับ SET กองทุน LTF ที่กว่ากองอื่นในระยะยาว 10 ปีขึ้นไปจะไม่ต่างกันมาก เพราะหุ้นดีมันไม่ไม่มาก ถ้ากองทุนนี้ซื้ออีกกองเดี๋ยวก็ซื้อตาม แต่ถ้าวัดกัน 1-3 ปีจะเห็นว่าต่างบางทีแต่กันเป็นเท่า แต่ถ้า 10 ปีซึ่งไม่มีที่ไหนให้ดู จะพบว่ามันไม่ต่าง จำนวนปีที่นานจะลดทอน % ลงไปมาก

SET ให้ผลตอบแทน 10% กองทุนพวกนี้ก็ได้แถว 10%

ถ้าสงสัยอีกว่าแล้วส่วนลดภาษีที่ได้มาทำให้เรารวยขึ้นไม๊ ถ้า port ระดับ 3 ล้านแต่คืนภาษีมา 3 หมื่น มันน้อยแค่ 1% กองทุน LTF พวกนี้ไม่ได้ช่วยอะไร

ในระยะยาว ส่วนลดภาษีไม่ได้มีผลต่อความมั่งคั่งของเราถ้า port เราเกิน 3 ล้าน LTF ไม่ดีตรงนี้กะจะซื้อเยอะๆกว่า 3 ล้านก็ไม่ค่อย work

-SET มีอาการเพี้ยน หวังเอาแน่เอานอนไม่ได้ ค่าเฉลี่ยอยู่ 7% 25 ปี แต่ 10 ปีที่ผ่านมาอยู่ 10-15% ช่วง ต้มยำกุ้ง ลดลงมากถึง -20% ติดกัน 7 ปี

ช่วง subprime ลง เกือบ 50% ใน 1 ปี , 4 ปีที่ผ่านมาขึ้นไป 30% ดูยังไงก็หวังอะไรแน่นอนไม่ได้ ถ้าลง LTF ผลตอบแทนมันจะ swing แรง

แสดงความคิดเห็น

สอบถามเรื่อง ltf ค่ะ

ปีนี้คาดว่าจะเพิ่มขึ้นก็ทำประกันเิพิ่มอีก แต่ไม่คิดว่าจะเสียเยอะขนาดนี้ หักที่จ่ายไปเยอะแล้ว ยังต้องจ่ายอีก เกือบแสน

ปลายปีคาดว่าจะต้องเสียเพิ่มอีกเยอะ เพราะตอนนี้เสียอยู่ที่ 20 % แล้ว

ด้วยความที่รายได้ไม่แน่นอน จะทำประกันเพิ่มให้เต็มที่มีอยู่ก็เยอะแล้ว และต้องส่งยาว

หาอ่านในนี้ก็คิดว่า เพื่อลดภาษีนี่ ltf เหมาะกับเราที่สุด เอาเงินตรงที่จ่ายโยกไปซื้อ แล้วไม่ต้องซื้อทุกปี

ทีนี้ ซื้อยังไง ก็อ่านว่าของกรุงศรีดี แต่ไม่มีบช กรุงศรี เราจะเข้าไปบอกเลยว่าต้องการเปิดบชอะไรยังไง

คือไม่ทราบขั้นตอนค่ะ เลยไปจ่ายภาษีที่กรุงศรีเผื่อจะเอาโบชัวร์ที่ ธ.มาอ่าน ก็ไม่มี

คำถามที่อยากถามคือ 1.ขั้นตอนการซื้อค่ะ (มีบชกสิกร แต่อ่านหลายๆคห.ว่าไม่ควรซื้อกสิกร )

2.ที่อ่านเจอคือให้ทยอยซื้อไปเรื่อยๆ จะไม่ขาดทุน ตอนนี้ราคาควรจะเิ่ริ่มซื้อได้รึยัง

อ่านเจอว่าปลายปีไม่ควรซื้อ แล้วดูยังไง ตรงไหน

ที่จะรู้ว่า เมื่อไหร่ที่ควรจะซิ้อ เวลาซื้อๆยังไง

ยาวหน่อยนะคะ อ่านจนตาลายไปหมด ถึงมาตั้งคำถามค่ะ ขอบคุณมากค่ะ