สวัสดีครับ ... หายหน้าหายตาไปนาน หวังว่าคงยังจำ Login นี้ได้ และรอบนี้กลับมาตั้งกระทู้ ด้วยเหตุผลว่า ผมเชื่อว่าตลาดเงิน / ตลาดทุนไทย เราน่าจะพัฒนาได้ไกลกว่านี้ มีประสิทธิภาพกว่านี้ และเป็นที่พึ่งของคนทุกคนได้มากกว่านี้ ด้วยความรู้สึกส่วนตัวซึ่งหงุดหงิดมานานเกี่ยวกับตลาดทุนแห่งนี้ เหมือนเกาไม่ถูกที่คัน รักษาด้วยยาไม่ถูกโรค

โดยเฉพาะตลาด TFEX ซึ่งผมมองว่าน่าจะพัฒนาไปได้ไกลกว่านี้ เข้าถึงคนได้มากกว่านี้ และมีประสิทธิภาพมากกว่าที่เป็น หลังจากประสบการณ์ที่สั่งสมมาเริ่มมีความรู้ส่วนนี้มากขึ้น อยากจะทั้งถ่ายทอด และแนะนำให้คนข้างบนเขาได้รับฟัง (คนข้างบนนี่หมายถึงคนที่มีอำนาจเกี่ยวข้องที่สามารถกระทำได้) เพื่ออย่างน้อยที่สุด ระบบการเงินจะได้ถูกพัฒนาให้ไปไกลมากขึ้น และมีบทบาทต่อวิถีชีวิตคนทั้งทั่วไป และไม่ทั่วไปได้มากยิ่งขึ้น

แอบโฆษณา ... http://www.facebook.com/SinthornVista ยินดีต้อนรับทุกท่านเสมอ

ส่วนกระทู้ความรู้ต่างๆ เรื่องเล่าสนุกๆ หรือว่าสาระการลงทุน ถ้ามีเวลาจะมาเขียนให้เช่นเคยครับ เพียงแต่ช่วงที่ผ่านมา งานการก็เยอะแยะมากมาย และเรื่องราวที่ต้องสะสางจัดการก็ค่อนข้างมาก เลยไม่ค่อยได้เขียนๆขีดๆอะไร ได้แต่นั่งตอบกระทู้ชาวบ้านอย่างเดียว ทั้งที่จริงเรื่องที่อยากเขียนมีเต็มหัวไปหมด หวังว่าแฟนขับ (ไล่) จะยังคงไม่ลืมกัน ^^”

มาเข้าเรื่องของเรา ครั้งนี้ผมขอเจาะและแนะนำเฉพาะตลาด TFEX เป็นหลักแล้วกัน เพราะพักหลังๆมา ผมรู้สึกค่อนข้างแย่มากต่อตลาด TFEX ไม่ได้เป็นเพราะว่าเขาไม่พัฒนา “แต่มันเป็นเพราะเขาพัฒนา แต่มันเป็นการพัฒนาที่ไม่มีประโยชน์ และไม่มีความรู้สึกว่ามีความจำเป็นต่อวิถีชีวิตอะไรของพวกเราเลย”

เริ่มเลย !!!

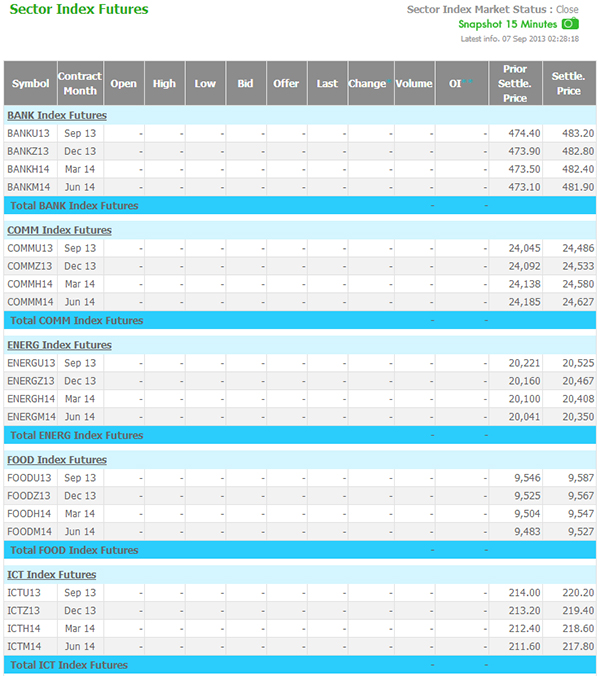

Sector Futures ... ในต่างประเทศมีครับ และใช้กันอย่างแพร่หลาย แต่ถึงอย่างไรก็ตาม ยังคงเป็นการใช้แค่เฉพาะกลุ่ม และยังไม่มีบทบาทมากนักต่อนักลงทุน เรียกได้ว่ากลุ่มคนที่ใช้ก็น้อยมาก ประโยชน์ใช้สอยก็น้อยมาก แม้ในต่างประเทศเองก็ยังคงมีวอลุ่มการซื้อขายที่ค่อนข้างเบาบาง เพราะมันไม่ได้เกิดประโยชน์ต่อคนทั่วไป ส่วนตลาดหุ้นไทยก็พัฒนาเร็วเกิ๊น ผลก็คือเอาผลิตภัณฑ์ทางการเงินอันเริ่ดหรูนี้ออกมา ก็เปิดออกมาพร้อมความระทดระทวย วันหนึ่งมีจับคู่สัก 2-3 สัญญา ก็นับว่าบุญโขแล้ว

ซึ่งสัญญาซื้อขายล่วงหน้าประเภท Sector Futures จริงๆมันค่อนข้างมีประโยชน์กับคนที่พอร์ทเน้นลงทุนเฉพาะเจาะจงไปในกลุ่มใดกลุ่มหนึ่ง อย่างน้อยที่สุดเขาสามารถเลือกป้องกันความเสี่ยงได้ด้วยสัญญาชนิดนี้ แต่ก็อย่างว่าครับ ประเทศไทยเราในกลุ่มอุตสาหกรรมหนึ่ง มันก็ไม่ได้เยอะแยะมากมายนัก

แล้วในบรรดานักลงทุนด้วยกันก็มักจะเห็นว่า พวกเขาเลือกหุ้นกระจายไปตามบริษัทใหญ่ๆที่เขาชอบ มากกว่าการเจาะเฉพาะกลุ่มอุตสาหกรรมใด อุตสาหกรรมหนึ่ง ดังนั้นผลิตภัณฑ์นี้ในเมืองไทย ผมมองว่ามันยังไม่มีประโยชน์ (ในเวลานี้) รวมถึงขนาดของสัญญาก็ใหญ่โตมโหฬาร ไม่ได้ดึงดูดทั้งนักลงทุนที่ต้องการป้องกันความเสี่ยง และไม่เป็นที่น่าสนใจของนักเก็งกำไรเลยแม้แต่น้อย

(แค่เห็นภาพก็ยังอยากตาย ไม่มีแม้แต่ Open Interest แม้สักสัญญาเดียว)

ถ้าให้ตั้งชื่อภาพนี้ ผมคงขอตั้งว่า “กาแหยง แร้งเมิน”

ต่อมาที่เราคงต้องมาพูดกันต่อคือ

“Single Stock Futures” อันที่จริงมันเป็นผลิตภัณฑ์ที่มีประโยชน์มากๆครับ ช่วยให้นักลงทุนสามารถตั้งสติและป้องกันความเสี่ยงได้ ... แม้ว่าจะมีหุ้นจำนวนไม่มากที่ตลาดออกผลิตภัณฑ์นี้ให้ใช้ แต่อย่างไรก็ดีมันก็เป็นกลุ่มหุ้นยอดนิยม ซึ่งก็ช่วยได้มากที่จะให้นักลงทุนสามารถป้องกันความเสี่ยงได้

แต่ๆๆๆๆๆๆๆๆๆๆๆๆ

เช่นเคยครับ ถ้าให้ผมตั้งชื่อภาพนี้ คงขอตั้งว่า “หนวดเต่า เขากระต่าย” ปริมาณผลิตภัณฑ์ที่เราออกมาผมถือว่าออกมาได้เยอะและเริ่มที่จะครอบคลุมพวกหุ้นตัวใหญ่ๆดีแล้ว เรียกได้ว่าสัญญาซื้อขายล่วงหน้า Single Stock เรามีมากเพียงพอที่จะช่วยเหลือนักลงทุนได้ เพราะส่วนใหญ่ก็เป็นหุ้นหน้าเดิมๆ แต่ประเด็นที่มันไม่ได้ผลเพราะอะไร?

ประเด็นสัญญามี

ขนาดใหญ่เกินไปเป็นปัญหาใหญ่หลวงระดับชาติ เพราะ 1 สัญญา มีขนาดเท่ากับ 1,000 หุ้น เอาง่ายๆนะ มันมีปริมาณนักลงทุนไม่มากหรอกที่จะถือบ้านปู 1,000 หุ้น (พูดถึงนักลงทุนรายย่อย) เพราะถ้าตลาดต้องการช่วยเหลือให้ทุกคนเข้ามาใช้ผลิตภัณฑ์เดียวกันให้มากที่สุด ทั้งนักลงทุนรายย่อย รายใหญ่ นักลงทุนสถาบัน นักลงทุนต่างชาติ ก็ควรจะใช้ผลิตภัณฑ์เดียวกัน ไม่อย่างนั้นมันก็คงไม่มีวอลุ่มซื้อขาย

ถ้าผลิตภัณฑ์ชนิดนี้ ใช้ได้แค่กลุ่มนักลงทุนรายใหญ่ กับนักลงทุนสถาบัน และนักลงทุนต่างชาติ ปริมาณซื้อขายที่มาจากรายย่อยที่เป็นออร์เดอร์เล็กๆ (แต่มีจำนวนมาก) มันก็เข้ามาไม่ได้ ตลาดนี้ก็ไม่เกิดการเคลื่อนไหวอย่างที่มันควรจะเป็น

ทั้งที่จริง Single Stock อาจไม่มีความจำเป็นต้องใช้ Market Maker ให้ยุ่งยากเลยด้วยซ้ำ เพราะมันก็เหมือนหุ้น มีทั้งนักเก็งกำไรที่ต้องการมาหากำไร และนักลงทุนที่ต้องการป้องกันความเสี่ยงเข้ามาใช้อยู่แล้ว แต่ด้วยไซส์ที่มันใหญ่เกินไป นักลงทุนที่เป็นรายย่อย ที่อยากป้องกันความเสี่ยง คงไม่รู้สึกสนใจ เพราะถ้าสมมติว่าเขามีบ้านปู 100 หุ้น แต่ทางเลือกป้องกันความเสี่ยงเขามีแค่ Single Stock 1 สัญญาขนาดเท่ากับ 1,000 หุ้น ทางเลือกของเขาก็คงไม่มีแล้วเพราะ 1 สัญญา ถ้าเขา Short มันก็กลายเป็นการ Bet ในขาลง

ทางเลือกในการแก้ไข ผมยังคิดว่าการซอยสัญญาให้เล็กลง น่าจะ Win-Win ได้ทุกฝ่าย เพราะนักลงทุนสถาบัน หรือต่างชาติ ถ้าเขาคิดจะใช้ผลิตภัณฑ์ตัวนี้ ไม่ว่าจะสัญญาเล็ก หรือใหญ่ พวกเขาก็มีปัญญา หรือเงินหนาพอ ที่จะใช้ได้อยู่แล้ว มันอาจเสียเวลาเขาสัก 2-3 ไมโครวินาที ที่จะต้องพิมพ์ตัวเลขปริมาณสัญญาให้มากขึ้น แต่มันก็เป็นผลดีกับพวกเขาด้วย ที่นักลงทุนคนอื่นๆได้เข้ามาใช้เพื่อเพิ่มปริมาณการซื้อขาย และสภาพคล่อง

ส่วนประเด็นทางด้านการ SBL หรือการ Short Sell ด้วยการขายหุ้นล่วงหน้า จริงอยู่ว่ามันเป็นการป้องกันความเสี่ยงที่สามารถใช้ได้สำหรับคนทุกคน แต่ถึงอย่างไรก็ดี ปริมาณหุ้นของบริษัทหลักทรัพย์ที่ให้ Short Sell ก็มีจำนวนไม่ค่อยเพียงพอที่จะตอบรับให้กับนักลงทุนทุกคนได้ รวมถึงมันเป็นการยุ่งยากมากด้วยที่จะต้อง SBL ด้วยการโทรศัพท์ เพราะในบางบริษัทหลักทรัพย์เท่าที่ทราบ ยังต้องใช้วิธีการโทรเข้าไปสั่งกับ มาร์เกตติ้ง ...

โลกทุกวันนี้มันเป็นระบบออนไลน์ มันไม่ดีกว่าเหรอที่นักลงทุนจะทำได้ด้วยตัวเอง แล้วก็ใช้ Single Stock ให้เป็นประโยชน์ได้ในทันที

ส่วน Single Stock ของหุ้นหลายๆตัวในปัจจุบัน ยังมีผลตอบรับน้อยมาก แต่เท่าที่มีตัวใหญ่ๆผมมองว่าเอาพวกนี้ให้รอดก่อน โดยเฉพาะพวก Most Active ที่มักจะเป็นหุ้นหน้าประจำซื้อขายสูงสุดทุกวี่ทุกวัน ถ้าพวกนี้คึกคักดีแล้ว ตัวอื่นๆผมมองว่าในอนาคตเดี๋ยวมันจะค่อยๆหลั่งไหลไปเอง โดยเฉพาะหุ้นขนาดกลางอื่นๆ ซึ่ง ณ ตอนนี้บางตัวก็อาการเหมือน Sector Futures ...

เหมือนผีอ่ะ รู้ว่ามีนะ แต่มองไม่เห็น 555+

ด้วยปกติแล้ว ณ ช่วงที่ผ่านมา ผมอยู่ในตลาดหุ้นต่างประเทศมาโดยตลอด และผมประทับใจตลาดหุ้นต่างประเทศ (รวมถึงโบรคเกอร์ต่างประเทศ) ที่เค้ามีผลิตภัณฑ์ที่หลากหลาย ตอบโจทย์ ตอบใจนักลงทุนได้มาก ผมเลยยังมองว่าตลาดหุ้นไทย /โบรคเกอร์ไทย ก็น่าจะพัฒนาในรูปแบบที่อำนวยความสะดวกให้นักลงทุนได้มากที่สุด เพราะในเมื่อทุกอย่างมันตอบโจทย์นักลงทุนทุกรูปแบบได้ ค่าธรรมเนียมมันก็จะไปหาพวกคุณเอง

นักลงทุน “ไม่แคร์” เรื่องค่าธรรมเนียม แต่พวกเขาแคร์ “ความคุ้มค่า” เงินที่พวกเขาจ่ายไป

เพราะการป้องกันความเสี่ยงในบางครั้ง การจ่ายค่าธรรมเนียมหลักร้อยบาท เพื่อแลกกับความสบายใจ หรือ เพื่อป้องกันความเสี่ยงที่อาจสูญเสียเงินหลักพันบาท มันย่อมมีค่าและความคุ้มค่าสำหรับพวกเขาเสมอ

ภาพจาก Bloomberg

บางคนเช่น วันนี้ติดประชุมทั้งวัน มีหุ้นตัวใหญ่ในพอร์ท 5-6 ตัว แถมมีเยอะซะด้วย แต่พอร์ทของเขาอาจจะแค่หลักแสนกว่าบาท ไม่ได้มีเวลามานั่งเฝ้าพอร์ท จะประชุมจะอะไรทีก็เป็นกังวลต้องแอบเปิดพอร์ทดู กลัวว่าตกบ่ายจะทุบจะตบ อย่างน้อยที่สุดพวกเขาอาจเลือกจ่ายค่าธรรมเนียมสัก 2-3 ร้อยบาท เพื่อแลกกับความสบายใจว่า ฉันไม่ต้องกังวลว่าหุ้นจะเป็นยังไง เพราะป้องกันความเสี่ยงไว้แล้ว อย่างมากที่สุด พวกเขาอาจคับแค้นใจถ้าหุ้นมันวิ่งขึ้นต่อไป และเราป้องกันความเสี่ยงเอาไว้ (กำไรมันไม่ขึ้น) ... แต่ถึงอย่างไรพวกเขาก็จะรู้สึกดีที่อย่างน้อยเขาป้องกันความเสี่ยงเอาไว้แล้วมันร่วงลงมาจริงๆ

ผลิตภัณฑ์มันมีประโยชน์นะครับ แต่ตลาดยังคงทำให้มันดูเหมือนไม่มีประโยชน์กับคนทั่วไป

บางครั้งผมแอบคิดไปว่า ทำไมคนที่มันออกพวกผลิตภัณฑ์อะไรพวกนี้มานี่มัน

โง๊โง่ เนอะ ไม่มีวิจัย สำรวจตลาด หรือดูปริมาณ ทั้งค่าสถิติ และความนิยมก่อนเลยเหรอที่จะออกอะไรออกมา ออกมาแล้วก็ไม่มีคนสนใจ ไม่มีคนใส่ใจ มันก็ไม่มีประโยชน์อะไรทั้งกับตลาดเองและกับนักลงทุน ... แต่ก็อย่างว่า พวกเขาอาจไม่ใช่นักลงทุน อาจไม่ใช่นักเก็งกำไร ดังนั้นเขาจึงไม่รู้หรอกว่าอะไรคือสิ่งที่คนทั่วไป และนักลงทุนต้องการ

ต่อมา เรื่องสัญญาซื้อขายล่วงหน้า Index Futures เรื่องนี้ต้องขยาย และเป็นอะไรที่น่าวิงเวียนมากสำหรับตลาดยุค “ฉันคันหลัง แต่เธอดันไปเกาขา”

หลังจากที่ตลาดออกสัญญา Index Futures มาให้มัน “มากขึ้น” เพื่อให้มัน “ซับซ้อนมากขึ้น” ด้วยตลาดหวังว่าจะมีคนเล่น “มากขึ้น” แต่ก็กลับกลายเป็นว่าไม่ได้สร้างคุณประโยชน์อะไรให้มันมากขึ้นเลย

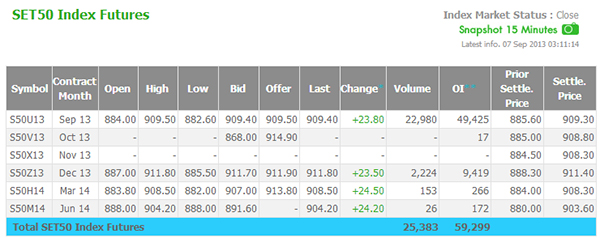

การออกสัญญาตัวใกล้เพิ่มเข้ามา มันไม่ได้เป็นการช่วยให้นักลงทุนรู้สึกหายคันเลย เพราะเดิมทีสัญญา Index Futures จะออกมามีแค่ 4 สัญญาต่อปี ในขณะที่รูปแบบใหม่มี 6 สัญญาต่อปี โดยเพิ่มอีก 2 สัญญาเดือนใกล้มาให้มากขึ้น ... ผลปรากฏคือ นักลงทุน/นักเก็งกำไร ก็ยังคงวนเวียนแต่ในสัญญารูปแบบเดิมคือสัญญาเว้น 3 เดือน ดังนั้นเราจะเห็นว่าสัญญาเดือนใกล้ แทบไม่มีประโยชน์แต่ประการใด เพราะวอลุ่มก็ไปกระจุกกับแต่สัญญาตัวเว้น 3 เดือน

อย่างตามภาพที่เราเห็นคือ สัญญาตัว V และ X คือสัญญาหมดอายุเดือนตุลาคมและพฤศจิกายน แทบไม่มีใครเข้าไปแตะต้อง ในขณะที่สัญญาเดือนกันยายน (ตัว U) และสัญญาเดือนธันวาคม (ตัว Z) มีปริมาณเทรดมากมายเหลือเฟือ เป็นการชี้ให้เห็นได้ชัดเจนแล้วว่า การเอาสัญญาตัวใกล้เข้ามาเพิ่ม “มันไม่เวิร์ค”

มีต่อตอนที่ 2

Venezier Petition ! … "ตลาดทุนไทย มันต้องไปได้ไกลกว่านี้"

โดยเฉพาะตลาด TFEX ซึ่งผมมองว่าน่าจะพัฒนาไปได้ไกลกว่านี้ เข้าถึงคนได้มากกว่านี้ และมีประสิทธิภาพมากกว่าที่เป็น หลังจากประสบการณ์ที่สั่งสมมาเริ่มมีความรู้ส่วนนี้มากขึ้น อยากจะทั้งถ่ายทอด และแนะนำให้คนข้างบนเขาได้รับฟัง (คนข้างบนนี่หมายถึงคนที่มีอำนาจเกี่ยวข้องที่สามารถกระทำได้) เพื่ออย่างน้อยที่สุด ระบบการเงินจะได้ถูกพัฒนาให้ไปไกลมากขึ้น และมีบทบาทต่อวิถีชีวิตคนทั้งทั่วไป และไม่ทั่วไปได้มากยิ่งขึ้น

แอบโฆษณา ... http://www.facebook.com/SinthornVista ยินดีต้อนรับทุกท่านเสมอ

ส่วนกระทู้ความรู้ต่างๆ เรื่องเล่าสนุกๆ หรือว่าสาระการลงทุน ถ้ามีเวลาจะมาเขียนให้เช่นเคยครับ เพียงแต่ช่วงที่ผ่านมา งานการก็เยอะแยะมากมาย และเรื่องราวที่ต้องสะสางจัดการก็ค่อนข้างมาก เลยไม่ค่อยได้เขียนๆขีดๆอะไร ได้แต่นั่งตอบกระทู้ชาวบ้านอย่างเดียว ทั้งที่จริงเรื่องที่อยากเขียนมีเต็มหัวไปหมด หวังว่าแฟนขับ (ไล่) จะยังคงไม่ลืมกัน ^^”

มาเข้าเรื่องของเรา ครั้งนี้ผมขอเจาะและแนะนำเฉพาะตลาด TFEX เป็นหลักแล้วกัน เพราะพักหลังๆมา ผมรู้สึกค่อนข้างแย่มากต่อตลาด TFEX ไม่ได้เป็นเพราะว่าเขาไม่พัฒนา “แต่มันเป็นเพราะเขาพัฒนา แต่มันเป็นการพัฒนาที่ไม่มีประโยชน์ และไม่มีความรู้สึกว่ามีความจำเป็นต่อวิถีชีวิตอะไรของพวกเราเลย”

เริ่มเลย !!! Sector Futures ... ในต่างประเทศมีครับ และใช้กันอย่างแพร่หลาย แต่ถึงอย่างไรก็ตาม ยังคงเป็นการใช้แค่เฉพาะกลุ่ม และยังไม่มีบทบาทมากนักต่อนักลงทุน เรียกได้ว่ากลุ่มคนที่ใช้ก็น้อยมาก ประโยชน์ใช้สอยก็น้อยมาก แม้ในต่างประเทศเองก็ยังคงมีวอลุ่มการซื้อขายที่ค่อนข้างเบาบาง เพราะมันไม่ได้เกิดประโยชน์ต่อคนทั่วไป ส่วนตลาดหุ้นไทยก็พัฒนาเร็วเกิ๊น ผลก็คือเอาผลิตภัณฑ์ทางการเงินอันเริ่ดหรูนี้ออกมา ก็เปิดออกมาพร้อมความระทดระทวย วันหนึ่งมีจับคู่สัก 2-3 สัญญา ก็นับว่าบุญโขแล้ว

ซึ่งสัญญาซื้อขายล่วงหน้าประเภท Sector Futures จริงๆมันค่อนข้างมีประโยชน์กับคนที่พอร์ทเน้นลงทุนเฉพาะเจาะจงไปในกลุ่มใดกลุ่มหนึ่ง อย่างน้อยที่สุดเขาสามารถเลือกป้องกันความเสี่ยงได้ด้วยสัญญาชนิดนี้ แต่ก็อย่างว่าครับ ประเทศไทยเราในกลุ่มอุตสาหกรรมหนึ่ง มันก็ไม่ได้เยอะแยะมากมายนัก

แล้วในบรรดานักลงทุนด้วยกันก็มักจะเห็นว่า พวกเขาเลือกหุ้นกระจายไปตามบริษัทใหญ่ๆที่เขาชอบ มากกว่าการเจาะเฉพาะกลุ่มอุตสาหกรรมใด อุตสาหกรรมหนึ่ง ดังนั้นผลิตภัณฑ์นี้ในเมืองไทย ผมมองว่ามันยังไม่มีประโยชน์ (ในเวลานี้) รวมถึงขนาดของสัญญาก็ใหญ่โตมโหฬาร ไม่ได้ดึงดูดทั้งนักลงทุนที่ต้องการป้องกันความเสี่ยง และไม่เป็นที่น่าสนใจของนักเก็งกำไรเลยแม้แต่น้อย

(แค่เห็นภาพก็ยังอยากตาย ไม่มีแม้แต่ Open Interest แม้สักสัญญาเดียว)

ถ้าให้ตั้งชื่อภาพนี้ ผมคงขอตั้งว่า “กาแหยง แร้งเมิน”

ต่อมาที่เราคงต้องมาพูดกันต่อคือ “Single Stock Futures” อันที่จริงมันเป็นผลิตภัณฑ์ที่มีประโยชน์มากๆครับ ช่วยให้นักลงทุนสามารถตั้งสติและป้องกันความเสี่ยงได้ ... แม้ว่าจะมีหุ้นจำนวนไม่มากที่ตลาดออกผลิตภัณฑ์นี้ให้ใช้ แต่อย่างไรก็ดีมันก็เป็นกลุ่มหุ้นยอดนิยม ซึ่งก็ช่วยได้มากที่จะให้นักลงทุนสามารถป้องกันความเสี่ยงได้

แต่ๆๆๆๆๆๆๆๆๆๆๆๆ

เช่นเคยครับ ถ้าให้ผมตั้งชื่อภาพนี้ คงขอตั้งว่า “หนวดเต่า เขากระต่าย” ปริมาณผลิตภัณฑ์ที่เราออกมาผมถือว่าออกมาได้เยอะและเริ่มที่จะครอบคลุมพวกหุ้นตัวใหญ่ๆดีแล้ว เรียกได้ว่าสัญญาซื้อขายล่วงหน้า Single Stock เรามีมากเพียงพอที่จะช่วยเหลือนักลงทุนได้ เพราะส่วนใหญ่ก็เป็นหุ้นหน้าเดิมๆ แต่ประเด็นที่มันไม่ได้ผลเพราะอะไร?

ประเด็นสัญญามีขนาดใหญ่เกินไปเป็นปัญหาใหญ่หลวงระดับชาติ เพราะ 1 สัญญา มีขนาดเท่ากับ 1,000 หุ้น เอาง่ายๆนะ มันมีปริมาณนักลงทุนไม่มากหรอกที่จะถือบ้านปู 1,000 หุ้น (พูดถึงนักลงทุนรายย่อย) เพราะถ้าตลาดต้องการช่วยเหลือให้ทุกคนเข้ามาใช้ผลิตภัณฑ์เดียวกันให้มากที่สุด ทั้งนักลงทุนรายย่อย รายใหญ่ นักลงทุนสถาบัน นักลงทุนต่างชาติ ก็ควรจะใช้ผลิตภัณฑ์เดียวกัน ไม่อย่างนั้นมันก็คงไม่มีวอลุ่มซื้อขาย

ถ้าผลิตภัณฑ์ชนิดนี้ ใช้ได้แค่กลุ่มนักลงทุนรายใหญ่ กับนักลงทุนสถาบัน และนักลงทุนต่างชาติ ปริมาณซื้อขายที่มาจากรายย่อยที่เป็นออร์เดอร์เล็กๆ (แต่มีจำนวนมาก) มันก็เข้ามาไม่ได้ ตลาดนี้ก็ไม่เกิดการเคลื่อนไหวอย่างที่มันควรจะเป็น

ทั้งที่จริง Single Stock อาจไม่มีความจำเป็นต้องใช้ Market Maker ให้ยุ่งยากเลยด้วยซ้ำ เพราะมันก็เหมือนหุ้น มีทั้งนักเก็งกำไรที่ต้องการมาหากำไร และนักลงทุนที่ต้องการป้องกันความเสี่ยงเข้ามาใช้อยู่แล้ว แต่ด้วยไซส์ที่มันใหญ่เกินไป นักลงทุนที่เป็นรายย่อย ที่อยากป้องกันความเสี่ยง คงไม่รู้สึกสนใจ เพราะถ้าสมมติว่าเขามีบ้านปู 100 หุ้น แต่ทางเลือกป้องกันความเสี่ยงเขามีแค่ Single Stock 1 สัญญาขนาดเท่ากับ 1,000 หุ้น ทางเลือกของเขาก็คงไม่มีแล้วเพราะ 1 สัญญา ถ้าเขา Short มันก็กลายเป็นการ Bet ในขาลง

ทางเลือกในการแก้ไข ผมยังคิดว่าการซอยสัญญาให้เล็กลง น่าจะ Win-Win ได้ทุกฝ่าย เพราะนักลงทุนสถาบัน หรือต่างชาติ ถ้าเขาคิดจะใช้ผลิตภัณฑ์ตัวนี้ ไม่ว่าจะสัญญาเล็ก หรือใหญ่ พวกเขาก็มีปัญญา หรือเงินหนาพอ ที่จะใช้ได้อยู่แล้ว มันอาจเสียเวลาเขาสัก 2-3 ไมโครวินาที ที่จะต้องพิมพ์ตัวเลขปริมาณสัญญาให้มากขึ้น แต่มันก็เป็นผลดีกับพวกเขาด้วย ที่นักลงทุนคนอื่นๆได้เข้ามาใช้เพื่อเพิ่มปริมาณการซื้อขาย และสภาพคล่อง

ส่วนประเด็นทางด้านการ SBL หรือการ Short Sell ด้วยการขายหุ้นล่วงหน้า จริงอยู่ว่ามันเป็นการป้องกันความเสี่ยงที่สามารถใช้ได้สำหรับคนทุกคน แต่ถึงอย่างไรก็ดี ปริมาณหุ้นของบริษัทหลักทรัพย์ที่ให้ Short Sell ก็มีจำนวนไม่ค่อยเพียงพอที่จะตอบรับให้กับนักลงทุนทุกคนได้ รวมถึงมันเป็นการยุ่งยากมากด้วยที่จะต้อง SBL ด้วยการโทรศัพท์ เพราะในบางบริษัทหลักทรัพย์เท่าที่ทราบ ยังต้องใช้วิธีการโทรเข้าไปสั่งกับ มาร์เกตติ้ง ...

โลกทุกวันนี้มันเป็นระบบออนไลน์ มันไม่ดีกว่าเหรอที่นักลงทุนจะทำได้ด้วยตัวเอง แล้วก็ใช้ Single Stock ให้เป็นประโยชน์ได้ในทันที

ส่วน Single Stock ของหุ้นหลายๆตัวในปัจจุบัน ยังมีผลตอบรับน้อยมาก แต่เท่าที่มีตัวใหญ่ๆผมมองว่าเอาพวกนี้ให้รอดก่อน โดยเฉพาะพวก Most Active ที่มักจะเป็นหุ้นหน้าประจำซื้อขายสูงสุดทุกวี่ทุกวัน ถ้าพวกนี้คึกคักดีแล้ว ตัวอื่นๆผมมองว่าในอนาคตเดี๋ยวมันจะค่อยๆหลั่งไหลไปเอง โดยเฉพาะหุ้นขนาดกลางอื่นๆ ซึ่ง ณ ตอนนี้บางตัวก็อาการเหมือน Sector Futures ... เหมือนผีอ่ะ รู้ว่ามีนะ แต่มองไม่เห็น 555+

ด้วยปกติแล้ว ณ ช่วงที่ผ่านมา ผมอยู่ในตลาดหุ้นต่างประเทศมาโดยตลอด และผมประทับใจตลาดหุ้นต่างประเทศ (รวมถึงโบรคเกอร์ต่างประเทศ) ที่เค้ามีผลิตภัณฑ์ที่หลากหลาย ตอบโจทย์ ตอบใจนักลงทุนได้มาก ผมเลยยังมองว่าตลาดหุ้นไทย /โบรคเกอร์ไทย ก็น่าจะพัฒนาในรูปแบบที่อำนวยความสะดวกให้นักลงทุนได้มากที่สุด เพราะในเมื่อทุกอย่างมันตอบโจทย์นักลงทุนทุกรูปแบบได้ ค่าธรรมเนียมมันก็จะไปหาพวกคุณเอง

นักลงทุน “ไม่แคร์” เรื่องค่าธรรมเนียม แต่พวกเขาแคร์ “ความคุ้มค่า” เงินที่พวกเขาจ่ายไป

เพราะการป้องกันความเสี่ยงในบางครั้ง การจ่ายค่าธรรมเนียมหลักร้อยบาท เพื่อแลกกับความสบายใจ หรือ เพื่อป้องกันความเสี่ยงที่อาจสูญเสียเงินหลักพันบาท มันย่อมมีค่าและความคุ้มค่าสำหรับพวกเขาเสมอ

ภาพจาก Bloomberg

บางคนเช่น วันนี้ติดประชุมทั้งวัน มีหุ้นตัวใหญ่ในพอร์ท 5-6 ตัว แถมมีเยอะซะด้วย แต่พอร์ทของเขาอาจจะแค่หลักแสนกว่าบาท ไม่ได้มีเวลามานั่งเฝ้าพอร์ท จะประชุมจะอะไรทีก็เป็นกังวลต้องแอบเปิดพอร์ทดู กลัวว่าตกบ่ายจะทุบจะตบ อย่างน้อยที่สุดพวกเขาอาจเลือกจ่ายค่าธรรมเนียมสัก 2-3 ร้อยบาท เพื่อแลกกับความสบายใจว่า ฉันไม่ต้องกังวลว่าหุ้นจะเป็นยังไง เพราะป้องกันความเสี่ยงไว้แล้ว อย่างมากที่สุด พวกเขาอาจคับแค้นใจถ้าหุ้นมันวิ่งขึ้นต่อไป และเราป้องกันความเสี่ยงเอาไว้ (กำไรมันไม่ขึ้น) ... แต่ถึงอย่างไรพวกเขาก็จะรู้สึกดีที่อย่างน้อยเขาป้องกันความเสี่ยงเอาไว้แล้วมันร่วงลงมาจริงๆ

ผลิตภัณฑ์มันมีประโยชน์นะครับ แต่ตลาดยังคงทำให้มันดูเหมือนไม่มีประโยชน์กับคนทั่วไป

บางครั้งผมแอบคิดไปว่า ทำไมคนที่มันออกพวกผลิตภัณฑ์อะไรพวกนี้มานี่มัน

โง๊โง่เนอะ ไม่มีวิจัย สำรวจตลาด หรือดูปริมาณ ทั้งค่าสถิติ และความนิยมก่อนเลยเหรอที่จะออกอะไรออกมา ออกมาแล้วก็ไม่มีคนสนใจ ไม่มีคนใส่ใจ มันก็ไม่มีประโยชน์อะไรทั้งกับตลาดเองและกับนักลงทุน ... แต่ก็อย่างว่า พวกเขาอาจไม่ใช่นักลงทุน อาจไม่ใช่นักเก็งกำไร ดังนั้นเขาจึงไม่รู้หรอกว่าอะไรคือสิ่งที่คนทั่วไป และนักลงทุนต้องการต่อมา เรื่องสัญญาซื้อขายล่วงหน้า Index Futures เรื่องนี้ต้องขยาย และเป็นอะไรที่น่าวิงเวียนมากสำหรับตลาดยุค “ฉันคันหลัง แต่เธอดันไปเกาขา”

หลังจากที่ตลาดออกสัญญา Index Futures มาให้มัน “มากขึ้น” เพื่อให้มัน “ซับซ้อนมากขึ้น” ด้วยตลาดหวังว่าจะมีคนเล่น “มากขึ้น” แต่ก็กลับกลายเป็นว่าไม่ได้สร้างคุณประโยชน์อะไรให้มันมากขึ้นเลย

การออกสัญญาตัวใกล้เพิ่มเข้ามา มันไม่ได้เป็นการช่วยให้นักลงทุนรู้สึกหายคันเลย เพราะเดิมทีสัญญา Index Futures จะออกมามีแค่ 4 สัญญาต่อปี ในขณะที่รูปแบบใหม่มี 6 สัญญาต่อปี โดยเพิ่มอีก 2 สัญญาเดือนใกล้มาให้มากขึ้น ... ผลปรากฏคือ นักลงทุน/นักเก็งกำไร ก็ยังคงวนเวียนแต่ในสัญญารูปแบบเดิมคือสัญญาเว้น 3 เดือน ดังนั้นเราจะเห็นว่าสัญญาเดือนใกล้ แทบไม่มีประโยชน์แต่ประการใด เพราะวอลุ่มก็ไปกระจุกกับแต่สัญญาตัวเว้น 3 เดือน

อย่างตามภาพที่เราเห็นคือ สัญญาตัว V และ X คือสัญญาหมดอายุเดือนตุลาคมและพฤศจิกายน แทบไม่มีใครเข้าไปแตะต้อง ในขณะที่สัญญาเดือนกันยายน (ตัว U) และสัญญาเดือนธันวาคม (ตัว Z) มีปริมาณเทรดมากมายเหลือเฟือ เป็นการชี้ให้เห็นได้ชัดเจนแล้วว่า การเอาสัญญาตัวใกล้เข้ามาเพิ่ม “มันไม่เวิร์ค”

มีต่อตอนที่ 2