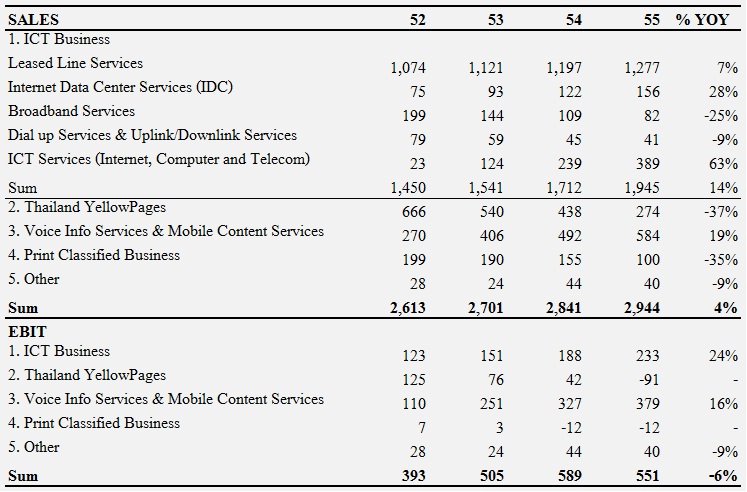

สาเหตุหลักที่ทำให้ผลประกอบการปี 55 ตกลงเนื่องจากธุรกิจสมุดหน้าเหลืองได้รับผลกระทบจากน้ำท่วม

จึงต้องเลื่อนการออกสมุดไป (กทม 4 เดือน, ตจว 3 เดือน) ทำให้ EBIT ในช่วง 9M/55 ติดลบมาโดยตลอด

แต่ในไตรมาส 4/55 ที่รับรู้ยอดขายจากทั้งสองส่วนเต็มไตรมาส EBIT จึงกลับมาเป็นบวกได้อีกครั้งแล้วครับ

และอีกสาเหตุเกิดจากธุรกิจสิ่งพิมพ์ยังคงรับรู้ทั้งผลขาดทุนและการด้อยค่าของค่าความนิยมแต่บริษัทก็ตัดสินใจ

จำหน่ายเงินลงทุนออกไปแล้วในไตรมาส 3/55 ดังนั้นผลประกอบการปี 56 เชื่อว่าน่าจะกลับมาเติบโตได้อีกครั้ง

อย่างน้อยๆ EBIT จะกลับมาเติบโตได้ 18% (สมุดหน้าเหลืองเท่าทุน, สิ่งพิมพ์ไม่ต้องรับรู้ผลขาดทุนอีกต่อไป)

แต่น่าจะเติบโตได้มากกว่านั้นมากเพราะ

- ธุรกิจสมุดหน้าเหลือง มีโครงการลดต้นทุนโดยลดจำนวนเล่มที่ผลิตจากปี 2555 ที่ผลิต 2.25 ล้านเล่ม

เหลือ 8.5 แสนเล่มในปีนี้ และจากข้อมูลที่ผู้บริหารให้ไว้ในงานประชุมผู้ถือหุ้นปีที่แล้วว่าต้นทุนใน

รูปเล่ม = 40 บาท/เล่ม , ดีวีดี = 7 บาท/แผ่น แสดงว่าในปีนี้ต้นทุนในส่วนนี้จะลดลงได้ประมาณ 46 ล้านบาท

- ธุรกิจไอซีที ในส่วนบริการรับฝากข้อมูลอินเตอร์เน็ต (IDC) ยังคงมีอัตราการเติบโตที่สูงทุกปีและในปีนี้

จะดำเนินการร่วมกับ AIS เปิดตัวบริการใหม่ภายใต้เครือข่าย 3จี (Mycloud) AIS จะใช้ IDC ของ CSL

และในส่วน selling & it solution ก็น่าจะยังเติบโตได้ต่อเนื่องด้วย (ปีที่แล้วเติบโตสูงมากถึง 63%)

- ธุรกิจบริการเสริมบนโทรศัพท์เคลื่อนที่ปีที่ผ่านมาเติบโตสูงมากถึง 20% จากบริการใหม่ๆอย่างอัพเดทข่าว

และซุบซิบดาราทำให้จำนวน subscriber ในปีที่แล้วเติบโตมากกว่าเท่าตัวซึ่งจำนวน subscriber ที่เพิ่มขึ้น

ก็มีโอกาสที่จะไปใช้บริการในส่วนอื่่นๆของบริษัทมากขึ้นด้วย และจำนวน subscriber ที่เพิ่มขึ้นมากสาเหตุส่วนหนึ่ง

ก็น่าจะมาจากที่เจาะเข้าไปในกลุ่มลูกค้า dtac , true ได้มากขึ้นด้วยซึ่งจะเป็นปัจจัยหลักต่อการเติบโตในอนาคตต่อไป

และในปีนี้คู่แข่งของเรา mono จะเข้าจดทะเบียนในตลาดด้วยครับผมดูยอดขายแล้วมากกว่า csl เท่าตัว

เลยคิดว่าเราน่าจะยังเติบโตได้อีกมาก เพราะ csl เพิ่งเริ่มธุรกิจได้ 4 ปีต่างกับ mono ที่ทำธุรกิจมาแล้วเป็น

10 ปี แต่ยังไงยอดขายคงไม่เท่ากับทาง mono เพราะเขามี content ในมือมากกว่าโดยเฉพาะค่ายเพลงโมโนมิวสิค

และ content 18+ ซึ่งยอดขายในส่วนนี้น่าจะสูงมาก (เคยฟังผู้บริหารของ csl เล่าให้ฟังแต่ทาง csl ไม่คิดจะทำ

content ประเภทนี้เพราะคำนึงถึงสังคมด้วยจริยธรรมทางธุรกิจดีมากๆต้องชื่นชม ^^)

รวมๆแล้วโดย"ส่วนตัว"เลยคาดว่า EBIT ในปีนี้คงเติบโตได้สูงมากไม่น้อยกว่า 40% ครับ

ปล.ที่วิเคราะห์ผลประกอบการโดยใช้ EBIT แทนกำไรสุทธิ เพราะปี 54 มีขาดทุนรายการพิเศษค่อนข้างมาก

ทำให้กำไรน้อยผิดปกติเลยทำให้กำไรสุทธิปี 55 ดูแล้วมีการเติบโตจึงเลี่ยงไปพิจารณาจาก EBIT แทนซึ่ง

สะท้อนผลประกอบการที่แท้จริงได้ดีกว่า

มาวิเคราะห์ผลประกอบการ CSL ประจำปี 2555 และแนวโน้มในอนาคตกันครับ

สาเหตุหลักที่ทำให้ผลประกอบการปี 55 ตกลงเนื่องจากธุรกิจสมุดหน้าเหลืองได้รับผลกระทบจากน้ำท่วม

จึงต้องเลื่อนการออกสมุดไป (กทม 4 เดือน, ตจว 3 เดือน) ทำให้ EBIT ในช่วง 9M/55 ติดลบมาโดยตลอด

แต่ในไตรมาส 4/55 ที่รับรู้ยอดขายจากทั้งสองส่วนเต็มไตรมาส EBIT จึงกลับมาเป็นบวกได้อีกครั้งแล้วครับ

และอีกสาเหตุเกิดจากธุรกิจสิ่งพิมพ์ยังคงรับรู้ทั้งผลขาดทุนและการด้อยค่าของค่าความนิยมแต่บริษัทก็ตัดสินใจ

จำหน่ายเงินลงทุนออกไปแล้วในไตรมาส 3/55 ดังนั้นผลประกอบการปี 56 เชื่อว่าน่าจะกลับมาเติบโตได้อีกครั้ง

อย่างน้อยๆ EBIT จะกลับมาเติบโตได้ 18% (สมุดหน้าเหลืองเท่าทุน, สิ่งพิมพ์ไม่ต้องรับรู้ผลขาดทุนอีกต่อไป)

แต่น่าจะเติบโตได้มากกว่านั้นมากเพราะ

- ธุรกิจสมุดหน้าเหลือง มีโครงการลดต้นทุนโดยลดจำนวนเล่มที่ผลิตจากปี 2555 ที่ผลิต 2.25 ล้านเล่ม

เหลือ 8.5 แสนเล่มในปีนี้ และจากข้อมูลที่ผู้บริหารให้ไว้ในงานประชุมผู้ถือหุ้นปีที่แล้วว่าต้นทุนใน

รูปเล่ม = 40 บาท/เล่ม , ดีวีดี = 7 บาท/แผ่น แสดงว่าในปีนี้ต้นทุนในส่วนนี้จะลดลงได้ประมาณ 46 ล้านบาท

- ธุรกิจไอซีที ในส่วนบริการรับฝากข้อมูลอินเตอร์เน็ต (IDC) ยังคงมีอัตราการเติบโตที่สูงทุกปีและในปีนี้

จะดำเนินการร่วมกับ AIS เปิดตัวบริการใหม่ภายใต้เครือข่าย 3จี (Mycloud) AIS จะใช้ IDC ของ CSL

และในส่วน selling & it solution ก็น่าจะยังเติบโตได้ต่อเนื่องด้วย (ปีที่แล้วเติบโตสูงมากถึง 63%)

- ธุรกิจบริการเสริมบนโทรศัพท์เคลื่อนที่ปีที่ผ่านมาเติบโตสูงมากถึง 20% จากบริการใหม่ๆอย่างอัพเดทข่าว

และซุบซิบดาราทำให้จำนวน subscriber ในปีที่แล้วเติบโตมากกว่าเท่าตัวซึ่งจำนวน subscriber ที่เพิ่มขึ้น

ก็มีโอกาสที่จะไปใช้บริการในส่วนอื่่นๆของบริษัทมากขึ้นด้วย และจำนวน subscriber ที่เพิ่มขึ้นมากสาเหตุส่วนหนึ่ง

ก็น่าจะมาจากที่เจาะเข้าไปในกลุ่มลูกค้า dtac , true ได้มากขึ้นด้วยซึ่งจะเป็นปัจจัยหลักต่อการเติบโตในอนาคตต่อไป

และในปีนี้คู่แข่งของเรา mono จะเข้าจดทะเบียนในตลาดด้วยครับผมดูยอดขายแล้วมากกว่า csl เท่าตัว

เลยคิดว่าเราน่าจะยังเติบโตได้อีกมาก เพราะ csl เพิ่งเริ่มธุรกิจได้ 4 ปีต่างกับ mono ที่ทำธุรกิจมาแล้วเป็น

10 ปี แต่ยังไงยอดขายคงไม่เท่ากับทาง mono เพราะเขามี content ในมือมากกว่าโดยเฉพาะค่ายเพลงโมโนมิวสิค

และ content 18+ ซึ่งยอดขายในส่วนนี้น่าจะสูงมาก (เคยฟังผู้บริหารของ csl เล่าให้ฟังแต่ทาง csl ไม่คิดจะทำ

content ประเภทนี้เพราะคำนึงถึงสังคมด้วยจริยธรรมทางธุรกิจดีมากๆต้องชื่นชม ^^)

รวมๆแล้วโดย"ส่วนตัว"เลยคาดว่า EBIT ในปีนี้คงเติบโตได้สูงมากไม่น้อยกว่า 40% ครับ

ปล.ที่วิเคราะห์ผลประกอบการโดยใช้ EBIT แทนกำไรสุทธิ เพราะปี 54 มีขาดทุนรายการพิเศษค่อนข้างมาก

ทำให้กำไรน้อยผิดปกติเลยทำให้กำไรสุทธิปี 55 ดูแล้วมีการเติบโตจึงเลี่ยงไปพิจารณาจาก EBIT แทนซึ่ง

สะท้อนผลประกอบการที่แท้จริงได้ดีกว่า