ได้ feedback หลังไมค์ถามแม่มณีกันมาว่า บริษัทไหนเคลมง่ายมั่ง ให้แนะนำหน่อย อย่างที่แม่มณีเคยบอก ไม่มีบริษัทไหนบอกว่าตัวเองเคลมยากหรอกจ้า ส่วนใหญ่เรื่องเคลมง่าย เคลมยากจะเป็นเสียงลือเสียงเล่าอ้าง อันใด พี่เอย มาจาก 2 กลุ่มก็คือ กลุ่มหนึ่ง ตัวแทน ซึ่งมักจะบอกว่าบริษัทตัวเองเคลมง่าย และบริษัทคู่แข่งเคลมยาก ถือเป็นเรื่องน่าเบื่อหน่ายของการโจมตีถ่ม

กันเองในวงการ โดนโจมตีจากภายนอกยังไม่หนำใจ โจมตีกันเองนี่แหล่ะมันส์ และกลุ่มสอง ลูกค้า ซึ่งมักจะบอกว่าเคลมยาก เพราะเคยถูกปฏิเสธเคลมมาก่อน รวมกับดราม่ามากมายตามเว็บไซต์ชั้นนำทั่วประเทศ

วันนี้แม่มณีขออาสาสมานรอยร้าว ส่วนใหญ่เราหงุดหงิดเพราะความคาดหวังบนความไม่รู้ เราคาดหวังว่าจะเคลมได้แล้วมันดันไม่ได้ ตอนซื้อไม่เห็นบอกตรูเลยว่าแบบนี้ไม่ได้ แม่มณีจึงรวบรวมเคสที่บอกคุณได้เลยว่า ถ้ามาแนวนี้ ต่อให้คุณจะทำประกันกับบริษัทไหน ก็เคลมยาก มีปัญหาแน่นอน ล้อมวงมาดูกัน

ระยะเวลารอคอย

หลายท่านอาจจะทราบอยู่แล้วว่าประกันสุขภาพต้องมีระยะเวลารอคอยโรค โดยปกติจะเป็น 30 วัน บางบริษัทจะมีโรคเฉพาะที่มีระยะเวลามากกว่า 30 วัน เช่น เนื้องอก ริดสีดวง ไซนัส จะมีระยะเวลารอคอยโรคที่นานกว่าปกติ ตัวแทนก็จะบอกว่าระยะเวลานี้ยังจะเคลมไม่ได้ แต่พ้นไปแล้วก็คือเคลมได้ ซึ่งมันไม่ใช่ซะทีเดียวนะตัวเธอว์

เช่น แม่มณีเป็นหวัด ไปเคลมวันที่ 32 หลังจากที่ทำประกัน ดันเคลมไม่ได้ โรคพื้นบ้านขนาดนี้ เกินระยะเวลารอคอยด้วย เบิกไม่ได้ บริษัทประกันจะไฝว้ใช่มะ ป๊าาาดดด แม่มณีดันไปตอบหมอว่ามีอาการมาก่อน หมอถามว่ามีน้ำมูกมากี่วันแล้ว อ๋อ มีมาอาทิตย์นึงแล้วค่ะหมอ หมอลงในประวัติส่งไปถึงบริษัทประกัน ปิ๋ววว อย่างนี้ถือว่ามีอาการมาก่อนจะพ้นระยะเวลารอคอย บริษัทไหนก็เคลมไม่ได้ทั้งนั้น เหตุการณ์เดียวกัน ถ้าแม่มณีตอบหมอว่าอ๋อ เนี่ย เพิ่งวันนี้แหล่ะหมอ ผลจะกลายเป็นว่าเคลมได้เลยนะ เพราะถือว่าพ้นระยะเวลารอคอยมาแล้ว

หรือแม่มณีก็เคยเจอเพื่อนที่ทำประกันมา 5 เดือนแล้วเป็นเนื้องอก โดยที่เค้าก็ไม่ได้รู้มาก่อนนะ แต่ดันบอกคุณหมอว่ามีประจำเดือนมามากผิดปกติและปวดท้องเยอะมา 6 เดือนแล้ว หมอเขียนประวัติซะชัดเจน บริษัทประกันก็ปฏิเสธเคลมด้วยเหตุผลว่ามีอาการในช่วงระยะเวลารอคอยเนี่ยแหล่ะ อย่างเศร้า

ดังนั้นจดจำเอาไว้ ให้ขึ้นใจ ระยะเวลารอคอย คือต้องไม่มีอาการในช่วงนั้นเลยนะจ้ะ ไม่มีประวัติ ไม่มีอะไรในกอไผ่ก่อนพ้นระยะรอคอย ถ้าไปหาหมอในช่วงฉิวเฉียดเพิ่งจะพ้นระยะเวลารอคอยมาไม่นาน ระวังการตอบคำถามไว้ให้ดีนะจ้ะ

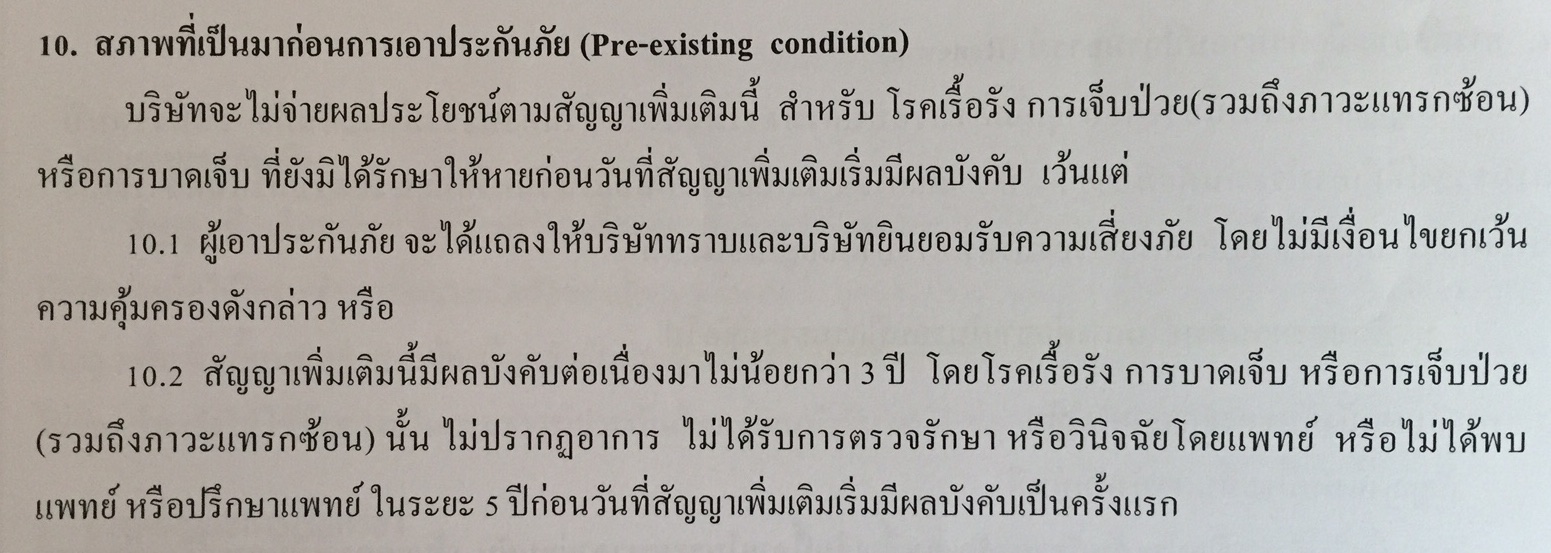

ทำประกันไปไม่ถึง 3 ปี แล้วเคลมโรครุนแรง เรื้อรัง

ถ้าทำประกันแล้วเป็นโรครุนแรง เรื้อรัง หรือผ่าตัดค่าใช้จ่ายสูง ๆ ในระยะก่อน 3 ปีหลังจากทำประกัน แม่มณีขอบ๊อก ขอบอกเลยว่าทำใจ เคลมนานชัวร์ คำว่านานก็แล้วแต่ level มีตั้งแต่นานระดับน้องก็ประมาณ 2-3 เดือน หรือนานระดับดองยา 7-8 เดือน ก็เคยเห็น เพราะบริษัทประกันเค้าจะใช้โหมดขุดประวัติจาก รพ.ต่าง ๆ เช่น รพ.ใกล้ละแวกบ้าน หรือ รพ.ที่เรารักษาประจำ เพื่อดูให้แน่ใจว่า เราไม่ได้รู้ว่าเป็นโรคนี้มาก่อนที่จะมาทำประกันใช่มั้ย? คุณอาจจะเป็นโรคนี้มาก่อนก็ได้ไม่ว่ากัน แต่คุณต้อง “ไม่รู้” มาก่อนว่าเป็น ไม่เคยตรวจสุขภาพเจอ ไม่เคยไปตอบเป็นประวัติว่ามีอาการ แม้จะใช้เวลาเคลมนานแต่ถ้าเราไม่เคยมีประวัติใด ๆ ทุกบริษัทประกันก็เคลมให้ล่ะจ้ะ แต่ถ้าเกิดเจอประวัติเป็นมาก่อน ก็นั่นแหล่ะตามที่เป็นข่าว บอกล้างสัญญาคืนเบี้ยประกัน

ระยะเวลา 3 ปี เป็นระยะปลอดภัยของบริษัทประกัน ส่วนใหญ่แล้วถ้าคุณทำมา 3 ปีแล้ว เวลาเคลมมักจะเร็ว Fax claim รพ.ก็ไม่ค่อยจะมีปัญหา ถือว่าได้เสียกันมานานพอ เหมือนเราคบกับผู้ชายมา 3 ปี ก็พอเชื่อใจกันได้ว่าไม่มีอะไรปกปิด..ใช่ป่ะว๊า

เป็นโรคมาก่อนทำประกัน

อย่าได้คิดว่าบริษัทประกันจะโกงลูกค้าอย่างเดียว ลูกค้ากับตัวแทนฮั้วกันโกงบริษัทประกันก็มีอยู่เอนกอนันต์นะจ้ะ รู้ทั้งรู้ว่าเป็นโรคมาก่อนแล้วก็ไม่บอกตอนทำประกันเงี้ยะ เยอะแยะมากมาย ทั่วสยามประเทศ อาทิเช่น เป็นเนื้องอกอดทน ตรวจเจอเนื้องอกหมอบอกรอได้ ก็กะว่าจะมาทำประกันก่อน รอพ้นระยะรอคอยแล้วค่อยไปผ่าตัดเคลมประกันสบายแฮ ตัวแทนบอกได้ เอาเข้าจริง ไม่รอดฮัฟ บริษัทประกันหูผีจมูกมดจะตาย หาประวัติเจอได้ไม่ยากเย็น

ที่น่ากลัวคือที่เรารู้เท่าไม่ถึงการณ์ แต่ปกปิดปัญหาสุขภาพไว้ ตัวแทนอาจแนะนำให้ไม่ต้องบอก เช่น เป็นความดันสูง แล้วไม่บอก ตอนเคลมจริง ต่อให้ไม่ได้เคลมเกี่ยวกับโรคความดันสูงก็เหอะ ถ้าบริษัทประกันหาเจอว่าเคยปกปิดเป็นความดันมาก่อน ก็ไม่จ่ายนะจ้ะ ดราม่าออกสื่อยังไงก็ไม่จ่าย เพราะถือว่าเราปกปิดสาระสำคัญ บริษัทจะบอกล้างสัญญาคืนเบี้ยประกันแล้วก็ไม่จ่ายเคลมด้วย ทุกบริษัทประกันเหมือนกันทั่วทั้งสามโลก

ตรงไปตรงมา ฆ่าไม่ตาย

ขอให้เชื่อแม่มณีเถอะว่า การทำประกันให้คุ้ม ยึดหลัก ตรงไปตรงมา เป็นทางที่เราจะได้ประโยชน์สูงสุดแล้ว อย่าไปคิดว่าเราจะไปเอาเปรียบบริษัทประกันได้ ยากส์ หนทางที่มีประโยชน์ที่สุดคือ ทำตั้งแต่สุขภาพดี ไม่มีปัญหา แต่ถ้ามีปัญหาสุขภาพอะไรก็บอกตามตรง บริษัทประกันก็จะพิจารณามาว่าเค้าจะรับประกันเรามั้ยด้วยข้อเสนอแบบไหน ถ้าเกิดเค้ารับคุณก็สบายใจได้ ในวันหน้าจะป่วยไข้เรื้อรัง เราต่อประกันสุขภาพได้ หลายคนเข้าใจว่าถ้าเป็นโรคร้ายแรง เรื้อรัง บริษัทประกันไม่ยอมให้ต่อประกันสุขภาพแล้ว จริง ๆ โดยส่วนใหญ่ทุกบริษัทประกันชีวิต 99.9898% แม้ว่าจะเป็นโรคเรื้อรังภายหลังก็ยังให้ต่อประกันสุขภาพได้ ถ้าเราไม่มองด้วยอคติ บริษัทประกันก็ไม่ใช่ตัวร้ายเสมอไป หลอกลวง โหดร้าย เคลมใหญ่ ๆ ได้แค่ครั้งเดียวก็ไม่ให้ต่อประกันแล้ว ถ้าแย่ขนาดนั้นมันก็คงจะไม่เหลือลูกค้าให้ทำธุรกิจกันมาได้นานขนาดนี้ ไม่ว่าจะบริษัทไหน

สำคัญว่าศึกษาข้อมูลให้ดีก่อนตัดสินใจ เข้าใจข้อยกเว้น อ่านกรมธรรม์ให้เป็น อย่าเล่นตุกติก และมีวิจารณญาณในการรับข้อมูลจากตัวแทนและสื่อออนไลน์ละกันนะจ้ะ

Ms.Many อีนี่เยอะ

บริษัทไหนเคลมง่ายเคลมยากไม่รู้ รู้แต่แบบนี้ “เคลมยาก” แน่นอน 555 โดย Ms.Many อีนี่เยอะ

ได้ feedback หลังไมค์ถามแม่มณีกันมาว่า บริษัทไหนเคลมง่ายมั่ง ให้แนะนำหน่อย อย่างที่แม่มณีเคยบอก ไม่มีบริษัทไหนบอกว่าตัวเองเคลมยากหรอกจ้า ส่วนใหญ่เรื่องเคลมง่าย เคลมยากจะเป็นเสียงลือเสียงเล่าอ้าง อันใด พี่เอย มาจาก 2 กลุ่มก็คือ กลุ่มหนึ่ง ตัวแทน ซึ่งมักจะบอกว่าบริษัทตัวเองเคลมง่าย และบริษัทคู่แข่งเคลมยาก ถือเป็นเรื่องน่าเบื่อหน่ายของการโจมตีถ่ม

วันนี้แม่มณีขออาสาสมานรอยร้าว ส่วนใหญ่เราหงุดหงิดเพราะความคาดหวังบนความไม่รู้ เราคาดหวังว่าจะเคลมได้แล้วมันดันไม่ได้ ตอนซื้อไม่เห็นบอกตรูเลยว่าแบบนี้ไม่ได้ แม่มณีจึงรวบรวมเคสที่บอกคุณได้เลยว่า ถ้ามาแนวนี้ ต่อให้คุณจะทำประกันกับบริษัทไหน ก็เคลมยาก มีปัญหาแน่นอน ล้อมวงมาดูกัน

ระยะเวลารอคอย

หลายท่านอาจจะทราบอยู่แล้วว่าประกันสุขภาพต้องมีระยะเวลารอคอยโรค โดยปกติจะเป็น 30 วัน บางบริษัทจะมีโรคเฉพาะที่มีระยะเวลามากกว่า 30 วัน เช่น เนื้องอก ริดสีดวง ไซนัส จะมีระยะเวลารอคอยโรคที่นานกว่าปกติ ตัวแทนก็จะบอกว่าระยะเวลานี้ยังจะเคลมไม่ได้ แต่พ้นไปแล้วก็คือเคลมได้ ซึ่งมันไม่ใช่ซะทีเดียวนะตัวเธอว์

เช่น แม่มณีเป็นหวัด ไปเคลมวันที่ 32 หลังจากที่ทำประกัน ดันเคลมไม่ได้ โรคพื้นบ้านขนาดนี้ เกินระยะเวลารอคอยด้วย เบิกไม่ได้ บริษัทประกันจะไฝว้ใช่มะ ป๊าาาดดด แม่มณีดันไปตอบหมอว่ามีอาการมาก่อน หมอถามว่ามีน้ำมูกมากี่วันแล้ว อ๋อ มีมาอาทิตย์นึงแล้วค่ะหมอ หมอลงในประวัติส่งไปถึงบริษัทประกัน ปิ๋ววว อย่างนี้ถือว่ามีอาการมาก่อนจะพ้นระยะเวลารอคอย บริษัทไหนก็เคลมไม่ได้ทั้งนั้น เหตุการณ์เดียวกัน ถ้าแม่มณีตอบหมอว่าอ๋อ เนี่ย เพิ่งวันนี้แหล่ะหมอ ผลจะกลายเป็นว่าเคลมได้เลยนะ เพราะถือว่าพ้นระยะเวลารอคอยมาแล้ว

หรือแม่มณีก็เคยเจอเพื่อนที่ทำประกันมา 5 เดือนแล้วเป็นเนื้องอก โดยที่เค้าก็ไม่ได้รู้มาก่อนนะ แต่ดันบอกคุณหมอว่ามีประจำเดือนมามากผิดปกติและปวดท้องเยอะมา 6 เดือนแล้ว หมอเขียนประวัติซะชัดเจน บริษัทประกันก็ปฏิเสธเคลมด้วยเหตุผลว่ามีอาการในช่วงระยะเวลารอคอยเนี่ยแหล่ะ อย่างเศร้า

ดังนั้นจดจำเอาไว้ ให้ขึ้นใจ ระยะเวลารอคอย คือต้องไม่มีอาการในช่วงนั้นเลยนะจ้ะ ไม่มีประวัติ ไม่มีอะไรในกอไผ่ก่อนพ้นระยะรอคอย ถ้าไปหาหมอในช่วงฉิวเฉียดเพิ่งจะพ้นระยะเวลารอคอยมาไม่นาน ระวังการตอบคำถามไว้ให้ดีนะจ้ะ

ทำประกันไปไม่ถึง 3 ปี แล้วเคลมโรครุนแรง เรื้อรัง

ถ้าทำประกันแล้วเป็นโรครุนแรง เรื้อรัง หรือผ่าตัดค่าใช้จ่ายสูง ๆ ในระยะก่อน 3 ปีหลังจากทำประกัน แม่มณีขอบ๊อก ขอบอกเลยว่าทำใจ เคลมนานชัวร์ คำว่านานก็แล้วแต่ level มีตั้งแต่นานระดับน้องก็ประมาณ 2-3 เดือน หรือนานระดับดองยา 7-8 เดือน ก็เคยเห็น เพราะบริษัทประกันเค้าจะใช้โหมดขุดประวัติจาก รพ.ต่าง ๆ เช่น รพ.ใกล้ละแวกบ้าน หรือ รพ.ที่เรารักษาประจำ เพื่อดูให้แน่ใจว่า เราไม่ได้รู้ว่าเป็นโรคนี้มาก่อนที่จะมาทำประกันใช่มั้ย? คุณอาจจะเป็นโรคนี้มาก่อนก็ได้ไม่ว่ากัน แต่คุณต้อง “ไม่รู้” มาก่อนว่าเป็น ไม่เคยตรวจสุขภาพเจอ ไม่เคยไปตอบเป็นประวัติว่ามีอาการ แม้จะใช้เวลาเคลมนานแต่ถ้าเราไม่เคยมีประวัติใด ๆ ทุกบริษัทประกันก็เคลมให้ล่ะจ้ะ แต่ถ้าเกิดเจอประวัติเป็นมาก่อน ก็นั่นแหล่ะตามที่เป็นข่าว บอกล้างสัญญาคืนเบี้ยประกัน

ระยะเวลา 3 ปี เป็นระยะปลอดภัยของบริษัทประกัน ส่วนใหญ่แล้วถ้าคุณทำมา 3 ปีแล้ว เวลาเคลมมักจะเร็ว Fax claim รพ.ก็ไม่ค่อยจะมีปัญหา ถือว่าได้เสียกันมานานพอ เหมือนเราคบกับผู้ชายมา 3 ปี ก็พอเชื่อใจกันได้ว่าไม่มีอะไรปกปิด..ใช่ป่ะว๊า

เป็นโรคมาก่อนทำประกัน

อย่าได้คิดว่าบริษัทประกันจะโกงลูกค้าอย่างเดียว ลูกค้ากับตัวแทนฮั้วกันโกงบริษัทประกันก็มีอยู่เอนกอนันต์นะจ้ะ รู้ทั้งรู้ว่าเป็นโรคมาก่อนแล้วก็ไม่บอกตอนทำประกันเงี้ยะ เยอะแยะมากมาย ทั่วสยามประเทศ อาทิเช่น เป็นเนื้องอกอดทน ตรวจเจอเนื้องอกหมอบอกรอได้ ก็กะว่าจะมาทำประกันก่อน รอพ้นระยะรอคอยแล้วค่อยไปผ่าตัดเคลมประกันสบายแฮ ตัวแทนบอกได้ เอาเข้าจริง ไม่รอดฮัฟ บริษัทประกันหูผีจมูกมดจะตาย หาประวัติเจอได้ไม่ยากเย็น

ที่น่ากลัวคือที่เรารู้เท่าไม่ถึงการณ์ แต่ปกปิดปัญหาสุขภาพไว้ ตัวแทนอาจแนะนำให้ไม่ต้องบอก เช่น เป็นความดันสูง แล้วไม่บอก ตอนเคลมจริง ต่อให้ไม่ได้เคลมเกี่ยวกับโรคความดันสูงก็เหอะ ถ้าบริษัทประกันหาเจอว่าเคยปกปิดเป็นความดันมาก่อน ก็ไม่จ่ายนะจ้ะ ดราม่าออกสื่อยังไงก็ไม่จ่าย เพราะถือว่าเราปกปิดสาระสำคัญ บริษัทจะบอกล้างสัญญาคืนเบี้ยประกันแล้วก็ไม่จ่ายเคลมด้วย ทุกบริษัทประกันเหมือนกันทั่วทั้งสามโลก

ตรงไปตรงมา ฆ่าไม่ตาย

ขอให้เชื่อแม่มณีเถอะว่า การทำประกันให้คุ้ม ยึดหลัก ตรงไปตรงมา เป็นทางที่เราจะได้ประโยชน์สูงสุดแล้ว อย่าไปคิดว่าเราจะไปเอาเปรียบบริษัทประกันได้ ยากส์ หนทางที่มีประโยชน์ที่สุดคือ ทำตั้งแต่สุขภาพดี ไม่มีปัญหา แต่ถ้ามีปัญหาสุขภาพอะไรก็บอกตามตรง บริษัทประกันก็จะพิจารณามาว่าเค้าจะรับประกันเรามั้ยด้วยข้อเสนอแบบไหน ถ้าเกิดเค้ารับคุณก็สบายใจได้ ในวันหน้าจะป่วยไข้เรื้อรัง เราต่อประกันสุขภาพได้ หลายคนเข้าใจว่าถ้าเป็นโรคร้ายแรง เรื้อรัง บริษัทประกันไม่ยอมให้ต่อประกันสุขภาพแล้ว จริง ๆ โดยส่วนใหญ่ทุกบริษัทประกันชีวิต 99.9898% แม้ว่าจะเป็นโรคเรื้อรังภายหลังก็ยังให้ต่อประกันสุขภาพได้ ถ้าเราไม่มองด้วยอคติ บริษัทประกันก็ไม่ใช่ตัวร้ายเสมอไป หลอกลวง โหดร้าย เคลมใหญ่ ๆ ได้แค่ครั้งเดียวก็ไม่ให้ต่อประกันแล้ว ถ้าแย่ขนาดนั้นมันก็คงจะไม่เหลือลูกค้าให้ทำธุรกิจกันมาได้นานขนาดนี้ ไม่ว่าจะบริษัทไหน

สำคัญว่าศึกษาข้อมูลให้ดีก่อนตัดสินใจ เข้าใจข้อยกเว้น อ่านกรมธรรม์ให้เป็น อย่าเล่นตุกติก และมีวิจารณญาณในการรับข้อมูลจากตัวแทนและสื่อออนไลน์ละกันนะจ้ะ

Ms.Many อีนี่เยอะ